GANADERÍA VACUNA - I TRIMESTRE 2015

A pesar de registrar un incremento en la oferta de carne vacuna durante los primeros tres meses del año, el sistema productivo ganadero continúa perdiendo vigor y permanece en el umbral de una nueva fase de liquidación. En los últimos años, en ausencia de políticas públicas que promuevan una mayor inversión por parte de los productores y en un contexto de fuerte competencia por el uso de la tierra, el precio del ganado en pie se constituyó como factor central a la hora de explicar las variaciones del stock bovino y de su composición.

La profunda crisis que sufrió el sector en el año 2009 estuvo estrechamente vinculada a la política del gobierno de abastecer el mercado interno, pisando desde el 2006 el precio del kilo vivo, en detrimento de las exportaciones. La consecuencia fue un histórico proceso de descapitalización por parte de los productores (reducción del stock vacuno en más de 10 millones de cabezas) que repercutió en una contracción de la oferta. La recuperación posterior que evidenció el rodeo nacional se explicó por una vertiginosa escalada en los precios del kilo vivo y de los cortes vacunos.

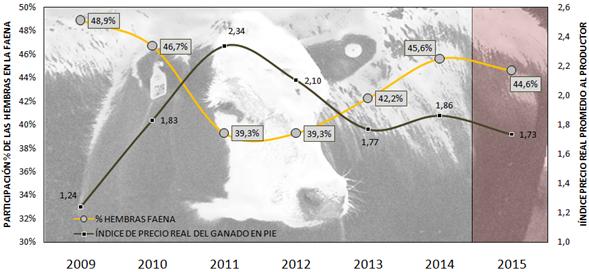

Gráfico 25. Participación de las hembras en la faena y índice de precio real del ganado en pie $/kg (*). Primer trimestre 2009-2015.

(*) El indicador se construye en base al precio promedio de todas las categorías vacunas, deflactado con “IPC GERES”

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

Como puede observarse en el gráfico 25, desde el cenit del 2011 el “índice de precio real del ganado en pie” –calculado por GERES- entró en declive y acumuló una caída del -23%. En el primer trimestre de 2015 el indicador disminuyó un -6,8% contra igual lapso del año pasado; al mismo tiempo, la participación de las hembras en la faena se ubicó en un promedio durante el primer trimestre de 2015 del 44,6%; si bien se observa una leve mejora del guarismo respecto a igual período del año anterior (un punto porcentual), el mismo continúa en un nivel elevado y consolida el progresivo aumento en los últimos dos años. Según cálculos de GERES la tasa de participación de las hembras en la faena máxima que permita mantener constante el rodeo vacuno (calculada en base a datos de la faena, tasa de parición y composición del stock vacuno) se situó en 45,1%; el año pasado el sacrificio de hembras concentró el 45,8% de la faena total. Las fuentes oficiales auguran un escaso aumento del rodeo nacional del +0,8% para el 2015 alcanzando un stock total de 52 millones; una proyección optimista en base a los indicadores que ofrece la realidad del sector.

En el período enero-marzo, la oferta de carne vacuna se incrementó un +0,9%, motorizada fundamentalmente por un mayor sacrificio de novillitos (+13,1%) a pesar de una nueva contracción del peso en gancho promedio (-0,7%), situando los 218,7 kilos en el menor valor en el último lustro. Desde la intervención del gobierno en el sector en el año 2006, se ha incrementado la faena de animales livianos producto de las necesidades propias del mercado interno, pero el hecho de no disponer de animales pesados ha impactado en una pérdida sustancial de kilos por animal y, por ende, en una menor oferta real respecto a la potencial.

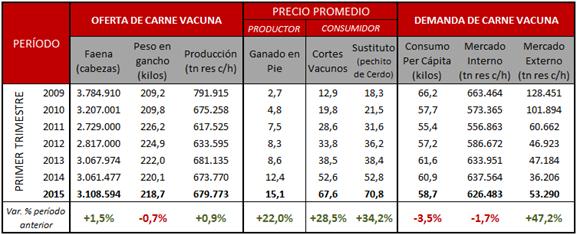

Cuadro 26. Indicadores de ganaderos: oferta y demanda de carne vacuna. Primer trimestre (2009-2015).

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

Del total de la producción, el 92,2% se destinó al mercado interno y el resto (53.290 toneladas de res con hueso, volumen muy modesto) se colocó en el exterior. China resultó el principal destino (en cantidad) de carne Argentina y Alemania se consolidó como el mejor pagador de los cortes más caros (en valores).

El ritmo de la demanda interna continuó en descenso, principalmente debido al retroceso del poder adquisitivo del salario, promediando en el primer trimestre 58,7 kilogramos por habitante. En una perspectiva más amplia, el nivel de consumo per cápita del período enero-marzo de 2015 quedó por debajo de la media de la última década (2005-2014) de 63,1 kilogramos. Los precios de los cortes en el mostrador registraron una variación similar a la inflación; el precio promedio del corte vacuno tuvo un crecimiento de +28,5% en comparación al mismo lapso del año pasado. En particular los cortes que lideraron los aumentos fueron: nalga (+30,1%), vacío (30,0%), cuadril (+28,9%) y asado (28,3%). Por su parte, los productos sustitutos tuvieron comportamientos disímiles; el cerdo y el pollo, registraron subas anuales del +34,2% y +5,1% respectivamente.