GANADERÍA VACUNA - I TRIMESTRE 2016

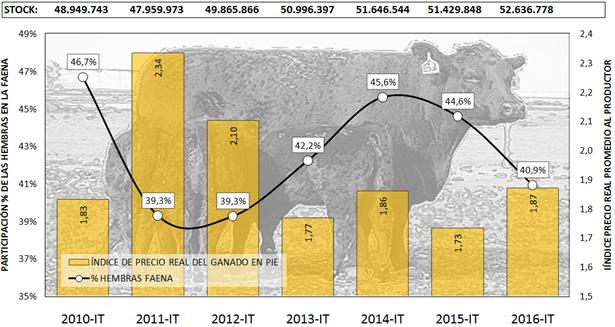

La ganadería bovina argentina consolida el proceso de recomposición del rodeo iniciado durante el año pasado luego de 3 años de estancamiento. En el transcurso de 2015 –y pese a la vigencia de un marco con fuertes distorsiones en la lógica del negocio ganadero (derechos de exportación del 15%, restricciones para exportar vía ROE, precios máximos, entre otros)- la retención de vientres evidenció una tendencia significativamente alcista. La baja en la rentabilidad de la soja y un clima de fuerte inestabilidad en las expectativas de la economía fueron los factores que propiciaron un re-ordenamiento en la dinámica del primer eslabón de la cadena de valor de la carne vacuna: “la cría”. Luego de que la participación de hembras en la faena orille el 46% en enero de 2015, el indicador declinó continuamente hasta llegar al 40,9% al cierre del primer trimestre del corriente año. Como resultado del mayor envío de hembras a servicio por parte de los productores con el fin de incrementar su producción a mediano plazo, se registró un incremento en el volumen de parición (a pesar de las intensas precipitaciones en los meses de julio y agosto) y una retracción de la oferta de carne.

Gráfico 23. Evolución trimestral de la participación porcentual de las hembras en la faena e índice de precio real del ganado en pie (*).

(*) El indicador se construye en base al precio promedio de todas las categorías vacunas, deflactado con “IPC GERES”

Fuente: Elaboración GERES en base a IPCVA y SENASA.

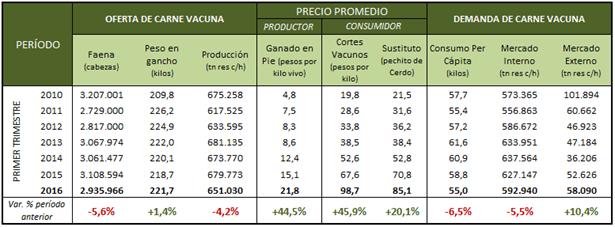

En efecto, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) informó que el stock vacuno –al cierre de marzo 2016- creció un +2,3% con respecto a igual período del año previo y se ubica en el nivel más alto desde el 2010; en particular, las provincias de Buenos Aires, Córdoba y La Pampa evidenciaron las expansiones más relevantes con un avance del +3%, +4% y +8%, respectivamente. Asimismo, las categorías terneros y terneras mostraron un incremento anual del +5,6% como consecuencia de la reducción de la faena de hembras desde comienzos del año pasado.

De esta manera, en el primer trimestre del año, la oferta de carne menguó un -4,2% en términos anuales debido al menor volumen liquidado (-5,6%). La merma en la cantidad de cabezas faenadas se encuentra estrechamente vinculada al menor sacrificio de hembras (-13%). Cabe señalar que una parte de esa caída se compensó con una suba del peso promedio de faena (+1,4%). En el mes de abril, la oferta cárnica profundizó el retroceso debido a las intensas precipitaciones registradas en gran parte del país.

Luego del fenomenal salto en los precios de los cortes en el mes de diciembre, la demanda de carne vacuna acentuó su contracción y por consiguiente, registró una pérdida del -6,5% respecto al mismo período del año anterior; por lo tanto, el consumo per cápita se ubicó en 55 kilos anuales (el valor más bajo desde la crisis del sector de 2010). En el primer trimestre del año, el precio promedio de los cortes de carne vacuna se mantuvo prácticamente sin cambios respecto al trimestre anterior; sin embargo, resultaron superiores en un +46% en términos anuales. En igual sentido, el precio general del ganado en pie creció a lo largo del primer trimestre un +44% anual. En particular, se destacaron incrementos en las categorías de animales jóvenes (terneros, vaquillonas, novillitos y novillos); el “índice de precio real del ganado en pie” (calculado por GERES) registró un avance del +8% anual.

Cuadro 27. Indicadores de ganaderos: oferta y demanda de carne vacuna. Primer trimestre (2010-2016).

Fuente: elaboración GERES, en base a datos de IPCVA, SENASA y CICCRA.

Asimismo, el mercado interno continuó acaparando casi la totalidad de la producción (91,1%), y las exportaciones, a pesar de registrar un leve repunte en el trimestre, siguieron en niveles mínimos. Por lo tanto, las ventas al exterior acumularon en el período enero-marzo 39.262 toneladas peso producto, evidenciando una recuperación del +12% contra igual período del año previo. China resultó el principal destino de carne (en volumen); no obstante, Alemania concentró el mayor valor de las exportaciones.

En resumen, el fin del intervencionismo en el mercado cárnico (liberalización de precios) y la apertura comercial que fomenta el gobierno (eliminación de retenciones y devaluación de la moneda nacional) renovaron las expectativas del sector de mediano plazo. Pero más allá de esta mejora en la perspectiva, todo indica que este año no se observará una recuperación sustancial de la producción bovina, debido a que el proceso de recomposición se sustenta únicamente en un ajuste en los precios, y a su vez, la falta de articulación entre los actores públicos y privados limita las posibilidades de desarrollo de la cadena de valor.