GANADERÍA VACUNA - I TRIMESTRE 2017

GANADERÍA VACUNA

En el primer trimestre de 2017, se registró un aumento de la oferta de carne vacuna -por segundo trimestre consecutivo- cuyo correlato fue una mejora en el consumo por habitante y un crecimiento de las exportaciones. De este modo, la producción de carne vacuna se incrementó un +5,5% respecto a igual período del año anterior debido a un incremento en la cantidad de animales faenados y en el peso en gancho promedio. Así, la cantidad de cabezas faenadas se expandió un +4,1%; en particular, la categoría “vaquillonas” mostró la mayor suba al expandirse un +41%, y también se destacaron aumentos en las categorías “novillos” y “novillitos” del +9% y +10% respectivamente. Por su parte, el peso en gancho de todas las categorías evidenció un avance del +1,3%, alcanzando en promedio 224,5 kilogramos. La faena de hembras fue la que más contribuyó a la expansión de la oferta de carne vacuna, y por consiguiente, la liquidación de vientres representó -entre los meses de enero y marzo- un 42,3% de la faena total. Este indicador explica la dimensión y composición futura del rodeo nacional, como así también, la duración e intensidad de los denominados “ciclos ganaderos”; podemos afirmar que en la actualidad la fase de retención de hembras iniciada a mediados de 2015 ha perdido dinamismo y se avizora una tasa de crecimiento futura prácticamente nula del stock vacuno.

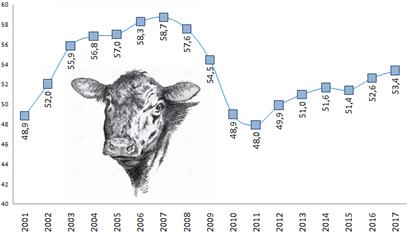

Desde una perspectiva más amplia, la ganadería bovina argentina consolida el lento proceso de recomposición del rodeo iniciado en el 2011 luego de la fenomenal crisis sectorial registrada en los años 2009/10. Tal como puede apreciarse en el gráfico siguiente, en seis años el stock se expandió en 5,4 millones de cabezas traccionado por la suba de los precios en el mercado interno, mientras que luego de la crisis de 2001/2 la cantidad de ganado aumentó en 9,4 millones en cinco años impulsado por el “boom” de las exportaciones.

Gráfico 18. Evolución anual del stock vacuno nacional. En millones de cabezas.

Fuente: elaboración GERES en base a SENASA.

En efecto, el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) informó que el stock vacuno -al cierre de marzo 2017- creció un +1,4% con respecto a igual período del año previo y se ubica en el nivel más alto desde el 2010. En cuanto a la distribución regional del rodeo, el 69% se concentró en la región pampeana la cual registró una expansión del +1,9%; por su parte, se observó un comportamiento similar para las regiones del NOA, Cuyo y Sur con una variación anual del +4,8%; en sentido contrario, en el NEA se verificó una contracción de la cantidad de cabezas del -2,8%. En lo que respecta a la composición de la ganadería vacuna, se corroboró que el volumen de hembras se incrementó un +1,7% y reunió el 72%, mientras que la cantidad de machos apenas creció un +0,5%.

La efervescencia en el sector propiciada por el fin del intervencionismo en el mercado cárnico y la apertura comercial iniciada a fines de 2015, fue perdiendo impulso desde el mes de octubre del año pasado como consecuencia de la disminución del precio general del ganado en pie, tendencia que se acentuó en los meses de diciembre de 2016 y enero de 2017. Así, durante el primer trimestre del año el índice de precio de kilo vivo en términos reales que calcula GERES verificó una contracción del -14% respecto a igual período del año pasado; no obstante, desde febrero se registró una recomposición en los precios que permitió reducir la retracción, y por ende, el índice general de precios se situó en un valor levemente superior al de septiembre del año pasado.

Con el objetivo de fomentar las exportaciones vacunas, el gobierno eliminó los límites e impuestos que regían sobre las ventas de carne bovina a fines de 2015. En ese escenario, los embarques aceleraron la tasa de crecimiento y en el transcurso de 2017 se expandieron -en cantidades- un +25% contra mismo lapso del año previo; en particular, el valor de las exportaciones presentó una suba del +10%.

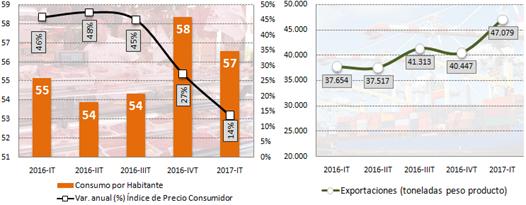

Gráfico 19. Consumo per cápita (kilos por año), variación anual del índice de precios consumidor (en %) y exportaciones (toneladas peso producto). Serie trimestral (2016-2017).

Fuente: Elaboración GERES en base a IPCVA.

Del total de la producción, el 90% se destinó al mercado interno y el resto se colocó en el exterior. En tanto, el consumo per cápita de carne vacuna mostró -en el primer trimestre de 2017- un avance del +2,6% interanual y se ubicó en 56,6 kilos por habitante; así, se mantiene por debajo del promedio de la última década situado en 62 kilos por habitante.

El principal factor que explicó el repunte del consumo fue la desaceleración en el ritmo de crecimiento del precio de la carne en el mostrador, la cual registró una suba anual del +14% en el período enero-marzo tal como puede observarse en el gráfico previo; el aumento trimestral fue del +1,4% y por consiguiente el precio promedio de los cortes se ubicó en $ 112,4 por kilogramo. Por su parte, la carne porcina fue la que mostró el mayor encarecimiento con una expansión anual del +27%. En cambio, el precio de la carne aviar experimentó una variación menor al vacuno al subir a penas un +6%.