GANADERÍA VACUNA - II TRIMESTRE 2014

LA ELEVADA FAENA DE HEMBRAS REDUCE LA OFERTA DE CARNE VACUNA

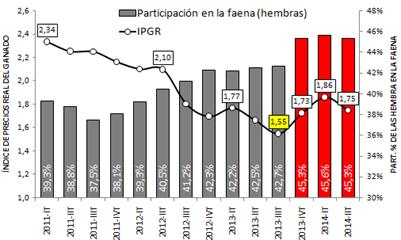

Por tercer trimestre consecutivo, la tasa de participación de las hembras en la faena se ubicó en torno al “valor crítico”, alcanzando una tasa promedio de 45,3% durante el período abril-junio de 2014.

Este indicador resulta imprescindible para comprender la dinámica del ciclo ganadero bovino, y por ende, la oferta cárnica vacuna presente y futura. En base a datos de la faena, tasa de parición y stock vacuno, GERES calculó que el valor crítico actual se sitúa en un 45,6%. En consecuencia, el ciclo ganadero vacuno prolonga el estancamiento que lo aqueja desde comienzos del año pasado, y de sostenerse dichos niveles de participación de las hembras en la faena, ingresará en el corto plazo en una nueva fase de liquidación o descapitalización.

Gráfico 12. Participación de las hembras en la faena e índice de precio real del ganado en pie (*)

(*) El indicador se construye en base al precio promedio de todas las categorías vacunas; deflactado con “IPC GERES”

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

Llama la atención que la faena de hembras continua en niveles elevados a pesar de que los precios de la hacienda no sólo afirmaron el incremento en todas las categorías registrado desde fines de 2013, sino que continuaron en la senda alcista durante el transcurso del segundo trimestre de 2014; el precio promedio del kilo vivo promedió $12,7, exhibiendo una suba del +2,8%.

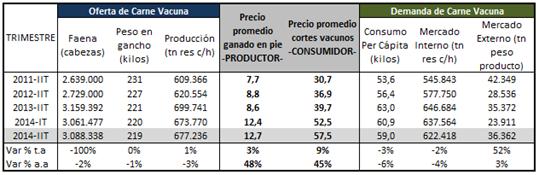

En efecto, la oferta de carne vacuna decreció en promedio, en el transcurso del segundo trimestre de 2014, un -3,2% en términos interanuales. Por un lado, el peso en gancho promedio de todas las categorías vacunas sufrió una contracción interanual de -1% ubicándose en promedio en 219 kilogramos; agravándose la tendencia de envío de animales livianos a la esfera industrial. Por otro lado, la contracción de la oferta estuvo traccionada por un menor número de animales faenados (-2,3%); en dicho período se faenaron 3.088.338 cabezas, acumulando en lo que va del año 6.149.815 cabezas.

La contracción en la producción se explicó por una caída en la cantidad de animales enviados a faena correspondiente a las categorías con mayor terminación: “novillitos” (-4,9%) y “novillos” (-15,8%). La causa se debe a la menor disponibilidad de animales con mayor kilaje, debido a que los productores “engordadores” fueron afectados por las fuertes restricciones para exportar.

Por lo tanto, la producción totalizó 677.236 toneladas (tn) de res con hueso en el segundo trimestre de 2014, acumulando en lo que va del año 1.351.006 tn de res con hueso. Del total de la producción registrada en el período considerado, el 91,3% se destinó al mercado interno.

Cuadro 26. Indicadores de ganaderos: oferta y demanda de carne vacuna

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

En primer lugar, el consumo per cápita promedió en el segundo trimestre 59 kilogramos, hecho que conlleva una contracción interanual de -6,3%, y representa la mayor caída desde el año 2011 cuando se inició la fase de retención luego de la crisis de 2009/10.

La reducción de la demanda interna se encuentra vinculada a la considerable suba de los precios de los cortes vacunos por un lado, y por otro, a la caída del salario real (ver apartado “Mercado Laboral”). Los precios al consumidor acumularon en el período abril-junio un aumento anual promedio del +44,8%, y respecto al primer trimestre del año un +9,5%. Los cortes que lideraron los incrementos anuales fueron: bife ancho (+53%), paleta (+50,1%), asado (+44,9%) y colita de cuadril (+44,4%). Por otro lado, productos sustitutos como el cerdo y el pollo, tuvieron variaciones similares, +40,1% y +38,1%, respectivamente[42].

En segundo lugar, los embarques de carne vacuna al exterior –en cantidades- crecieron en el trimestre un +3,3% respecto a igual período del año pasado, y acumularon un monto de U$S484 millones en lo que va del año. Las exportaciones de cortes Hilton a la Unión Europea (UE) totalizaron 1.831 tn de peso producto en el período enero-mayo y tuvieron una caída del -27,8% en comparación a igual período del año pasado. Por séptimo año consecutivo, el país no cumplió con el cupo otorgado por dicho bloque económico. Cabe señalar que la Argentina quedó a un paso de ingresar a la “cuota 481” (también con la UE); el cupo de 48.200 tn no pagará arancel y requiere carne con terminación en feedlot.

[42] Para los bienes sustitutos se tuvieron en cuenta el pechito de cerdo y el pollo entero.