GANADERÍA VACUNA - II TRIMESTRE 2015

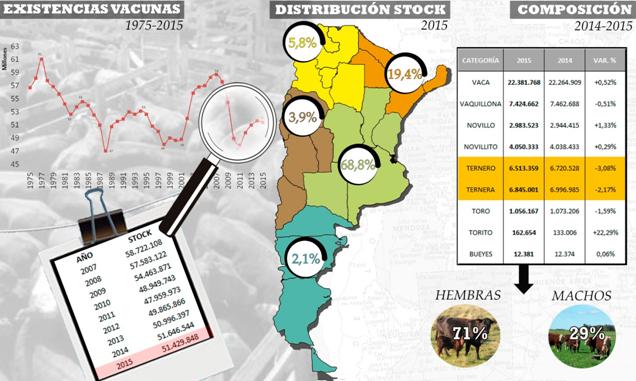

Luego del piso de 48 millones de cabezas registrado durante 2011, el rodeo nacional creció moderadamente por tres años consecutivos, impulsado por las categorías asociadas a la cría. Sin embargo, el stock de ganado vacuno volvió a mostrar una tenue caída en marzo de 2015, esta vez del -0,42% anual según los números que arrojaron las campañas de vacunación anti-aftosa publicadas por el Servicio de Sanidad y Calidad Agroalimentaria (SENASA); resultados que ponen otra vez bajo la lupa las políticas públicas en torno al desarrollo de la producción bovina y marcan un notorio estancamiento de la actividad, tal como lo hemos esbozado en los informes previos.

La merma de cabezas (-216.696) estuvo vinculada a una menor zafra de terneros obtenidos en la última campaña producto de la seca de 2013 que afectó los servicios y el exceso de precipitaciones a lo largo del año pasado que impactó negativamente en las pariciones, tal como puede observarse en el gráfico siguiente.

Gráfico 23. Existencias vacunas: distribución por región y composición del stock

Fuente: Elaboración GERES, en base a datos de SENASA y MINAGRI.

Los rodeos provinciales tuvieron comportamientos disímiles, en general se registraron variaciones marginales respecto al año anterior, sobresalen la recomposición en Santa Cruz (+16,8%) y Neuquén (+8,7%); en sentido contrario, Catamarca (-4,4%) y Santa Fe (-2,7%) presentaron una caída en sus respectivos planteles. En muchas zonas se detectó un débil avance de la actividad ganadera; el incipiente fenómeno se encuentra vinculado a la merma de la rentabilidad agrícola y a la incertidumbre que aqueja a los productores.

Por otra parte, las existencias de hembras exhibieron una mayor participación dentro del stock total en comparación al 2014; es decir, las categorías vacas, vaquillonas y terneras, pasaron de concentrar el 71,1% al 71,3% del rodeo. Cabe señalar que el indicador se ubicaba en un 66% hasta la crisis que sufrió el sector en el año 2009. A partir de dicho momento, el perfil del productor se orientó a la cría en detrimento de las categorías novillitos y novillos (las cuales están asociadas a la demanda externa); la escasez de la figura del “animal pesado” es la evidencia de un cambio sustantivo en la estructura productiva del negocio ganadero en el último lustro.

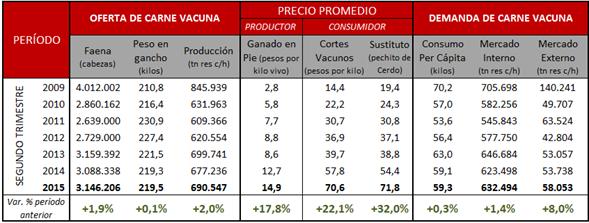

En cuanto a lo acontecido durante el segundo trimestre del año podemos señalar un incremento del volumen de producción procesado del +2% anual; de esta manera, se consolida la mejora obtenida en el trimestre previo. Los dos componentes que explican la oferta de carne vacuna tuvieron comportamientos positivos; por un lado, la cantidad de animales faenados –motorizado por hacienda liviana- aumentó +1,9%, y por el otro, el peso en gancho promedio de todas las categorías vacunas obtuvo una suba marginal del +0,1%.

Cuadro 23. Indicadores de ganaderos. Segundo trimestre (2009-2015).

Fuente: elaboración GERES, en base a datos de IPCVA, SENASA y CICCRA.

Al igual que en el primer trimestre, continuó un envío considerable de novillitos a faena y se redujo el sacrificio de vacas; en efecto, a lo largo del primer semestre la faena de dichas categorías varió +12,3% y -7,9%, respectivamente. En consecuencia, la participación de las hembras en la faena registró una nueva caída y se ubicó durante el segundo trimestre en 42,5% (casi 4 puntos porcentuales por debajo de lo sucedió a fines de 2014). Si bien la mejora del indicador podría suponer un alivio para la producción futura, desde GERES consideramos que resulta prematuro conjeturar sobre una salida al estancamiento que aqueja la actividad bovina desde 2013, principalmente por la caída (-7,2% anual) que sufrió en el período en cuestión el índice de precios al productor en términos reales.

Del total de la producción -entre los meses de abril y junio- el 91,9% se comercializó en el mercado local y el resto (36.419 toneladas de res con hueso) se colocó en el exterior. El consumo per cápita promedió en el segundo trimestre 59,3 kilogramos, lo que implicó un débil incremento anual del +0,3%. Por su parte, el precio promedio de los cortes de carne vacuna registró una suba del +22,1% (5 puntos porcentuales por debajo de la inflación).

Cabe comentar que a fines de junio el departamento de agricultura de los EE.UU anunció que Argentina podrá exportarle carne fresca luego del cierre en el año 2001 producto de un brote de fiebre aftosa (en aquel momento el cupo ascendía a 35.000 tn). No obstante, la política ganadera kirchnerista mantiene limitadas las exportaciones mediante los permisos de exportación (ROE rojo) con el fin de orientar la producción al mercado interno; actualmente se incumple con la Cuota Hilton (30.000 tn) desde el año 2008 y habrá que ver qué sucede este año con la nueva cuota requerida por Unión Europea (48.000 tn).