GANADERÍA VACUNA - II TRIMESTRE 2016

Con una oferta cárnica en baja desde octubre del año pasado, debido principalmente al proceso de retención de vientres iniciado a comienzos de 2015 pero que tomó vigorosidad desde la segunda parte de dicho año, las variables de ajuste en el mercado de ganados y carnes bovino resultaron –como es costumbre ante la ausencia de un plan integral para el sector– el precio y el consumo interno; en particular, el saldo exportable continuó en el mismo nivel debido a que se ubica en el mínimo histórico.

La retracción de la producción de carne vacuna se aceleró en el transcurso del segundo trimestre del año y alcanzó una tasa anual del -7,8%, dicha variación representó la caída más elevada desde la última crisis del sector en el año 2011; de esta manera, el volumen procesado totalizó 636.919 toneladas de res con hueso. Las variables que explican la oferta tuvieron comportamientos disímiles. En primer lugar, el peso en gancho promedio de todas las categorías vacunas experimentó un leve avance en términos interanuales del +0,6%, alcanzando en promedio 220,8 kilogramos. En segundo lugar, en el período abril-junio, se faenaron 2.9 millones de cabezas bovinas, lo que representó una caída de -8,3% y en el acumulado del primer semestre la faena cayó un -6,9%.

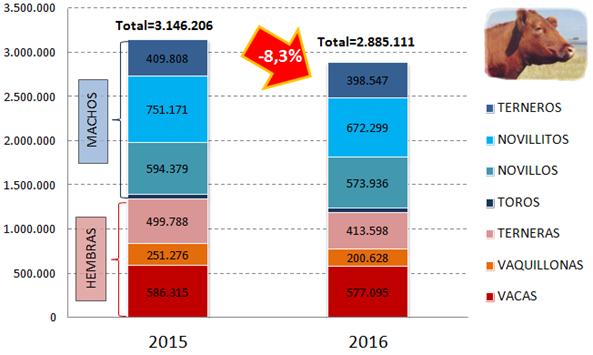

Gráfico 15. Faena clasificada por categoría (en cabezas). Segundo trimestre (2015-2016).

Fuente: Elaboración GERES en base a IPCVA.

Tal como puede apreciarse en el gráfico 15, el sacrificio de hembras evidenció una significativa retracción como correlato del proceso de retención de vientres; en particular, las categorías terneras y vaquillonas mostraron una baja del -17% y -20% respectivamente. En particular, la categoría vacas mostró una leve baja del -1%. Por consiguiente, la participación de las hembras en la faena se ubicó en 41,2% y apuntaló el proceso de recuperación del rodeo nacional. Por su parte, la faena de machos también registró una merma relevante del -6,4% anual; cabe resaltar a la categoría novillitos, la cual evidenció una merma significativa del -10,5% anual.

El fin del intervencionismo en el mercado cárnico (liberalización de precios) y la apertura comercial que fomenta el gobierno (eliminación de retenciones y devaluación de la moneda nacional) renovaron las expectativas del sector de mediano plazo. En este contexto, el precio general del ganado en pie creció en el segundo trimestre un +6,4% respecto al período anterior, motorizado principalmente por una suba del +20% en la categoría novillo. En particular, el “índice de precio real del ganado en pie” (calculado por GERES) registró una merma del -5,9% en el transcurso de los meses de abril y junio respecto al período anterior; no obstante, el indicador reflejó un avance del +8,3% en términos interanuales.

La suba del precio de la hacienda fue acompañada desde atrás por el precio promedio de la carne vacuna en el mostrador, la cual aumentó +5,5% trimestral y de esa manera se ubicó en $ 104 por kilogramo. Si se toma el primer semestre y se contrasta igual lapso del año anterior, surge que el valor de los cortes se expandieron un +47,5%.

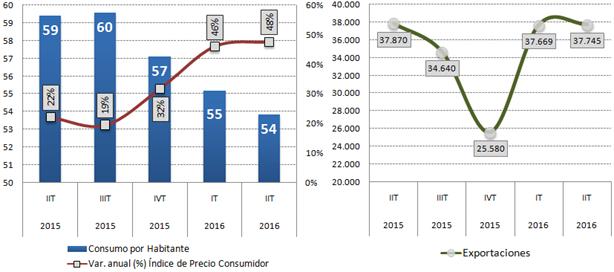

Gráfico 16. Consumo per cápita (kilos por año), variación anual del índice de precios consumidor (en %) y exportaciones (toneladas peso producto). Serie IIT 2015-IIT 2016.

Fuente: Elaboración GERES en base a IPCVA.

Fuente: Elaboración GERES en base a IPCVA.

Por su parte, luego del fenomenal salto en los precios de los cortes en el mes de diciembre del año pasado, el consumo per cápita de carne vacuna continuó debilitándose a lo largo del segundo trimestre y registró una pérdida del -9,4% respecto al mismo período del año anterior. En efecto, el consumo per cápita se ubicó en 53,8 kilos anuales (el valor más bajo desde el año 2011).

Las ventas al exterior de carne vacuna volvieron a evidenciar una pobre performance debido a continuaron supeditadas a los requerimientos del mercado interno, el cual acaparó casi la totalidad de la producción (91,2%), y por consiguiente, las exportaciones (en niveles mínimos) acumularon en el período abril-julio 37.745 toneladas res con hueso y acusaron una baja del -0,3% contra igual período del año previo. China resultó el principal destino de carne con una participación del 35% (en volumen); no obstante, Alemania concentró el mayor valor de las exportaciones.