GANADERÍA VACUNA - II TRIMESTRE 2017

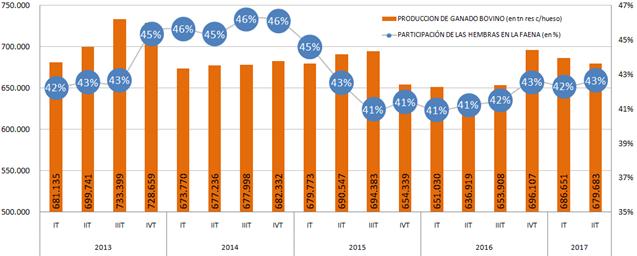

En el transcurso del segundo trimestre del año, la oferta de carne bovina volvió a crecer por tercer trimestre consecutivo y tuvo como correlato un incremento tanto en el consumo por habitante como en las ventas al exterior. El crecimiento del total procesado se explicó por los vaivenes en el proceso de retención de vientres. Primero, desde mayo de 2015 a octubre de 2016, dicho guarismo se ubicó en promedio en un 41% y favoreció una expansión de la parición y por ende, de la oferta futura; en efecto, el stock vacuno, al cierre de marzo 2017, creció un +1,4% con respecto a igual período del año previo -el nivel más alto desde el 2010 con 54.3 millones de cabezas- y consolidó el lento proceso de recomposición del rodeo iniciado en el 2011 luego de la fenomenal crisis sectorial registrada en los años 2009/10. Segundo, desde noviembre del año pasado a la actualidad, la participación de las hembras en la faena orilló un 43% y contribuyó a darle impulso a la oferta presente; en consecuencia, se avizora una tasa de crecimiento futura prácticamente nula del stock vacuno.

De esta manera, la producción cárnica registró la tasa de expansión más elevada desde hace cuatro años, la cual se ubicó en +6,9% en términos interanuales, y totalizó 679.683 toneladas res c/hueso. El avance se vinculó al mayor dinamismo de los factores que explican su evolución. Por un lado, la cantidad de cabezas faenadas se incrementó un +4,9%; ergo, la categoría “vaquillonas” verificó una significativa variación anual del +49%, y a su vez, se destacaron aumentos en las categorías “novillos” y “novillitos” del +14% y +3% respectivamente. Por otro lado, el peso en gancho de todas las categorías evidenció un crecimiento del +1,7%, alcanzando en promedio 224,6 kilogramos.

Gráfico 27. Evolución trimestral de la oferta de carne

vacuna y participación de las hembras en la faena.

Fuente: elaboración GERES en base a SENASA.

La ralentización del proceso de retención de vientres se encuentra vinculada a los contratiempos meteorológicos que elevaron la mortalidad y a la falta de perspectivas de largo plazo para la actividad. Esto último no es de extrañar y se explica en gran medida por una suba en el precio del ganado en pie menor (+12% i.a) respecto a la evolución de los costos de producción. Así, durante el segundo trimestre del año el índice de precio de kilo vivo en términos reales que calcula GERES verificó una contracción del -11% respecto a igual período del año pasado. Por consiguiente, quedó atrás la efervescencia en el sector propiciada por el fin del intervencionismo en el mercado cárnico y la apertura comercial iniciada a fines de 2015 con el cambio de gobierno.

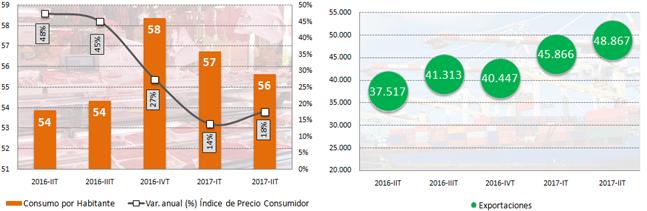

Del total de la producción, en el transcurso del segundo trimestre de 2017, el 89% se destinó al mercado interno y el resto se colocó en el exterior. Si bien la lenta recomposición del rodeo nacional,la mayor oferta de los bienes sustitutos y la caída de los ingresos reales de la población le imponen un techo al consumo per cápita de carne vacuna, el mayor sacrificio de hembras y un incremento en el precio de los cortes en el mostrador por debajo de la inflación permitieron que dicho indicador avance un +3,3% respecto del mismo mes del año pasado, hasta los 55,7 kilos (10 kilos menos que el promedio de la última década).

En efecto, el repunte de la demanda doméstica -que acumula tres trimestres consecutivos-se vinculó a la desaceleración en el ritmo de crecimiento del precio de la carne en el mostrador, la cual registró una suba anual del +18% en el período abril-junio tal como puede observarse en el gráfico siguiente; el aumento trimestral fue del +9% y por consiguiente el precio promedio de los cortes se ubicó en $122,6 por kilogramo. Por su parte, la carne porcina fue la que mostró el mayor encarecimiento con una expansión anual del +31%; en cambio, el precio de la carne aviar experimentó una variación menor al vacuno al subir a penas un +7%.

Gráfico 28. Consumo per cápita (kilos por año), variación anual del índice de precios consumidor (en %) y exportaciones (toneladas peso producto). Serie trimestral (2016-2017).

Fuente: Elaboración GERES en base a IPCVA.

Las exportaciones de carne vacuna aceleraron la tasa de crecimiento y en el transcurso de los meses de abril y junio se expandieron -en cantidades- un +30% contra mismo lapso del año previo; en particular, el valor de los embarques presentó una suba del +24%. El nuevo gobierno gestó un escenario más favorable para las ventas al exterior al eliminar las retenciones a las exportaciones y los ROE, además de modificar la asignación y distribución de la Cuota Hilton. En un contexto de baja sostenida de las exportaciones, los embarques al exterior acumularon en el primer semestre del año la mejor performance desde el año 2010.

En lo que va del año, los principales destinos fueron China, Chile, Israel y Alemania, los cuales concentraron el 78,6% del total (misma participación que el año previo). No obstante, China -el principal destino- pasó de reunir el 34,5% al 40,5% del total. Asimismo, la Cuota Hilton totalizó, para el ciclo 2016/17, certificados por 23.112 toneladas, que representó una ejecución del 78,3% del cupo. Por último, se embarcaron 3.376 toneladas de carne terminada a grano correspondiente a la Cuota 481 (asignados por la Unión Europea); un monto sustancialmente por debajo al cupo de 48.200 toneladas.