GANADERÍA VACUNA - III TRIMESTRE 2013

EL AUMENTO DE LA FAENA DE HEMBRAS IMPULSA EL CONSUMO INTERNO Y LAS EXPORTACIONES EN DETRIMENTO DE LA OFERTA FUTURA

La oferta de carne vacuna creció en promedio, en el transcurso del tercer trimestre de 2013, un 10,1% en términos interanuales. Las variables que explican la oferta tuvieron comportamientos disímiles. Por un lado, el peso en gancho promedio de todas las categorías vacunas sufrió una contracción interanual de 3,1% ubicándose en promedio en 219 kilogramos. Por otro lado, la expansión de la oferta estuvo motorizada por un mayor número de animales faenados; en dicho período se liquidaron 3.348.086 cabezas, acumulando en lo que va del año 9.575.452 cabezas, lo que implica una tasa de variación interanual de 13% y 12,5%, respectivamente. Ergo, la producción totalizó 733.399 toneladas de res con hueso en el tercer trimestre de 2013, acumulando en lo que va del año 2.114.275 toneladas de res con hueso.

El aumento de animales faenados durante el tercer trimestre se explicó fundamentalmente a causa de una mayor liquidación de hembras. De este modo, mientras que la faena de machos creció un 10,1% con respecto al mismo período del año pasado, la liquidación de hembras evidenció un incremento del 16,8%. Este fuerte salto se debió principalmente a un significativo envío de vaquillonas hacia la esfera industrial; esta categoría registró una progresiva aceleración en el último año alcanzado en el trimestre un aumento del 29,1%. A su vez, las categorías restantes de hembras –vacas y terneras - exhibieron subas del 10,7% y 18,7%, respectivamente.

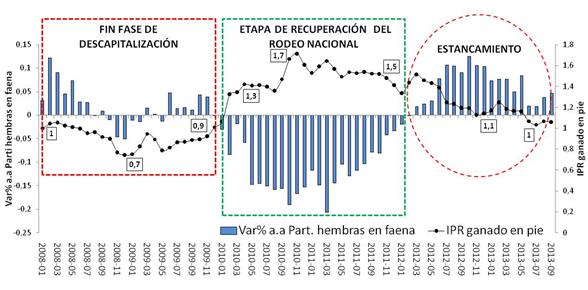

En efecto, la participación de las hembras en la faena se ubicó en un promedio del 42,7% consolidando el progresivo aumento de los últimos 20 meses; por ello, el indicador se incrementó 0,3 p.p. en comparación al trimestre anterior y 3,4 p.p. respecto a igual período del año pasado. Es el valor más elevado desde el segundo trimestre de 2010, etapa en la que el sector atravesaba una de las crisis más importantes de la historia a causa de una fortísima descapitalización.

Este indicador resulta imprescindible para comprender con mayor precisión la dinámica del ciclo ganadero bovino, y por ende, la oferta cárnica vacuna presente y futura. Los vaivenes de la oferta se deben –además de los factores biológicos y climáticos- a los cambios en las decisiones productivas ante variaciones en los precios de la hacienda en pie, que afectan la rentabilidad de la actividad en el marco de una fuerte competencia por la superficie en conjunto con otras actividades que componen el sector agropecuario.

En efecto, debido a la caída de la rentabilidad, muchos productores debieron desprenderse de animales livianos (no terminados) y de hembras para poder hacer frente a costos mayores y también debido al escenario incierto por el que atraviesa el sector.

En sintonía con lo sucedido en el bienio anterior, el precio general del ganado vacuno no mostró variaciones relevantes. En consecuencia, el ganado en pie promedió una cifra de $8,56 los primeros 9 meses del corriente año; valor que implica una leve suba, respecto del precio promedio de 2012 y 2011, de 4,3% y 9,3%, respectivamente.

Tal como puede observarse en el gráfico 23, la evolución del precio promedio de todas las categorías vacunas, deflactado con el índice de variación de precios construido por GERES, registró una fuerte caída en los últimos 18 meses. En el tercer trimestre de 2013 se agravó esta tendencia debido a que la suba de los precios resultaron sustancialmente menores a la inflación. El precio general promedió un crecimiento de 7,5% en el período bajo análisis contra mismo lapso del año pasado, y una leve suba de 5,6% si se lo compara con el tercer trimestre de 2011.

Gráfico 23. Evolución del índice de precio real del ganado en pie* y variaciones anuales de la faena de hembras

Serie mensual 2008-2013

En variaciones absolutas y porcentuales

*El indicador se constituye en base al precio promedio de todas las categorías vacunas; deflactado con “IPC GERES”

Fuente: Elaboración GERES en base a IPCVA y CICCRA

En los meses julio-septiembre las categorías que exhibieron mejor desempeño fueron las relacionadas a la leve apertura de exportaciones: los novillos registraron un incremento del 11,1% y las vacas de un 12,4% en términos interanuales. Por otro lado, debido a la mayor liquidación de vaquillonas, esta categoría tuvo un suba del 8,3%. A su vez, el precio de los terneros sólo subió 7,2%.

Por lo tanto, un mayor envío de hembras a faena y una caída sostenida en el precio real de los terneros, afectan de manera negativa la expansión del eslabón inicial de la producción vacuna: la cría.