GANADERÍA VACUNA - III TRIMESTRE 2014

LA FAENA DE HEMBRAS BATE RÉCORD A PESAR DEL ENCARECIMIENTO DEL PRECIO

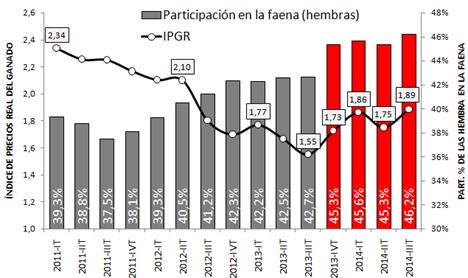

A medida que avanza el año se acrecienta la contracción de la oferta de carne vacuna como consecuencia de la falta de perspectiva del productor (aumento de los costos, intervención oficial en el sector, ausencia de un horizonte a largo plazo en el negocio, entre otros) situación que impulsó un mayor envío a faena de hembras y de animales livianos (o no terminados). Pese a la recuperación en estos últimos años del stock ganadero, los datos de faena del tercer trimestre ratificaron que el ciclo vacuno se ubicó en el umbral de una nueva fase de liquidación. No obstante, llama la atención que la agudización del proceso de descapitalización por parte de los productores se da en un marco de una suba -en términos reales- del +21,6% en el precio general de la hacienda en pie, respecto a igual período del año pasado, tal como puede observarse en el gráfico siguiente.

Gráfico 19. Participación de las hembras en la faena e índice de precio real del ganado en pie (*)

(*) El indicador se construye en base al precio promedio de todas las categorías vacunas; deflactado con “IPC GERES”

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

La participación de las hembras en la faena total alcanzó un promedio del 46,2% para el período julio-septiembre y registró una suba de 3,7 puntos porcentuales (p.p.) en relación a un año atrás. Por cuarto trimestre consecutivo, el indicador se ubicó en torno al “valor crítico” calculado por GERES en 45,6% (en base a datos de la faena, tasa de parición y stock vacuno).

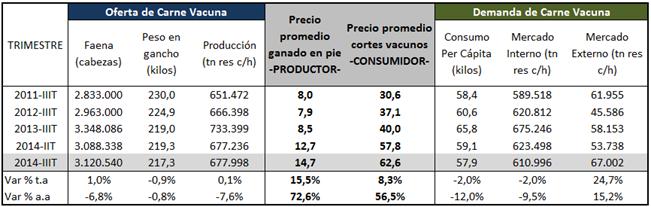

Cabe señalar que el mayor sacrificio de hembras no logró compensar el menor envío a faena de animales con mayor terminación; se destacó la merma en las categorías novillos y novillitos del -25,1% y -6,5%, respectivamente. En efecto, la contracción de la oferta estuvo motorizada por un menor número de animales enviados a la esfera industrial (-6,8%); en lo que va del año se faenaron 9.270.355 cabezas, es decir 305.097 cabezas menos que en el 2013.

A la disminución de la cantidad de cabezas faenadas se agregó la caída del peso de la res en gancho; el peso general se ubicó en promedio en 217,3 kilogramos, el cual sufrió una contracción interanual de -0,8%, agravándose la tendencia de sacrificio de animales livianos.

En consecuencia, la retracción de la oferta de carne vacuna se aceleró en el transcurso del tercer trimestre de 2014 y alcanzó una tasa del -7,6% en términos interanuales; la producción totalizó 677.998 toneladas de res con hueso en el período julio-septiembre, acumulando en lo que va del año 2.029.004 toneladas de res con hueso. Del total de la producción registrada en el período considerado, el 90,1% se destinó al mercado interno.

Cuadro 34. Indicadores de ganaderos: oferta y demanda de carne vacuna

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

La menor disponibilidad de carne vacuna, la suba exponencial en los precios al consumidor, y fundamentalmente, la caída del salario real, retrajeron la demanda interna. El consumo per cápita promedió en el tercer trimestre 57,9 kilogramos, lo que implicó una contracción interanual del -12%, y representó la mayor caída desde el año 2011.

Los precios al consumidor acumularon en el período julio-septiembre un aumento anual promedio del +56,5% (por encima del nivel de inflación), y respecto al segundo trimestre del año la suba fue del +8,3%. Los cortes que lideraron los incrementos anuales fueron: bife ancho (+66%), paleta (+64%), nalga (+61%), asado (+58%) y colita de cuadril (+56%). Por otro lado, productos sustitutos como el cerdo y el pollo, tuvieron variaciones menores del +44% y +40% respectivamente[58].

La decisión del gobierno para contener la escalada de los precios, al igual que en la “crisis de precios” durante marzo del 2006, fue suspender los permisos de embarque (ROE) para carne vacuna (en esta oportunidad por sólo 15 días), con el objetivo de expandir la oferta en el mercado interno. De este modo, los embarques de carne vacuna al exterior –en cantidades- totalizaron en lo que va del año 156.946 toneladas res con hueso, resultando por debajo en -0,9% respecto a lo acontecido en el período enero-septiembre del 2013. Asimismo, la ventas acumularon un monto de U$S791 millones; el precio promedio de los embarques certificados fue de U$S7.856 por tonelada peso producto, ubicándose +1,7% por encima de igual lapso del año pasado.

[58] Para los bienes sustitutos se tuvieron en cuenta el pechito de cerdo y el pollo entero.