GANADERÍA VACUNA - III TRIMESTRE 2015

En el informe previo, correspondiente al segundo trimestre de 2015, describimos la tenue caída (-0,42%) del stock bovino nacional según datos publicados por el Servicio de Sanidad y Calidad Agroalimentaria (SENASA). A su vez, afirmamos que la producción bovina se encontraba estancada desde comienzos del año pasado, luego de tres años de crecimiento moderado desde el 2011.

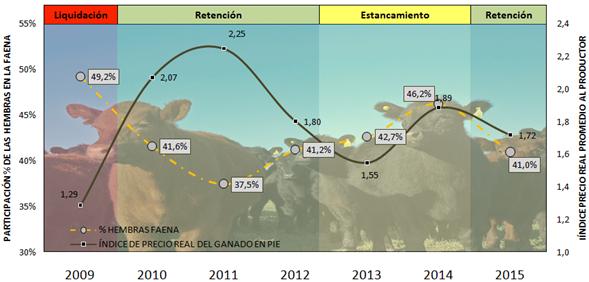

Sin embargo, desde el mes de marzo se comenzó a registrar un cambio en la composición de la faena debido a que la participación de las hembras pasó del 45% al 43% respecto del total de animales sacrificados. En el bimestre mayo-junio el indicador se ubicó en un 42% y en el tercer trimestre se consolidó el proceso de retención de vientres al situarse en promedio en un 41%. Tal como se expresa en el gráfico siguiente, podemos afirmar que el sector ganadero ingresó en una nueva fase de retención de hembras.

Gráfico 18. Participación de las hembras en la faena y índice de precio real del ganado en pie $/kg (*). Tercer trimestre 2009-2015.

(*) El indicador se construye en base al precio promedio de todas las categorías vacunas, deflactado con “IPC GERES”

Fuente: elaboración GERES, en base a datos de IPCVA, SENASA y CICCRA.

En consecuencia, la retención de vientres fue incipiente y precaria durante el segundo trimestre (la caída del indicador obedeció en parte a un importante envío de “novillitos” y “novillos” a la esfera industrial) pero cobró firmeza a lo largo del período julio-septiembre. Cabe señalar que la faena de la categoría “vaca” se desplomó un -20% durante el tercer trimestre. Éste proceso de menor sacrificio de madres no se dio en forma inversa a la evolución del “índice de precio real del ganado en pie” (calculado por GERES), tal como fundamenta la teoría del ciclo ganadero vacuno, el cual mostró un declive en el transcurso del período en cuestión y acumuló una caída anual del -8,9%. Por lo tanto, el fenómeno se explica fundamentalmente por la incertidumbre que generó la carrera electoral y por la merma en la rentabilidad agraria. De esta manera, las categorías más demandadas (“vaca” y “vaquillona”) crecieron –en términos nominales- apenas un +14% anual y, “novillos” y “novillitos” un +7% y +10%, respectivamente.

No obstante, el precio del “kilo vivo” escaló un +30% desde las elecciones del 25 de octubre impulsado por la expectativa de devaluación con reapertura de las exportaciones y por la marcada baja en la faena como consecuencia de la consolidación del proceso de retención de madres. A pesar de que los productores guardaron una considerable cantidad de vacas en el campo, la oferta de carne vacuna aumentó en promedio durante el tercer trimestre un +2,4% anual y acumuló en los primeros nueve meses 2.064.703 toneladas de res c/hueso (+1,8%). Tal como mencionamos anteriormente, la expansión del volumen de producción estuvo motorizada por un mayor número de animales terminados, los cuales elevaron el peso en gancho promedio en un +0,7% hasta alcanzar 218,8 kilogramos.

Cuadro 28. Indicadores de ganaderos: oferta y demanda de carne vacuna. Tercer trimestre (2009-2015).

Fuente: elaboración GERES, en base a datos de IPCVA, SENASA y CICCRA.

En lo que va del año, el 92,1% del volumen producido se dirigió al mercado interno, llegando el consumo doméstico de carne vacuna a un total de 1,901 millones de toneladas; en particular, durante el período julio-septiembre, el consumo interno equivalió a 92,3% del total producido. El consumo por habitante promedio en el tercer trimestre se ubicó en 59,4 kilogramos/año y quedó +3,6% por encima del nivel alcanzado el año pasado.

En este contexto, el valor promedio de los principales cortes de carne vacuna en el mostrador creció un +19,4% en el tercer trimestre en comparación a igual período del año pasado; cabe señalar que la tasa de expansión se situó por debajo de la inflación que calcula GERES (+25,1%). Los cortes que lideraron los aumentos fueron: vacío (+24%), lomo (+24%), falda (+22%), matambre (+22%) y asado (21%). Por su parte, los productos sustitutos tuvieron comportamientos disímiles; el cerdo y el pollo, registraron subas anuales del +25% y +12% respectivamente. Sin embargo, tal como mencionamos anteriormente, la disparada del precio de la hacienda a partir del 25 de octubre impactó de lleno en el mostrador y registraron incrementos -en la mayoría de los cortes- entre el 15% y 20%.

El resto de la producción correspondiente al período julio-septiembre se destinó al exterior vía cortes enfriados, congelados y carne procesada por un total de 35.560 toneladas peso producto, registrando una fuerte caída anual del -19,2%. A pesar del declive en el período bajo análisis, las exportaciones a lo largo de los primeros nueve meses mostraron una suba anual del +4,8%. Los principales destinos resultaron China, Chile, Alemania e Israel, los cuales concentraron un 75% de las compras; en particular, el gigante asiático adquirió un tercio de los embarques.