GANADERÍA VACUNA - III TRIMESTRE 2016

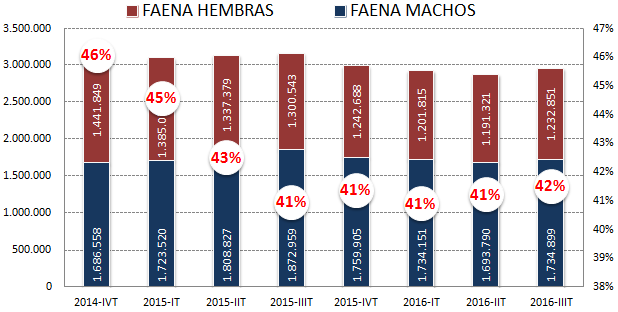

El fin del intervencionismo en el mercado cárnico (liberalización de precios) y la apertura comercial propiciadas por el gobierno (eliminación de retenciones y devaluación de la moneda nacional) alentaron las perspectivas en el sector, las cuales se reflejaron en un mayor dinamismo en el proceso de retención de vientres para reposición. En 2014, sobre un total de 12,4 millones de cabezas faenadas, 45,8% fueron hembras; el año pasado el número de vientres sacrificados ascendió al 42,4% respecto al total faenado. En lo que va del año, el indicador se ubicó en 41,2%. De esta manera, el mayor envío de hembras a servicio por parte de los productores implicó por un lado, una retracción en la oferta de carne (no compensada por los machos), y por el otro, un incremento en el volumen de parición y en la dimensión del rodeo nacional (expansión de oferta futura).

Gráfico 19. Evolución faena hembra y macho, y participación porcentual de las hembras en la faena total. Serie trimestral (2015-2016).

Fuente: Elaboración GERES en base a IPCVA.

Con precios sostenidos para los terneros y las vacas de refugo, la cría y el ciclo completo son las actividades más rentables en la actualidad. Entre los meses de julio y septiembre, el precio general de la hacienda en pie experimentó una expansión del +9,5% respecto al período previo; motorizado principalmente por una suba del +28% en la categoría vaca y del +13% en la categoría novillo. Ergo, el promedio trimestral se ubicó en $ 25,4 por kilo vivo. No obstante, el precio general mostró una leve desaceleración, debido a que la variación anual descendió del +55% durante el segundo trimestre al +52% en el período bajo análisis. En particular, el “índice de precio real del ganado en pie” (calculado por GERES) registró una expansión del +2,9% en el transcurso del tercer trimestre respecto al período anterior; en la misma dirección, el indicador reflejó un avance del +5,4% en términos interanuales. O sea, que creció por encima de la inflación general en un año con “tarifazo” en servicios.

La producción de carne vacuna amortiguó su merma en el transcurso del tercer trimestre del año y alcanzó una tasa anual del -5,8%. De esta manera el volumen procesado totalizó 653.908 toneladas de res con hueso. Las variables que explican la oferta tuvieron comportamientos disímiles. En primer lugar, el peso en gancho promedio de todas las categorías vacunas evidenció un leve avance en términos interanuales del +0,7%, alcanzando en promedio 220,3 kilogramos. En segundo lugar, en el período julio-septiembre, se faenaron 2.9 millones de cabezas bovinas, lo que representó una caída de -6,5%, y un -6,8% en el acumulado de los primeros nueve meses. Con una oferta cárnica en baja desde octubre del año pasado, debido principalmente al proceso de retención de vientres, las variables de ajuste en el mercado de ganados y carnes bovino resultaron –como es costumbre ante la ausencia de un plan integral para el sector– el precio de los cortes y el consumo interno; en particular, los embarques al exterior se ubicaron en niveles visiblemente más altos en relación a lo observado en los últimos ocho trimestres.

La carne vacuna en el mostrador continuó subiendo a un ritmo importante pero acompaña “desde atrás” el precio de la hacienda en pie. En efecto, el aumento trimestral fue de un +4,1% y por consiguiente el precio promedio de los cortes se ubicó en $ 108,5 por kilogramo. Por su parte, la carne porcina fue la que mostró el mayor encarecimiento con una expansión el +5,9%. En cambio, el precio de la carne aviar se mantuvo prácticamente estable al subir a penas un +0,5%. En la comparación interanual, el precio de la carne aviar fue el evidenció la mayor suba, la cual ascendió a +47,1%. En cuanto al precio de la carne vacuna, el precio se incrementó un +45,1%. En cambio, el precio de la carne porcina subió apenas un +28,6%.

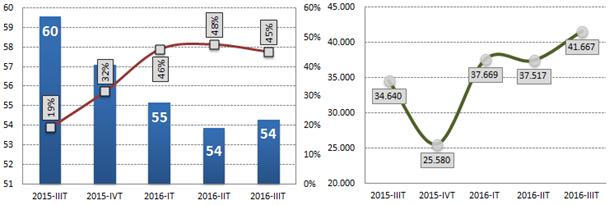

Gráfico 20. Consumo per cápita (kilos por año), variación anual del índice de precios consumidor (en %) y exportaciones (toneladas peso producto). Serie trimestral (2015-2016).

Fuente: Elaboración GERES en base a

IPCVA.

El consumo per cápita de carne vacuna continuó languideciéndose a lo largo del tercer trimestre y registró una pérdida del -8,8% respecto al mismo período del año anterior. En efecto, el consumo per cápita se ubicó en 54,3 kilos anuales, cifra que representó una suba prácticamente nula contra el trimestre previo del +0,8%.

Por su parte, las ventas al exterior de carne vacuna mostraron un mayor dinamismo y registraron un salto anual del +20,1%, si bien continuaron supeditadas a los requerimientos del mercado interno, el cual acaparó casi la totalidad de la producción (90,5%). Por consiguiente, las exportaciones acumularon en el período julio-septiembre 41.667 toneladas res con hueso; China resultó el principal destino de carne con una participación del 35% (en volumen); no obstante, Alemania concentró el mayor valor de las exportaciones, las cuales reunieron el 26% del total.