GANADERÍA VACUNA - IV TRIMESTRE 2013

LA MAYOR SUBA TRIMESTRAL DEL PRECIO PROMEDIO DE LA HACIENDA EN PIE DESDE EL 2010

Los precios de la hacienda en pie dieron un salto considerable y cortaron con la monotonía de una evolución estable con leves vaivenes desde la crisis de 2009-2011. En efecto, durante los primeros nueve meses del año el precio general se incrementó en promedio un 10,6% respecto a igual período del año 2011. Una actualización en los valores del ganado en pie era el reclamo más importante de los productores que veían afectada su rentabilidad a causa de la inflación de los últimos años.

Debido a la caída de la rentabilidad y al escenario incierto por el que atravesaba el sector, muchos productores optaron por desprenderse de animales livianos (no terminados) y de hembras para poder hacer frente a mayores costos.

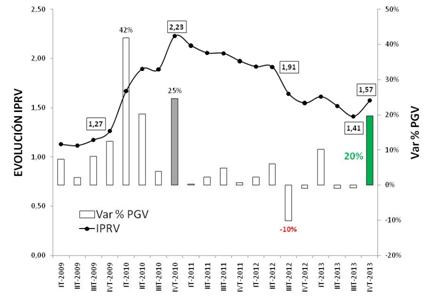

La recomposición que exhibió el precio general de la hacienda en el cuarto trimestre del año fue en promedio de 19,7% respecto al período anterior, situando el precio en $10,2 por kilogramo vivo. La búsqueda de evidencias obliga a remontarse 12 trimestres para atrás para encontrar una expansión de similar magnitud de los precios; en el último trimestre de 2010, el precio general del vacuno creció un 24,6% producto de una colosal reducción de la oferta debido a que el sector se había sumergido en una crisis histórica.

El precio de la vaca tuvo el mayor desempeño al trepar un 26,9%, impulsado primordialmente por la fuerte demanda externa y la escasez de “vaca gorda”. Por el contrario, el precio de los terneros registró la menor suba del trimestre, que fue del 10,6%; los picos de aumento de 15% a 20% no lograron sostenerse debido a que los productores aprovecharon las subas en los precios volcando una significativa cantidad de animales livianos al mercado.

Tal como puede observarse en el gráfico 26, la evolución del precio promedio de todas las categorías vacunas, deflactado con el índice de variación de precios construido por GERES, revirtió levemente su tendencia declinante del último año y medio.

La oferta de carne vacuna aumentó en promedio durante el cuarto trimestre de 2013 en términos interanuales un 6,0% (728.659 tn res c/hueso). A pesar de que esta tasa de crecimiento evidenció una caída en el ritmo de expansión –ya que fue menor en 4 p.p. y 6,6 p.p., respecto del tercer y segundo trimestre del año- consolidó un incremento anual de la oferta cárnica vacuna de 9,0%. Desde el año 2004 que la producción de carne vacuna no lograba un salto positivo de esta magnitud, y en valores absolutos totalizó 2.842.934 tn res c/hueso; no obstante, quedó ubicada levemente por debajo del promedio anual de la última década (2.948.412 tn res c/hueso).

Gráfico 26. Evolución índice de precio real vacuno (IPRV) y variaciones porcentuales del precio general del ganado en pie.

Serie trimestral 2009-2013 (IVT2008 período base=1)

Fuente: Elaboración GERES en base a IPC GERES, IPCVA y CICCRA.

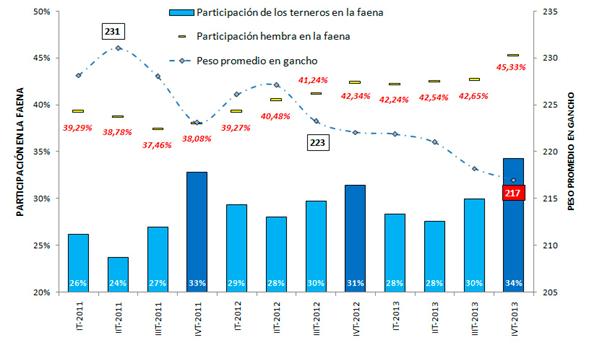

Las variables que explicaron la oferta tuvieron comportamientos disímiles. En primer lugar, la expansión del volumen de producción estuvo motorizada por un mayor número de animales faenados; en dicho período se liquidaron 3.351.310 cabezas, alcanzando en el año las 12.926.762 cabezas, lo que implica una tasa de variación interanual del 8,2% y 11,4%, respectivamente. En segundo lugar, el peso en gancho promedio de todas las categorías bovinas continuó con la tendencia declinante; el proceso de deterioro se inició en mayo de 2011, cuando el peso de las carcasas promediaba 232 kilogramos, hasta alcanzar en el cuarto trimestre en 217 kilogramos, exhibiendo una disminución del 2,3% en relación al mismo lapso del año pasado.

El aumento de animales faenados durante el 2013 se explicó fundamentalmente por una mayor liquidación de hembras y por el envío de animales livianos a faena. Ésta realidad pone en evidencia la tendencia al corto plazo del negocio ganadero, postergando el inicio de una fase de recomposición dentro del ciclo ganadero.

Por un lado, la tasa de participación de las hembras en la faena se ubicó en promedio durante el período en análisis en 45,3%, registrando una significativa suba en comparación al trimestre anterior de 2,7 p.p. y consolidando el progresivo aumento de los últimos 23 meses; por ello, el indicador se incrementó 3,0 p.p. respecto a igual período del año pasado. Es importante destacar que la participación de las hembras en la faena tuvo un comportamiento mensual ascendente, registrando una tasa para octubre, noviembre y diciembre de 44,1%, 45,8% y 46,1%, respectivamente. Es el valor más elevado desde el segundo trimestre de 2010, etapa en la que el sector atravesaba una de las crisis más importantes de la historia a causa de una fortísima descapitalización. En el año, el indicador promedió un 43,2%, guarismo que implica un crecimiento de 2,4 p.p. respecto del 2012.

La mayor faena de hembras fue impulsada por la categoría ternera la cual aumentó significativamente su participación. Las hembras jóvenes registraron un máximo histórico debido a que concentraron el 16,8% de la faena total. En igual sentido, la categoría ternero evidenció un mayor envío a faena, y representó junto a las terneras un 34,3% de la faena total. En consecuencia, trepó considerablemente la tendencia de envío de animales sin terminar a la esfera industrial. La categoría de novillitos, fundamentalmente proveniente de los corrales, se mantuvo en el mismo nivel que el año pasado (719.016 cabezas).

Gráfico 27. Evolución del peso promedio en gancho y participación de los terneros y hembras en la faena.

Serie trimestral 2011-2013

En variaciones absolutas y porcentuales

Fuente: Elaboración GERES en base a IPCVA y CICCRA.

En contraposición, la categoría novillo culminó el año con un nuevo piso en la participación de la faena, finalizando con un mínimo de 19,4%, ubicándose en un 13,2% p.p. respecto del 2005, cuando el sector había logrado un “boom” exportador. Sin bien el rodeo nacional se recuperó -luego de la crisis de 2008/11- un 8,63% respecto al mínimo de 2011, la oferta de animales pesados escasea debido a que el stock de novillos (3.213.426 cabezas) continúa igual a dicho período y un 46,5% por debajo del 2005.

La falta de incentivos para vender carne al exterior y el avance de la agricultura hicieron que la figura del recriador perdiera protagonismo.

En conclusión, el efecto de la suba en los precios fue el envío a faena de más hembras y animales livianos con el fin de usufructuar los nuevos valores del mercado por parte del productor. No obstante, si los precios del ganado en pie se consolidan es posible que el productor vuelva a capitalizarse e intente recuperar peso en los animales con destino de faena. En consecuencia, la oferta de corto plazo podría contraerse afectando los precios nuevamente.

Un ajuste vía precios al ganado en pie -en ausencia de políticas públicas orientadas a impulsar y fortalecer la producción bovina- resulta el factor más importante para retomar el sendero de expansión del rodeo nacional que actualmente se encuentra estancado y no muy lejos de ingresar nuevamente en una fase de liquidación.

El ritmo de la demanda continuó en ascenso, promediando en el cuarto trimestre 66 kilogramos por habitante, cifra que representó una suba de 3,1 kilogramos contra mismo lapso del año pasado. El año 2013 finalizó con un promedio de 64,1 kilogramos por habitante, el más alto de los últimos cuatro años[63]. La suba de los precios de la hacienda en pie se trasladó inmediatamente a los cortes, según el INDEC y el IPCVA, los mismos finalizaron el trimestre con un aumento de 17,1%. El efecto de la suba de los precios al consumidor puede observarse en el consumo por habitante durante el mes de noviembre el cual se ubicó en 61,9 kilogramos, siendo el único mes del año donde el consumo fue menor en relación al año pasado. Los cortes que lideraron los aumentos fueron: matambre (31,2%), asado (23,0%), vacío (22,4%) y peceto (21,1%).

El precio de las carnes sustitutas registró subas superiores a la carne vacuna, finalizando el trimestre con aumentos en el pollo y cerdo de 26,2% y 24,8%, respectivamente[64]. Cabe resaltar que en el 2013 se batió un record de consumo de carnes, ya que además de los 64 kilogramos por habitante de carne vacuna se consumieron 13 kilogramos de cerdo y 38 de pollo por habitante.

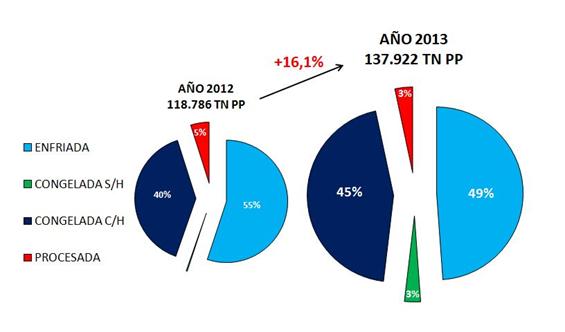

La expansión de la oferta vacuna, explicada principalmente por el envío de hembras y animales livianos a faena, permitió mejorar los saldos exportables durante el 2013, los cuales crecieron un 16,1% en términos interanuales y sumaron embarques por 137.922 tn de peso producto. No obstante, en el último trimestre del año se observó una leve desaceleración en el volumen exportado de carne vacuna al crecer en términos interanuales un 13,1%, alcanzando un total de 32.325 tn de peso producto.

En primer lugar, los cortes enfriados explicaron un 48,9% (67.378 tn de peso producto) de las ventas totales, y a su vez registraron un leve aumento del 3,0%. En segundo término, los cortes congelados sin hueso, experimentaron una significativa suba con respecto a la pésima performance que tuvieron durante el 2012, al pasar de 339 tn de peso producto a 4.168 tn de peso producto. En tercer lugar, el rubro de cortes congelados con hueso consolidó su buen desempeño incrementando las colocaciones de cortes en el exterior en un 30,8% (61.763 tn de peso producto). Finalmente, los productos procesados se redujeron un 20,7%; la caída se explicó por la fuerte contracción de las exportaciones de “corned beef” las cuales ascendieron a 241 tn de peso producto mientras que en 2012 habían sumado unas 1.770 tn peso producto.

Gráfico 28. Exportaciones vacunas por tipo de corte

Serie anual 2012-2013

En toneladas peso producto (p.p.)

Fuente: Elaboración GERES en base a IPCVA y CICCRA.

Los principales destinos según los volúmenes exportados fueron durante el año: Chile (23,0%), Alemania (16,1%), Israel (14,7%), Rusia (11,0%) y China (8,3%); países que representaron el 73,1% de las cantidades enviadas y 67,3% del valor total de lo exportado. Cabe señalar que dos de los principales destinos, Alemania e Israel, registraron una leve caída en las cantidades importadas desde nuestro país. En sentido contrario, China se ubicó en poco tiempo como uno de los principales compradores de carne vacuna argentina al pasar de 717 a 11.288 tn de peso producto en el 2013.

En los doce meses de 2013, los embarques al exterior acumularon ventas por un monto que ascendió a U$S1034 millones, experimentando una contracción anual de 13,1%.

A pesar del crecimiento de las cantidades exportadas, el monto de ventas de carne vacuna cayó debido a un fuerte desplome en el año del precio FOB promedio de los cortes del orden de 13,11%, situándose en promedio en U$S7.624.

[63] A pesar de la fuerte recuperación que comenzó a darse desde el 2010, momento en el que la cifra se había reducido a 58,2 kilogramos, ésta continúa siendo sustancialmente inferior al promedio histórico de 75 kilogramos correspondiente al período 1958-2008.

[64] El precio promedio de la carne vacuna se determinó mediante la captación de los precios de los siguientes cortes: asado, bife ancho y angosto, cuadril, falda, matambre, lomo, osobuco, paleta, peceto, entre otros. En el caso de los bienes sustitutos, se tuvo en cuenta el pechito de cerdo y el pollo entero.