GANADERÍA VACUNA - IV TRIMESTRE 2014

BALANCE SECTORIAL: SEÑALES ALARMANTES

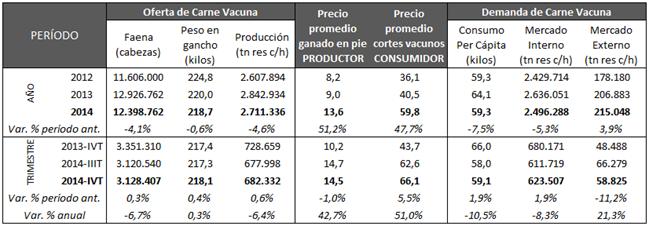

La oferta de carne vacuna acumuló durante el año pasado 2.711.366 toneladas de res con hueso registrando una merma del -4,6% respecto al período anterior. La contracción de la oferta estuvo explicada principalmente por un menor número de animales faenados; en dicho año se enviaron a la esfera industrial 12.398.762 cabezas, lo que implica una tasa de variación anual negativa del -6,4%. En el mismo sentido, el peso en gancho promedio de todas las categorías vacunas sufrió una contracción del -0,6% ubicándose en promedio en 218,7 kilogramos. La menor disponibilidad de carne vacuna comenzó durante los primeros meses de 2014 y dicha tendencia fue agudizándose en el transcurso de los meses; en efecto, en el último trimestre la oferta disminuyó en términos anuales un -6,7% debido a una merma del -6,4% en la cantidad de animales faenados, a pesar de una mínima mejora en el peso promedio del +0,4%.

Pese a la recuperación en estos últimos años del stock ganadero, según el Ministerio de Agricultura, Ganadería y Pesca en marzo de 2014 el rodeo nacional creció 1,3% respecto al año anterior (situándose en 51.646.544 cabezas), los datos de faena del cuarto trimestre ratificaron que el ciclo vacuno se ubicó en el umbral de una nueva fase de liquidación.

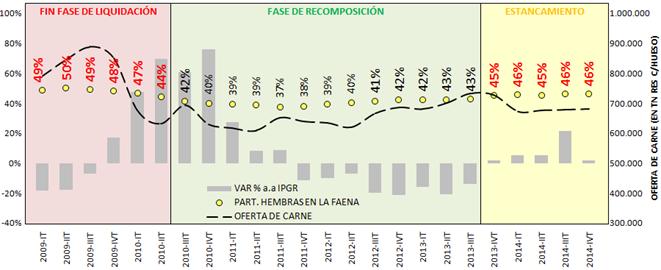

Gráfico 19. Evolución trimestral de la participación de las hembras en la faena, oferta de carne (en toneladas de res con hueso) y variación anual (en %) del índice de precio real del ganado en pie (*). 2009-2014

(*) El indicador se construye en base al precio promedio de todas las categorías vacunas, deflactado con “IPC GERES”

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

La retracción en la oferta de carne vacuna durante el 2014 obedeció fundamentalmente a un mayor envío a faena de animales livianos (se destacó la caída de -18% anual en la faena de novillos) y de hembras (el sacrificio de la categoría “vaca” creció 5% en el año). A partir de noviembre del 2013 y con particular fuerza desde julio de 2014, la participación de las hembras en la faena total se ubicó en torno al valor crítico calculado por GERES de 45,6%[46]. En efecto, la participación de las hembras en la faena total alcanzó un promedio del 45,8% en el 2014 y registró una suba de 2,6 puntos porcentuales (p.p.) en relación a un año atrás.

Lejos quedó el proceso virtuoso de recuperación de existencias que comenzó en 2010, y en el contexto actual resulta imperioso una política ganadera que promueva un incremento de inversiones destinadas a expandir el stock bovino (fundamentalmente “guardar” vientres) con el fin de revertir la tendencia declinante de la oferta de carne.

Cuadro 33. Indicadores de ganaderos: oferta y demanda de carne vacuna.

Fuente: Elaboración GERES en base a IPCVA, SENASA y CICCRA.

Los precios al consumidor acumularon en el año un aumento anual promedio del +47,7%; los cortes que lideraron los incrementos anuales fueron el bife ancho (+54%), vacio (+51%), matambre (+50%), asado (+49%), entre otros. Por su parte, el precio promedio del ganado en pie registró una expansión anual de +51,2%; no obstante, el índice de precio en términos reales que calcula GERES mostró una suba del +8% (el incremento de de los precios al kilo vivo se concentró el tercer trimestre del año tal como puede observarse en el gráfico 19).

Del total de la producción, el 92,1% se destinó al mercado interno y el resto 215.048 toneladas de res con hueso se colocó en el exterior; Chile, Rusia, Alemania y China resultaron los principales destinos, los cuales representaron el 68% del volumen embarcado. De este modo, las ventas de carne vacuna al exterior –en valores- totalizaron U$S1.064 millones, resultando por encima en +3,4% respecto a lo acontecido en el año anterior.

La menor disponibilidad de carne vacuna, la suba exponencial en los precios al consumidor, y fundamentalmente la caída del poder adquisitivo, retrajeron la demanda interna. El consumo per cápita promedió en el 2014 los 59,3 kilogramos, lo que implicó una contracción anual del -7,5%, y representó la mayor caída desde el año 2011.