GANADERÍA VACUNA - IV TRIMESTRE 2015

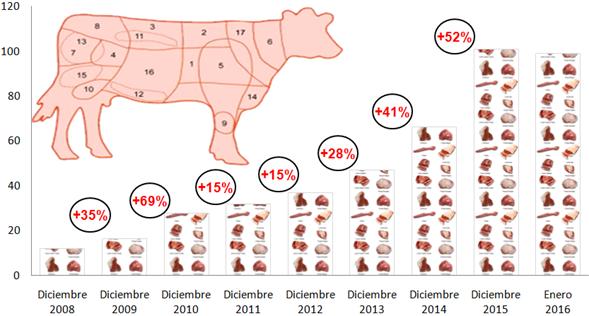

El precio promedio de los cortes de carne vacuna acumuló un incremento del +52% en el transcurso de 2015. Gran parte del brusco movimiento se concentró en diciembre; en efecto, en el último mes del año el precio promedio se encareció un +22%. En particular, los cortes populares fueron los que sufrieron los mayores aumentos durante el año pasado, entre los cuales se destacaron: vacío (+62%), asado (+59%), matambre (+59%) y falda (+55%).

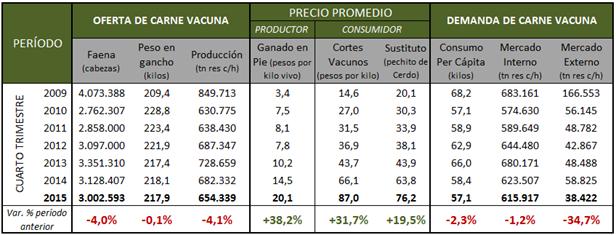

En consecuencia, la demanda de carne vacuna mostró una leve caída del -2,3% respecto al mismo período del año anterior, y de esta manera, el consumo per cápita se ubicó en 57,1 kilos anuales (el valor más bajo desde la crisis de 2010). Esto se debe fundamentalmente a que no hubo demasiada posibilidad de reemplazo por carnes sustitutas. Por un lado, el precio de la carne aviar se expandió en el año casi a la par de la carne bovina (+60%). Por el otro lado, el cerdo sólo ajustó un +23%, pero posee una producción limitada.

Gráfico 19. Precio promedio –en pesos- de los cortes de carne vacuna y variación anual (en %). Mes diciembre 2008-2015 y enero 2016.

Fuente: Elaboración GERES en base a IPCVA.

En igual sentido, el precio general del ganado en pie creció a lo largo del año pasado un +55%. En particular, se destacaron incrementos en las categorías de animales jóvenes (terneros, vaquillonas, novillitos y novillos) del orden de +60%; por su parte, las categorías vacas y toros mostraron aumentos del +45%. El “índice de precio real del ganado en pie” (calculado por GERES) cerró diciembre con un avance del +20% anual, luego de tres trimestres de declive.

Las causas de la suba en los precios de la cadena de ganados y carne vacuna son conocidas y fueron expuestas en los informes previos. Desde hace varios años el rodeo nacional continúa operando en niveles muy bajos luego de la crisis sin precedentes que tuvo lugar en el trienio 2008/10 y cuyo correlato fue una impresiónate descapitalización de aproximadamente 10 millones de cabezas. El desplome del stock vacuno fue resultado de una combinación de factores; se destacó por un lado, la fuerte sequía registrada durante el 2008/9, y por otro lado, el impacto negativo de la intervención del gobierno kirchnerista en el mercado cárnico desde el año 2005 (precios regulados, exportaciones limitadas, entre otras medidas). Esta situación de escasez se tradujo en fuertes saltos en los precios al consumidor y por consiguiente se registró desde fines del año 2008 hasta la actualidad una formidable alza en el precio promedio de los cortes vacunos del +730%, mientras que la inflación (calculada por GERES) totalizó para el período en cuestión un aumento del +402%.

Por su parte, la oferta de carne vacuna volvió a caer luego de 3 trimestres consecutivos de crecimiento; la disminución durante el cuarto trimestre fue de un -4,1% en términos anuales y a lo largo del año pasado mostró un estancamiento al aumentar débilmente un +0,08%.

Las variables que explican la oferta tuvieron comportamientos en la misma dirección durante el período octubre-diciembre. En primer lugar, el peso en gancho promedio de todas las categorías vacunas sufrió una contracción anual del -0,1%, alcanzando en promedio 218,2 kilogramos. En segundo lugar, la merma de la producción estuvo vinculada a la considerable caída del ritmo de los envíos a faena; en el trimestre en cuestión se liquidaron 125.814 animales menos que en el mismo período del año pasado.

Cuadro 27. Indicadores de ganaderos: oferta y demanda de carne vacuna. Cuarto trimestre (2009-2015).

Fuente: elaboración GERES, en base a datos de IPCVA, SENASA y CICCRA.

De esta manera, el mercado interno continuó absorbiendo casi la totalidad de la producción (94,1%) y las exportaciones siguieron en niveles mínimos; en el último caso, las ventas al exterior totalizaron el año pasado 133.058 toneladas peso producto, y por consiguiente, se ubicaron en el valor más bajo desde 2002 (con excepción del año 2012, lapso en el que los embarques sumaron 118.787 toneladas peso producto).

Finalmente, la retención de vientres se situó en 41,4% en el último trimestre de 2015 (4,7 puntos porcentuales por debajo de lo sucedido para igual período del año previo). Por lo tanto, se consolida el proceso de retención de vientres iniciado a mediados del año pasado, y a pesar de la fuerte suba del precio del kilo vivo, los productores decidieron enviar a servicio una gran cantidad de hembras con el objetivo de ampliar la parición de este año.