GANADERÍA VACUNA - IV TRIMESTRE 2016

En el cuarto trimestre de 2016, se registró un aumento de la oferta de carne vacuna -luego de cuatro trimestres de retracción- cuyo correlato fue una mejora en el consumo por habitante y un crecimiento de las exportaciones. De este modo, la producción de carne vacuna se incrementó un +6,4% respecto al año anterior debido a un incremento en la cantidad de animales faenados y en el peso en gancho promedio. Así, la cantidad de cabezas faenadas se expandió un +3,1%; en particular, la categoría “vaquillonas” mostró la mayor suba al expandirse un +19,5%, y también se destacaron aumentos en las categorías “novillos” y “novillitos” del +12,4% y +7,6% respectivamente. Por su parte, el peso en gancho de todas las categorías evidenció un avance en términos interanuales del +3,2% alcanzando en promedio 224,8 kilogramos.

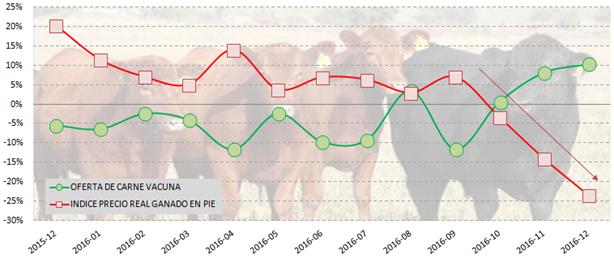

Gráfico 19. Evolución mensual de la oferta de carne vacuna y del precio real del ganado en pie. En variaciones porcentuales anuales.

Fuente: elaboración GERES en base a IPCVA.

La faena de hembras fue la que más contribuyó a la expansión de la oferta de carne vacuna y por consiguiente, la liquidación de vientres representó -en el último trimestre de 2016- un 42,6% de la faena total, que resultó el valor más elevado desde comienzos de 2015, y su variación trimestral se incremento en un 1,1 puntos porcentuales. Este indicador explica la dimensión y composición futura del rodeo nacional, como así también, la duración e intensidad de los denominados “ciclos ganaderos”; si bien el sector se encuentra lejos de la crisis sectorial de 2007-2009 cuando el guarismo rozaba el 50%, podemos afirmar que en la actualidad la fase de retención de hembras iniciada a mediados de 2015 ha perdido dinamismo.

Influyen aquí la conjunción de dos fuerzas que actúan en el mismo sentido. Por un lado, la cadena de valor de la carne vacuna tuvo que abastecer la mayor cantidad de animales que demandó el mercado en los últimos meses a través de un mayor sacrificio de vientres. Por el otro lado, la efervescencia en el sector -propiciada por el fin del intervencionismo en el mercado cárnico (liberalización de precios) y la apertura comercial (eliminación de retenciones y devaluación de la moneda nacional)- iniciada a fines de 2015, fue perdiendo impulso en el cuarto trimestre como consecuencia de la disminución del precio del ganado en pie (-4% contra el período previo); en efecto, entre los meses de octubre y diciembre el precio del kilo vivo en términos reales cayó un -8,5%. La merma se acentúa aún más si comparamos el indicador en diciembre respecto al año previo (-23%).

Sin embargo, a pesar del aumento en el sacrificio de hembras en la última parte del año, la producción de carne en el transcurso de 2016 totalizó 2,638 millones de toneladas de res con hueso y experimentó una caída del -3% interanual. Esto se debió a la retracción en la cantidad de animales faenados (-4,4%), motorizada por la significativa retención de vientres durante el primer semestre; de esta manera, la participación de las hembras en la faena promedió 41,6% en el consolidado de 2016.

Con el objetivo de fomentar las exportaciones vacunas, el gobierno eliminó los límites e impuestos que regían sobre las ventas de carne bovina a fines de 2015. En ese escenario, los embarques crecieron (en cantidades) un +18% en el transcurso de 2016; en particular, en el último trimestre del año las mismas se expandieron un +55%. No obstante, durante los primeros seis meses del año pasado, las exportaciones se incrementaron como correlato de la retracción de la demanda interna (ante la caída del salario real y el abrupto aumento de los cortes vacunos registrado a fines de 2015), y en los últimos meses del año debido a una mayor liquidación de hembras.

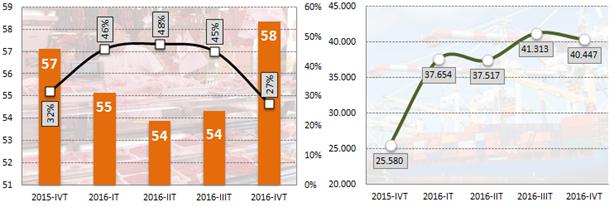

Gráfico 20. Consumo per cápita (kilos por año), variación anual del índice de precios consumidor (en %) y exportaciones (toneladas peso producto). Serie trimestral (2015-2016).

Fuente: Elaboración GERES en base a IPCVA.

En rigor, en 2016, del total de la producción, el 91,1% se destinó al mercado interno y el resto (156.931 toneladas peso producto) se colocó en el exterior; China, Chile, Alemania e Israel resultaron los principales destinos, los cuales representaron el 79% del volumen embarcado. De este modo, las ventas de carne vacuna al exterior -en valores- totalizaron U$S1.044 millones, que resultó un +20% superior a lo acontecido en el año anterior. En tanto, el consumo per cápita de carne vacuna mostró -en el último trimestre de 2016- un leve avance del +2,2% interanual y se ubicó en 58 kilos por habitante. Así, en el transcurso del año pasado el indicador promedió 55,4 kilos, manteniéndose por debajo del promedio de la última década situado en 62 kilos por habitante. El principal factor que explicó el repunte del consumo fue la desaceleración en el ritmo de crecimiento del precio de la carne en el mostrador, la cual registró una suba anual del +27% en el período octubre-diciembre tal como puede observarse en el gráfico previo; el aumento trimestral fue del +2% y por consiguiente el precio promedio de los cortes se ubicó en $ 110,8 por kilogramo. Por su parte, la carne porcina fue la que mostró el mayor encarecimiento con una expansión anual del +33,8%. En cambio, el precio de la carne aviar mostró el mismo incremento que la carne vacuna.