Var. p.a: Variación respecto del período anterior, de la serie sin estacionalidad

Fuente: Elaboración propia en base a datos de INDEC y Ferreres

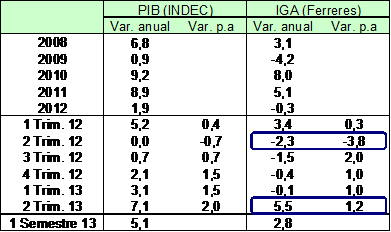

En el año 2012 la actividad económica tuvo un crecimiento prácticamente nulo. Según el Índice General de Actividad (IGA) que calcula Ferreres– la única estimación sistematizada alternativa al INDEC- el PIB cayó un 0,3%. Para el INDEC –dato sobreestimado- creció un 1,9%[1].

La desaceleración de la actividad económica (PIB) había comenzado en el cuarto trimestre del 2011, continuó durante el primer trimestre del 2012, y se transformó en caída en el segundo trimestre del mismo año; a partir de ahí comenzó un lento repunte. El desempeño negativo de las “vedettes” del modelo (soja, producción automotriz y construcción) explicaron gran parte de la caída.

Así, en el 2012 la cosecha de soja disminuyó un 18%; la producción automotriz cayó un 7,8%; el INDEC reconoció una baja de la construcción del 3,2%. La industria cayó alrededor de un 1% (la estimación varía ligeramente según la fuente). Las importaciones de bienes de capital, componente importante de la inversión, cayeron un 15%. Según la medición que realiza Ferreres, la inversión bruta interna fija -que incluye la construcción y la inversión en equipo durable de producción nacional e importado- disminuyó un 4%.

De lado del consumo, las ventas en supermercados (medidas a precios corrientes) crecieron un 26%, apenas por encima de la inflación, mientras que las ventas en shopings aumentaron un 23%, levemente por debajo de la misma; esto implica que en términos reales ambos indicadores se mantuvieron prácticamente estancados.

Sin embargo, luego del primer trimestre del 2013, donde la economía permaneció estancada, a partir de abril de este año se observa un rebote en la actividad económica. En el segundo trimestre, el IGA Ferreres informó un aumento del 5,5% anual[2], mientras que el INDEC, más fantasioso, mostró un aumento del 7,1% anual en igual período. En el primer semestre, la actividad económica acumula un incremento del 2,8% anual de acuerdo a Ferreres y del 5,1% anual según el INDEC.

Pesa en primer lugar el rebote en la cosecha de soja, luego de la fuerte merma que experimentó en 2011/12 a raíz de la sequía, así como el considerable aumento en la de maíz. La producción de soja (48,5 millones de tn) se incrementó un 21% y la de maíz (25 millones de tn) un 18% anual. Este efecto impacta con fuerza a partir del segundo trimestre, que es cuando se realiza el grueso de la cosecha de ambos cultivos.

Cabe mencionar que el gobierno informó que la cosecha total de granos se había elevado a 106 millones de toneladas, para poder superar así la cosecha récord de 2010/11 (104,4 millones de toneladas), a partir de la delirante estimación de la producción de maíz, que el Ministerio de Agricultura revisó de 26,1 a 32,1 millones de toneladas. En realidad, la cosecha total habría sido levemente inferior a las 100 millones de toneladas, si se toman las estimaciones de la Bolsa de Cereales para la soja y el maíz.

Cuadro 2. Indicadores de la industria automotriz

Variación anual, en %

Fuente: Elaboración propia en base a datos de ADEFA

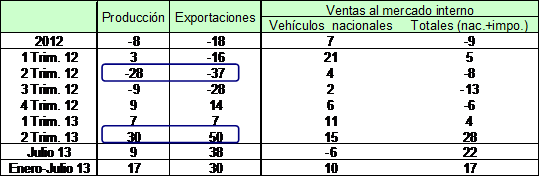

En segundo lugar, ha repuntado la producción automotriz. Debe recordarse que en el 2012 la producción había caído un 8%, debido al desempeño de las exportaciones, que disminuyeron un 18%. Por el contrario, las ventas de vehículos nacionales en el mercado interno[3] se habían incrementado un 7%, contrarrestando parcialmente la caída en las exportaciones. Las ventas totales al mercado interno (incluyendo importaciones), por su parte, habían caído un 9%.

Luego del primer trimestre de este año, durante el cual la producción exhibió un crecimiento discreto (7% anual), en el segundo trimestre aumentó un 30% anual. Esto se debe en buena medida a la baja base de comparación del 2012 (ya que en el segundo trimestre la producción había caído un 28% anual). En ese sentido, el acumulado enero-julio de este año se encuentra apenas un 0,8% por encima de igual período del 2011, por lo que todavía no puede afirmarse que se trate de un crecimiento “genuino”. Este rebote en la industria automotriz está comandado por el fuerte repunte en las exportaciones, que aumentaron un 50% anual en el segundo trimestre de este año -habían caído un 37% anual en igual período del 2012-, de la mano de la mayor demanda de Brasil.

En el acumulado enero-julio, las exportaciones exhiben un incremento del 30% respecto de igual período del 2012. En cuanto a las ventas al mercado interno, las referidas a vehículos nacionales aumentaron un 10% anual, mientras que las ventas totales (incluyendo importaciones) aumentaron un 17% anual; el cepo cambiario contribuye a aumentar las ventas internas, dado que los autos actúan como reserva de valor.

Por último, cabe destacar que en julio (último dato) se observó una fuerte moderación en el crecimiento de la producción, que se incrementó un 9% anual; las exportaciones mantuvieron el fuerte ritmo de crecimiento (38% anual), aunque este fue menor que en los dos meses previos. Las ventas totales (incluyendo importaciones) al mercado interno aumentaron un 22% anual, mientras que las ventas de vehículos nacionales disminuyeron un 6% anual, siendo la primera caída desde octubre del 2012. A partir de julio de este año la producción empieza a comparar respecto a una base del 2012 más elevada, en la cual la caída había encontrado el piso, con lo cual es de esperar tasas de crecimiento más bajas en lo que queda de este año.

Cuadro 3. Indicadores de actividad de la construcción

Variación anual, en %

Fuente: Elaboración propia en base a datos de INDEC, Grupo Construya, AFCP

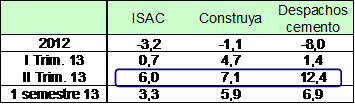

La construcción, luego de la sensible caída que observó en 2012, también muestra signos de recuperación en lo que va del año. En cuanto a los indicadores privados, en el segundo trimestre el Índice Construya[4] arrojó un aumento del 7,1% anual, mientras que los despachos de cemento al mercado interno[5] (indicador muy ligado a la actividad de la construcción) se incrementaron un 12,4% anual. El INDEC, por su parte, informó que el ISAC[6] aumentó un 6% anual, en línea con las estimaciones privadas. Acá también influye la baja base de comparación del 2012. Sin embargo, a diferencia del sector automotriz, en lo que va del año tanto el ISAC del INDEC como los indicadores privados (Índice Construya y despachos de cemento) muestran un crecimiento significativo con respecto a igual período del 2011. Incide en el crecimiento de los indicadores de la construcción el impulso que se ha dado al PROCREAR.

Por último, la intermediación financiera en enero-junio del 2013 creció un 16% anual según Ferreres, siendo el sector del PIB con mejor desempeño en lo que va del año. Esto se debe al desempeño de la ganancia por intereses de los bancos, que creció un 17,6% anual; en particular, en el caso de los bancos públicos se incrementó un 21,7% y en el de los privados, un 15,2% anual. Para el INDEC (que dibuja un crecimiento superior del PIB), dicho sector también es el de mayor crecimiento. A diferencia de los sectores mencionados previamente, la intermediación financiera también había crecido fuertemente en el 2012, siendo el sector que mostró el mayor incremento (20% según el INDEC).

La mejora en la actividad en el segundo trimestre también se refleja en los datos de inversión bruta. Según Ferreres, luego de una caída del 1,5% anual en el primer trimestre, en el segundo trimestre observó un aumento del 11,4% anual, cortando cuatro trimestres consecutivos de caída. El INDEC, por su parte, informó que en igual período las importaciones de bienes de capital, componente importante de la inversión, crecieron un 25% anual.

Sin embargo, el repunte de la actividad económica que se observa en el segundo trimestre es muy desigual, y se encuentra circunscripto a algunos sectores, los cuales tienen un impacto muy relevante en la actividad económica. Pesa el rebote en la cosecha de soja en el segundo trimestre, respecto de la pobre campaña del 2012. También el repunte de la industria automotriz -de la mano de las exportaciones a Brasil- y de la construcción, en ambos casos, frente a una base de comparación muy baja del 2012. El único sector que viene mostrando un crecimiento sostenido, que se prolonga desde el 2010, es la intermediación financiera.

En este marco, la actividad económica probablemente continúe con un crecimiento importante durante el tercer trimestre, y se atenúe en el cuarto, una vez que pase el efecto rebote en la cosecha de soja, y la industria automotriz empiece a comparar su evolución con la base más elevada del cuarto trimestre de 2012.

Las distintas consultoras y fuentes privadas estiman un crecimiento promedio para este año que se ubica en un rango de entre 2% y 4% anual. Estas proyecciones implican una considerable desaceleración del crecimiento en la segunda parte del año.

El INDEC, dado el contexto electoral, seguramente va a intentar mostrar elevadas tasas de crecimiento en los meses preelectorales (“la vuelta a las tasas chinas”), sustentadas en un repunte real de la actividad, pero infladas en unos 2 puntos porcentuales o más que el crecimiento estimado por otras fuentes privadas. De este modo, se pagaría el cupón PBI en el 2014. Sólo un toqueteo grosero de los datos luego de octubre, que compense la sobreestimación del crecimiento previa, podría evitar que el PIB del INDEC cierre el año por debajo de 3,22%, el guarismo que dispara el pago del cupón PBI. Sin embargo, no hay que descartar esta posibilidad.

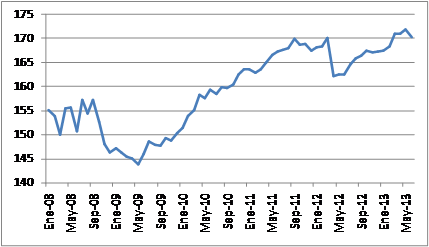

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado 1993=100

Fuente: Elaboración propia en base a datos de INDEC

2.1 Industria

Cuadro 4. Índice de producción industrial, según diversas fuentes

Variación anual, en %

Fuente: Elaboración propia en base a datos de INDEC, Fiel y Ferreres

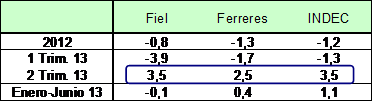

Luego de caer en el primer trimestre (-3,9% para fiel y -1,7% para Ferreres), en el segundo trimestre la industria volvió a crecer; tanto para el INDEC como para Fiel, el aumento fue del 3,5% anual, mientras que para Ferreres fue del 2,5% anual.

Cuadro 5. Evolución de la industria por rama industrial

Variación anual, en %

![]()

Fuente: Elaboración propia en base a datos de Fiel

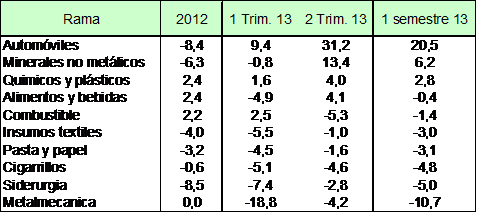

Sin embargo, esta mejora se explica casi exclusivamente por el sector automotriz, como se explicó recién, seguida por el sector de los minerales no metálicos, que en el segundo trimestre del 2013 crece 13,4% anual para Fiel. En el acumulado enero-junio de este año, la industria aún se mantiene estancada; cae 0,1% anual para Fiel y crece apenas 0,4% anual para Ferreres. Los demás sectores caen en igual período, con la excepción de químicos y plásticos, que muestra un crecimiento discreto.

Para el INDEC, la industria acumula un crecimiento del 1,1% en los primeros 6 meses del año, respecto de igual período del 2012. Es probable que el organismo estatal tienda a sobreestimar nuevamente el crecimiento de la industria en los próximos meses, para hacerlo más consistente con la sobreestimación del crecimiento del PBI.

Cuadro 6. Evolución de la producción de acero

Variación anual, en %

Fuente: Elaboración propia en base a datos de Acero Argentino

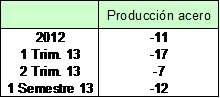

La producción de acero continúa cayendo –quinto trimestre de baja consecutiva- aunque a tasas cada vez menores. En el segundo trimestre disminuyó un 7% anual, luego de un primer trimestre en el que había caído un 17% anual.

2.2 Consumo

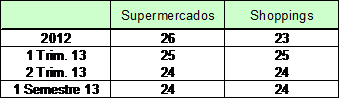

Cuadro 7. Ventas en supermercados y shoppings (pesos corrientes)

Variación anual, en %

Fuente: Elaboración propia en base a datos de INDEC

En lo que respecta al consumo, el estancamiento que se observó en las ventas en supermercados y en shoppings[7] en 2012 continúa en lo que va de este año. En enero-junio del 2013 ambos indicadores –medidos a precios corrientes- se incrementaron un 24% anual (en línea con la inflación). A su vez, el repunte en la actividad económica del segundo trimestre no se ha reflejado por el momento en estos indicadores. Luego del primer trimestre, donde las ventas en supermercados y en shoppings crecieron en ambos casos un 25% anual, en el segundo trimestre las ventas aumentaron un 24%, ubicándose levemente por debajo de la inflación que estiman fuentes alternativas al INDEC, lo cual implica que el consumo en supermercados y shoppings se mantiene estancado en términos reales.

El IVA DGI, componente de la recaudación vinculado con el consumo interno, también da indicios de que el consumo no crece; durante el primer semestre del 2013 aumentó un 24% respecto de igual período del 2012, con un incremento ligeramente por debajo de la inflación, lo cual implica -al igual que en el caso anterior- que el consumo permanece estancado en términos reales (ver sección Sector Público más adelante).