ACTIVIDAD - I TRIMESTRE 2014

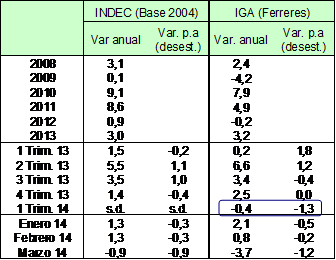

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a Ferreres.

Los datos correspondientes al primer trimestre muestran un retroceso en la actividad económica. El Índice General de Actividad que elabora Ferreres (IGA) exhibió una caída del -1,3% respecto del trimestre previo, en la serie desestacionalizada[1], luego de dos trimestres consecutivos de estancamiento. En la comparación anual, el IGA registró una caída de -0,4%.

El INDEC publicó el EMAE[2] –dato anticipado del PIB- con la nueva base 2004 para los tres primeros meses de este año. Comparando en cada caso con el mes anterior, informó una caída del -0,3% en enero y en febrero, y del -0,9% en marzo, en términos desestacionalizados. En consecuencia, según el INDEC la economía entró técnicamente en recesión, al acumular dos trimestres consecutivos de caída (en el cuarto de 2013 el organismo había informado una baja del PIB del -0,4%).

La baja de la actividad económica en el primer trimestre del año se explicó principalmente por el desempeño negativo de la industria –dentro de la cual se destaca la fuerte caída de la producción automotriz-, y en menor medida, de la construcción. Por el contrario, la intermediación financiera continúa siendo el sector de mayor crecimiento, aunque con una significativa desaceleración en marzo.

Por

el lado de los componentes de la demanda, la menor actividad

económica, la caída del salario real y la abrupta suba de las tasas de interés

ha tenido su repercusión negativa en el consumo, siendo este uno de los

datos más novedosos -aunque si bien esperado- del primer trimestre del año.

Así, diversos indicadores, como ventas en supermercados, centros de compras y

ventas minoristas, entre otros, arrojaron caídas de distinta magnitud en dicho

período. Por su parte, la inversión bruta interna, según reportó Ferreres,

tuvo un aumento prácticamente nulo. En cuanto a las exportaciones,

el fuerte aumento del tipo de cambio no logró mejorar su desempeño; en el

primer trimestre del año cayeron sensiblemente (-9% según INDEC). A pesar del

ingreso de la nueva cosecha de soja a partir de abril, que se venderá a precios

muy elevados, se descarta un salto exportador relevante para este año; las

ventas externas, en el mejor de los casos, se mantendrán

estancadas.

Por

el lado de los componentes de la demanda, la menor actividad

económica, la caída del salario real y la abrupta suba de las tasas de interés

ha tenido su repercusión negativa en el consumo, siendo este uno de los

datos más novedosos -aunque si bien esperado- del primer trimestre del año.

Así, diversos indicadores, como ventas en supermercados, centros de compras y

ventas minoristas, entre otros, arrojaron caídas de distinta magnitud en dicho

período. Por su parte, la inversión bruta interna, según reportó Ferreres,

tuvo un aumento prácticamente nulo. En cuanto a las exportaciones,

el fuerte aumento del tipo de cambio no logró mejorar su desempeño; en el

primer trimestre del año cayeron sensiblemente (-9% según INDEC). A pesar del

ingreso de la nueva cosecha de soja a partir de abril, que se venderá a precios

muy elevados, se descarta un salto exportador relevante para este año; las

ventas externas, en el mejor de los casos, se mantendrán

estancadas.

Otra novedad del período fue la revisión del crecimiento del PIB que efectuó el INDEC para 2013, según explicó el organismo, debido al cambio en el año base de 1993 al 2004. Con lo cual, mientras que el EMAE base 1993 había cerrado el año 2013 con un crecimiento promedio de 4,9%, la nueva estimación del PIB base 2004 recortó el dato al 3% anual[3]. Por otro lado, no fue publicado el dato del PIB base 1993 correspondiente al cuarto trimestre, desconociéndose en consecuencia el incremento promedio para el año en dicha base (el dato del PIB sale con posterioridad, corrigiendo la estimación del EMAE).

La nueva estimación del INDEC para 2013 se acerca al cálculo que habían efectuado las fuentes privadas (el PIB creció 3,2% según Ferreres y 2,9% de acuerdo al PIB Congreso). De esta forma, luego de haber inflado el crecimiento al 4,9% (según arrojó el EMAE base 1993), con la actual “corrección” ahora el gobierno evitaría pagar el cupón de PBI este año, dado que el crecimiento de 2013 se ubicó por debajo del 3,22%, guarismo que disparaba el pago. Cabe destacar que algunos economistas advirtieron que de todas formas habría que pagar, ya que según el prospecto del canje, ante el cambio de base también debería revisarse el “caso base” que determina el valor de corte. En última instancia, se trata de una decisión política, más allá de las diversas interpretaciones que se pueda realizar del prospecto del canje, que no es del todo claro al respecto. Dado el historial pagador de este gobierno, evidentemente esta decisión estuvo muy influida por la fuerte pérdida de reservas que ha venido experimentando el BCRA, de cuyas arcas debería salir el pago; se trataba de alrededor de U$S3.000 millones cash, sobre unas reservas que actualmente se ubican en unos U$S28.000 millones.

El INDEC, con el nuevo PIB base 2004, también recortó notablemente el crecimiento de 2008, y en menor medida, el de 2012, llevándolos a cifras más cercanas a las calculadas por los privados. Cabe recordar que el INDEC había comenzado a impostar las estimaciones del PBI a partir del cuarto trimestre de 2008. Sin embargo, el organismo estatal se negó a reconocer el impacto que tuvo la crisis mundial y la sequía sobre la economía argentina en 2009, publicando un aumento leve del PIB del 0,1% para evitar mostrar una caída, tal como se desprendía del desempeño de diversos indicadores de actividad, y tal como fue calculado por casi todas las fuentes privadas alternativas al INDEC. En consecuencia, el nivel del PBI, a pesar de la revisión del INDEC que llevó el crecimiento de algunos años a cifras más cercanas a la realidad, aún continúa distorsionado por la sobreestimación de 2009.

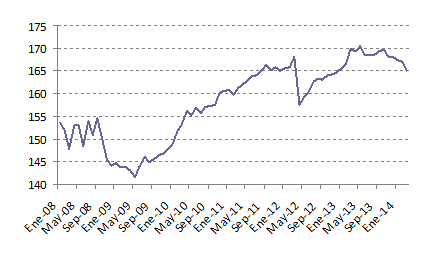

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a Ferreres.

Recordemos que la actividad económica había experimentado una recuperación fugaz durante el segundo trimestre de 2013, pero ya a partir del tercero se observó un progresivo enfriamiento de la misma. Desde una perspectiva más amplia, la economía se encuentra en una situación de estancamiento –con algunas caídas y repuntes transitorios- desde fines de 2011.

1. Industria

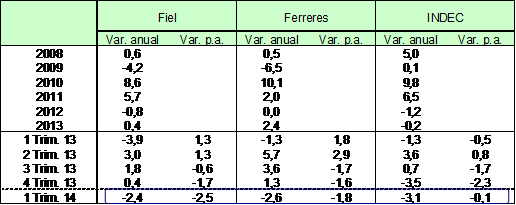

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

Como se comentó anteriormente, la principal causa del retroceso en la actividad económica en el primer trimestre de este año reside en la caída de la industria, cuya magnitud varía según la estimación de las diversas fuentes. Para el INDEC, la caída fue del -3,1% anual, mientras que Fiel y Ferreres estimaron una baja del -2,4% y del -2,6% anual respectivamente.

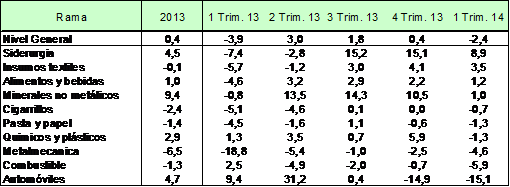

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación anual, en %

Fuente: Elaboración GERES en base a datos de FIEL.

La principal rama que explicó la baja de la actividad industrial es la producción automotriz, que acusó nuevamente una fuerte caída (-15,1% anual) en el primer trimestre del año, luego de haber derrapado un -14,9% anual en el cuarto trimestre del año 2013[4]. En cuanto a otras ramas que exhiben bajas sensibles, se destaca la refinación de combustibles (-5,9% anual), seguida de metalmecánica (-4,6% anual). En el caso de los combustibles, la caída se debe fundamentalmente a que una de las destilerías más importantes del sector inició durante la primera semana de marzo una parada de mantenimiento, junto con tareas relacionadas con una futura ampliación de su capacidad de refinería.

Por

el contrario, solamente dos ramas observan subas relevantes. Lidera la

siderurgia, con una variación anual positiva del 8,9%, secundada por insumos

textiles, que creció un 3,5% anual.

Por

el contrario, solamente dos ramas observan subas relevantes. Lidera la

siderurgia, con una variación anual positiva del 8,9%, secundada por insumos

textiles, que creció un 3,5% anual.

El desempeño de la siderurgia se explica por la recuperación en la producción de acero, que retornó a un ritmo normal, luego de la abrupta caída que registró durante el año 2012 y el primer semestre de 2013. Ésta había sido atribuida por la Cámara del Acero a una serie de paradas técnicas, aunque seguramente también estuvieron ligadas a la menor actividad económica de 2012 y principios de 2013. En consecuencia, el importante aumento que registra la rama siderúrgica reside en que compara con una base muy baja de igual período de 2013. Por su parte, la producción de aluminio exhibió un aumento magro, del 1,6% anual.

Los restantes sectores muestran aumentos discretos o caídas leves en el primer trimestre de 2014. Dentro de este grupo se destaca la desaceleración de la rama minerales no metálicos, que aumentó apenas un 1% anual, mientras que en los trimestres previos crecía a un ritmo superior al 10% anual, lo cual se explica por la caída en la producción de vidrio, así como por el flojo desempeño de la producción de cemento y de otros materiales vinculados a la construcción. Ésto se vincula al enfriamiento de este último sector. Como se explica en breve, la AFCP informó que la producción de cemento se redujo un 2,3% anual, mientras que el INDEC reportó una caída del ISAC del -3,1% anual en el primer trimestre del año. También continuó desacelerando el rubro alimentos y bebidas, al arrojar un leve incremento del 1,2%. Químicos y plásticos, otro rubro que venía en crecimiento, registró una baja del -1,3% anual.

En suma, el panorama que muestra la industria resulta poco alentador, se tome la fuente que se tome. Solamente dos sectores, siderurgia e insumos textiles, tienen aumentos significativos, y ambos obedecen fundamentalmente a una recuperación respecto de un período que había sido malo, situación que se verifica sobre todo en el primer caso. Habrá que ver en el segundo semestre, cuando pase el efecto de la baja base de comparación, si logran sostener el crecimiento. A esto se suma que minerales no metálicos, el otro rubro que venía en aumento, tuvo una fuerte desaceleración en el primer trimestre, y apunta a un estancamiento o caída para lo que queda del año, lo cual se encuentra vinculado al creciente enfriamiento de la construcción. El rubro Alimentos y bebidas también viene desacelerando progresivamente, en línea con el menor consumo, habiendo arrojado en el trimestre una suba muy leve.

Las demás ramas registran disminuciones de distinta magnitud, lo cual se agrava por el hecho de que la mayoría viene de caer también en el acumulado de 2013.

En este marco, el dato más preocupante surge de la abrupta caída que muestra la producción automotriz, por lejos el sector de mayor peso en la industria, y una de las “vedettes” del modelo.

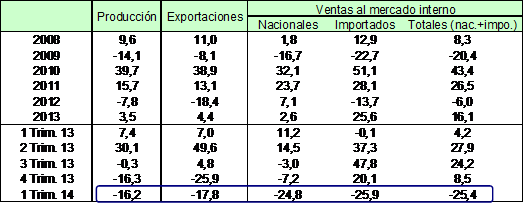

Cuadro 4. Indicadores de la industria automotriz (ADEFA)

Variación anual, en %

Fuente: Elaboración GERES en base a datos de ADEFA.

ADEFA[5] informó que en el primer trimestre la producción automotriz derrapó un 16,2% respecto de igual período de 2013. Se trata del segundo trimestre consecutivo de baja fuerte. Tal como habíamos adelantado hace ya dos informes atrás, el aumento del segundo trimestre de 2013 había sido una recuperación respecto de la sensible caída de igual período de 2012, pero la suba difícilmente se sostendría en el tiempo.

Si bien desde el gobierno culparon a la caída en las exportaciones (-17,8% anual) por la menor demanda de Brasil, hacia donde se dirigen el grueso de las mismas, lo cierto es que también derraparon un 24,8% anual las ventas de vehículos nacionales al mercado interno[6]. Las ventas de vehículos importados, por su parte, tampoco escaparon a la retracción de la demanda interna, disminuyendo un -25,9% anual. Así, las ventas totales al mercado interno (nacionales +importados) cayeron un -25,4% anual.

Aunque la causa de la merma en la producción automotriz residiera exclusivamente en las menores ventas externas[7], esto pone de manifiesto los acotados límites de un complejo que se encuentra excesivamente atado a un solo mercado de exportación, Brasil, y totalmente sobredimensionado respecto a las necesidades del desarrollo nacional, que llegó a convertirse en una de las grandes “vedettes” del modelo junto a la soja, entre otras. De ese modo, al depender las exportaciones casi exclusivamente del mercado brasileño, resulta extremadamente vulnerable a los vaivenes económicos del vecino país; en este momento, no sólo se encuentra más débil la demanda brasileña, sino que también aumenta la competencia de otros países en dicho mercado. Ésto, junto con la menor demanda interna, está poniendo en duda la sustentabilidad del complejo automotriz en el mediano plazo. Lo cual se agrava por el hecho de que las principales decisiones de producción local se hallan sujetas a la voluntad de las grandes empresas extranjeras, a la vez que se trata en lo fundamental de una mera industria ensambladora, sin ningún desarrollo de tecnología local. Es parte del desarrollo industrial deformado y dependiente de la economía argentina.

2. Construcción

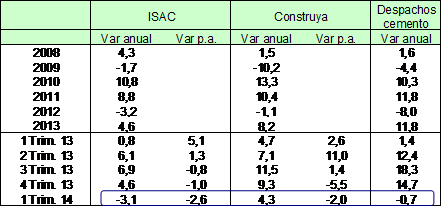

Cuadro 5. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

La actividad de la construcción fue otro de los sectores que explicó la declinación de la actividad económica en el primer trimestre de 2014. El INDEC informó una caída del ISAC[8] del -3,1% anual, con una baja del -2,6% respecto del trimestre previo en la serie sin estacionalidad. Los despachos de cemento, que venían observando un elevado ritmo de crecimiento, disminuyeron un -0,7% anual. Por el contrario, el más volátil Índice Construya[9] registró una suba del 4,3% anual, mostrando una fuerte desaceleración; a su vez, en línea con el INDEC, arrojó una caída del -2% respecto del trimestre anterior en términos desestacionalizados. Influyó en el peor desempeño del sector el menor impulso de la obra pública.

3. Consumo

Cuadro 6. Ventas en supermercados y en centros de compras

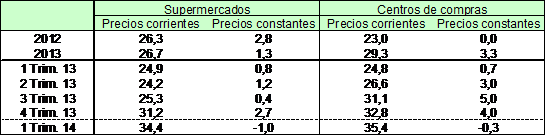

Variación anual, en %

La serie a precios constantes se obtiene de deflactar la serie a precios corrientes del INDEC por el Índice de precios que utiliza GERES.

Fuente: Elaboración GERES en base a datos de INDEC y GERES.

Un dato novedoso –aunque esperable- del primer trimestre ha sido la caída del consumo, según lo refleja la evolución de diversos indicadores. El salto inflacionario, producto de la brusca devaluación, generó una fuerte caída del salario real en dicho período. En adelante, el panorama no luce más alentador; se van conociendo los primeros aumentos (nominales) cerrados para el año, y la mayoría –por no decir todos- se ubican entre 5 y 10 puntos porcentuales por debajo de la inflación proyectada para el año, sin contar la pérdida no compensada de los acuerdos realizados en 2013. En consecuencia, junto al menor ritmo de actividad económica, esta pérdida de salario real y la sensible suba de las tasas de interés que implementó el gobierno en febrero han impactado negativamente en el consumo, tal como habíamos adelantado que sucedería en el informe previo.

En el primer trimestre de este año las ventas en supermercados y en centros de compras exhibieron una caída del -1% y del -0,3% anual respectivamente, según surge de deflactar los valores corrientes por el índice de precios que utiliza GERES. En el caso de los supermercados, se trata de la primera caída en un acumulado trimestral desde el año 2003; incluso en 2009 y 2012, los dos años más recientes con caída de la actividad económica, ambos indicadores habían mostrado aumentos discretos. En cuanto a las ventas en centros de compras, la última disminución había sido en el cuarto trimestre de 2012. Dentro del primer trimestre de este año, se registraron caídas en febrero y en marzo tanto en los supermercados como en los centros de compras.

Por otro lado, la Confederación Argentina de la Mediana y Pequeña Empresa (CAME) informó que las ventas minoristas, medidas en cantidades, disminuyeron un 5,8% anual en el primer trimestre del año. La mayor baja se registró en el mes de marzo (-7,2%), siendo a su vez la peor desde octubre de 2009; por su parte, en enero y febrero las caídas fueron del -3,8% y del -6,5% anual respectivamente. A diferencia de lo acontecido en enero, tanto en febrero como en marzo la disminución fue generalizada en todos los rubros. En ambos meses se destacó la caída en electrodomésticos y en inmobiliarias; otros rubros muy afectados fueron otros bienes de consumo durable, como muebles, materiales para la construcción, neumáticos e indumentaria.

Por el contrario, en el acumulado del primer trimestre el IVA DGI –componente de la recaudación ligado al consumo interno- evitó la caída que mostraron los otros indicadores, pero de todos modos arrojó un magro aumento del 2,1% anual en términos reales (38,4% anual en términos nominales). Luego de aumentar significativamente en enero (9%), y desacelerar en febrero (2,9%), registró una sensible baja en marzo (-5,8%), ratificando que este fue el peor mes del trimestre en materia de consumo, tal como mostraron los otros indicadores mencionados previamente.

4. Perspectivas

Con relación a las perspectivas para este año, en el informe anterior sostuvimos lo siguiente:

“…mientras originalmente se proyectaba un año de estancamiento de la economía, las recientes medidas de ajuste del gobierno conducen a que el escenario más probable termine siendo el de una caída en la actividad; esto dependerá en última instancia tanto de la profundización de las políticas recesivas como de otras variables que condicionan fuertemente la evolución de nuestra economía (como el desempeño de Brasil y el precio de las materias primas)”.

A nuestro entender, este diagnóstico continúa siendo válido; las perspectivas para este año distan de ser buenas. Incluso economistas cecanos al gobierno, como Bein, proyectan que la actividad económica cerrará el año promediando una caída; la diferencia entre los distintos pronósticos reside en la magnitud de la misma, aunque por el momento el consenso es que se trataría de una disminución moderada.

Cabe recordar que los sectores que habían apuntalado la fugaz recuperación de la economía en el segundo trimestre de 2013 fueron la industria automotriz, la construcción y el agro. Como analizamos previamente, el sector automotriz se encuentra actualmente en un momento muy complicado, acumulando dos trimestres consecutivos de caída fuerte; el reciente dato de abril ratificó la tendencia negativa, al arrojar una baja del 21,6% anual. La construcción, por su parte, frenó su recuperación hacia fines de 2013, empeorando progresivamente su desempeño hasta mostrar una considerable caída en el primer trimestre de este año, según reconoció el propio INDEC. Por el contrario, este año únicamente el agro podría jugar moderadamente a favor, durante el segundo trimestre, gracias a la entrada de la gran cosecha de soja (que podría ser récord) a partir de abril, con el efecto positivo que tiene sobre otras actividades, como el transporte y el comercio. Sin embargo, debe remarcarse que la cosecha total será a lo sumo levemente superior a la anterior. Por otro lado, a la crisis del complejo automotriz y a la baja de la construcción, se suma el estancamiento o caída (en proporciones más leves que en el caso automotriz) de la gran mayoría de las ramas de la industria. En consecuencia, luego de un desempeño mediocre en 2013, la industria tiene altísimas chances de cerrar el 2014 acumulando una importante caída (liderada por la producción automotriz), contribuyendo negativamente al crecimiento de la economía.

En suma, a priori no se visualizan sectores que podrían impulsar el crecimiento este año, más allá de algún posible alivio transitorio en el segundo trimestre de la mano de la gran cosecha de soja. Continúa creciendo, aunque a un ritmo mucho menor, la intemediación financiera, así como algunos sectores vinculados a los servicios; pero dichos sectores, de bajo efecto multiplicador en la economía, son incapaces de comandar el crecimiento de la misma.

Desde el punto de vista de la demanda, el consumo resultará afectado por la sensible caída del salario real y la suba de tasas. En cuanto al sector externo, queda descartada una suba significativa de las exportaciones para este año. En el mejor de los casos, permanecerán estancadas, gracias a la gran cosecha de soja (que podría ser récord) y al elevado precio de la misma; esto siempre y cuando los productores se desprendan de la oleginosa con mayor fluidez que en 2013, año en el que se verificó un inusual retraso en el ritmo de ventas. Por otra parte, este contexto recesivo resulta poco propicio para la inversión, que se encuentra estancada, en lo cual influye también la suba de las tasas de interés.

Desde la publicación del primer informe de GERES a principios de 2013, en medio de la recuperación que exhibía la actividad económica, que resultaría ser breve, analizamos que el estrangulamiento del sector externo (la llamada “restricción externa”) se constituía como un condicionante fundamental para la economía nacional, imponiendo un techo muy bajo al crecimiento para este año. En ese sentido, alertamos que la recuperación de abril-junio de 2013 era transitoria y no tenía chances de sostenerse en el tiempo.

El estrangulamiento de las cuentas externas comenzó a manifestarse con fuerza hacia mediados de 2011, a pesar del notable incremento en los términos de intercambio que benefició a nuestro país entre 2002 y 2012 (ver informe anterior de GERES para un análisis más detallado de las causas), siendo esta la principal causa del estancamiento que atraviesa la economía argentina desde fines de 2011. En este marco, es de esperar que el gobierno continúe aplicando fuertes restricciones a las importaciones este año, con el objeto de intentar cuidar el cada vez más menguado saldo comercial, afectando la actividad industrial, altamente dependiente de insumos y tecnología importada. La otra parte del ajuste en las importaciones la llevará a cabo la menor actividad económica.

A los elementos mencionados más arriba, se sumó el combo de medidas de ajuste implementadas por el gobierno, que contribuyeron a profundizar notablemente el cuadro recesivo. Entre estas, se destacan la brusca devaluación de fines de enero, con el consecuente aumento de la inflación; la fuerte suba de las tasas de interés; el techo a las paritarias por debajo de la inflación, para forzar una caída del salario real (que sería de entre el -5% y el -10%); el mezquino aumento (nominal) a los jubilados; el fuerte aumento de las tarifas y, en particular, de precios regulados por el gobierno, como el transporte y los combustibles. Estas medidas, propias de un plan de ajuste clásico, son la típica respuesta de corte ortodoxo a la actual situación de estrangulamiento de las cuentas externas que enfrenta la economía argentina. El objetivo del gobierno es enfriar la economía, para intentar relajar el déficit de las cuentas externas, y con ello, aminorar la sangría de las reservas, a costa de descargar el peso de la inflación y el ajuste sobre los sectores populares.

[1] Es la que resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[2] Estimador Mensual de Actividad Económica, elaborado por el INDEC.

[3] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[4] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), seguramente debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[5] Asociación de Fábricas de Automotores

[6] Las ventas al mercado interno son ventas a concesionarios.

[7] Éstas equivalieron al 55% de la producción en 2013, de las cuales cerca del 80% fueron a brasil.

[8] Indicador Sintético de Actividad de la Construcción, elaborado por el INDEC.

[9] Índice de Actividad de la construcción elaborado por el Grupo Construya, que agrupa a 12 empresas de la construcción. http://www.grupoconstruya.com.ar.