ACTIVIDAD - I TRIMESTRE 2016

1. La economía, en recesión

Diversos indicadores de actividad relevados en este informe acusaron una profundización de la recesión en el primer trimestre de 2016. Continuó en declive la industria, liderada por la crisis del sector automotriz y el retroceso de la producción siderúrgica; disminuyó fuertemente la construcción; y se desplomó el consumo privado.

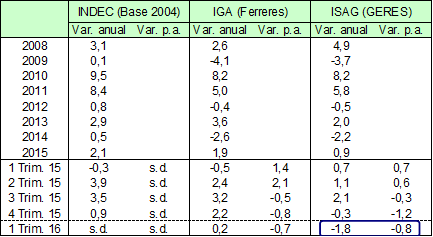

Cuadro 1. Evolución de la Actividad económica según INDEC, Ferreres y GERES

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

En lo que respecta a la medición del nivel general de actividad, en este informe presentamos el Indicador Sintético de Actividad GERES (ISAG) . En el primer trimestre de 2016 el ISAG registró un descenso del -0,8% respecto del trimestre previo (medición desestacionalizada ), sumando así el tercer trimestre consecutivo de caída de la economía, mientras que en la comparación anual mostró una baja del -1,8%.

Por su parte, el Índice General de Actividad (IGA) de Ferreres exhibió una caída del -0,7% trimestral, en tanto se ubicó todavía un 0,2% por encima de igual período de 2015. Esta estimación -más optimista- se sustenta en llamativas subas de la industria (2,1% anual) y del comercio mayorista y minorista (1,5% anual[1]); la primera a contramano de los números del INDEC, Fiel y la UIA -dichas fuentes reportan caídas- y la segunda en contraste con el bajón que muestran numerosos indicadores vinculados al consumo privado.

El INDEC aún no retomó la estimación

del nivel de actividad económica mensual; por su parte, la publicación del PIB

correspondiente al primer trimestre del año está anunciada para fines de junio.

Mientras tanto, el único dato oficial para dicho período reside en una

estimación del BCRA, que arrojó una suba del 0,5% trimestral y del 0,8% en

términos anuales. Cálculo aún más optimista que el de Ferreres, que contribuye

a generar dudas en torno a la promesa oficial de reconstruir definitivamente

las estadísticas públicas.

El INDEC aún no retomó la estimación

del nivel de actividad económica mensual; por su parte, la publicación del PIB

correspondiente al primer trimestre del año está anunciada para fines de junio.

Mientras tanto, el único dato oficial para dicho período reside en una

estimación del BCRA, que arrojó una suba del 0,5% trimestral y del 0,8% en

términos anuales. Cálculo aún más optimista que el de Ferreres, que contribuye

a generar dudas en torno a la promesa oficial de reconstruir definitivamente

las estadísticas públicas.

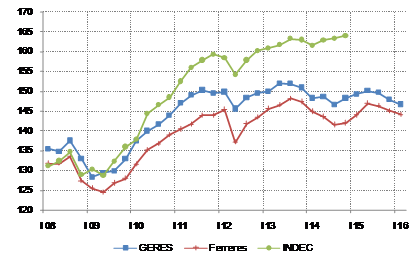

Gráfico 1. Evolución de la actividad económica, según INDEC, Ferreres y GERES

Índices desestacionalizados 2004=100

Fuente: Elaboración GERES en base a Ferreres.

En el gráfico se puede apreciar que la actividad económica lleva más de cuatro años de estancamiento, ya sea que se tome la estimación de Ferreres o la de GERES. Evolución que se encuentra en línea con el nulo dinamismo de la producción industrial, que permanece estancada en niveles de 2010, según lo reflejan también las estadísticas del FIEL y las que mostraba el propio INDEC durante el gobierno kirchnerista.

2. Continúa el retroceso de la producción industrial

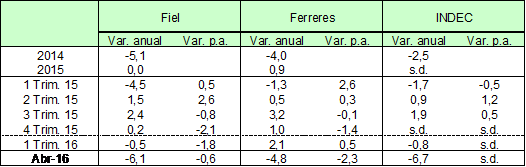

La actividad industrial continuó en declinación durante el primer trimestre del año. Según datos de FIEL, experimentó una baja del -1,8% con relación al trimestre previo y del -0,5% en comparación con igual período de 2015. El INDEC y la UIA también reportaron caídas, del -0,8% y -1,2% respectivamente. Por el contrario, Ferreres estimó un crecimiento del 0,5% trimestral y del 2,1% anual, explicada casi íntegramente por fuertes subas en los rubros alimentos, y química y agroquímica, muy superiores a las registradas por FIEL y el INDEC.

Cabe mencionar que en el primer trimestre se produjo un extraordinario salto en la molienda de soja, debido a la aceleración de ventas por parte de los productores agropecuarios, que desacumularon stocks, motivados por el incentivo generado por la devaluación y la eliminación de retenciones (reducción en el caso de la soja). En ese sentido, la UIA remarcó que si se descuenta el “crecimiento atípico” que observó el complejo oleaginoso la baja de la actividad industrial fue del -4,6% anual.

La debacle de la producción industrial se profundizó en abril, según coincidieron todas las fuentes relevadas.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

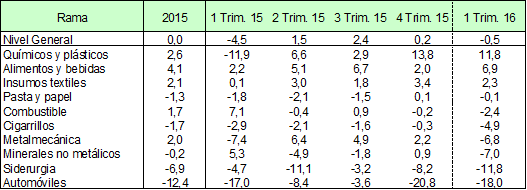

Al interior de la industria, se incrementó la cantidad de ramas que registran caídas. En primer lugar, continúa la prolongada crisis del sector automotriz, con la producción desplomándose un -18,0%[2], debido al sostenido descenso de las exportaciones (-41,6%), levemente contrarrestado por el aumento de las ventas a concesionarios locales (6,1%). La producción automotriz alcanza así una racha de once trimestres consecutivos de caída, habiéndose retrotraído en los últimos doce meses hasta un nivel similar al que exhibía en 2009.

La rama siderúrgica experimentó un nuevo descenso (-11,8%), afectada por la fuerte disminución de la producción de acero (-17,3%), evolución negativa que se prolonga desde el inicio de 2015.También acusaron caídas significativas el rubro de minerales no metálicos (-7,0%), arrastrada por el retroceso de la construcción, y la rama metalmecánica (-6,8%).

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación anual, en %

Fuente: Elaboración GERES en base a FIEL.

Solamente tres ramas de la industria exhibieron subas en la comparación anual, destacándose en primer lugar el rubro químicos y plásticos (11,8%). Le siguió en importancia el rubro alimentos y bebidas (6,9%), impulsado por la notable suba de la molienda de oleaginosas, ligada esta última a la desacumulación de stocks de soja, como se explicó previamente. La producción textil, por su parte, exhibió una suba más discreta (2,3%).

3. Fuerte baja de la construcción

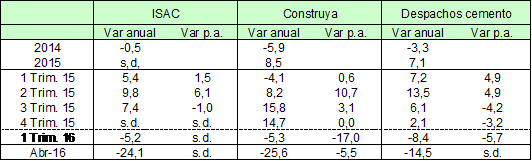

Durante el primer trimestre la actividad de la construcción experimentó una fuerte retracción, revirtiéndose el buen desempeño que había tenido hasta fines de 2015. El Índice Construya registró una caída del -17,0% respecto del trimestre previo, ubicándose un -5,3% por debajo de igual período del año pasado, mientras que el INDEC reportó una disminución del -5,2% anual. Por su parte, los despachos de cemento al mercado interno se redujeron un -5,7% trimestral y un -8,4% en términos anuales, según información de la AFCP[3].

La debacle del sector está ligada al parate de la obra pública, cuya ejecución se encuentra congelada en términos nominales, y a la declinación de la inversión privada, en un contexto económico recesivo. Por su parte, la aberrante caída de la construcción en abril se debió en parte al impacto de los numerosos días de lluvia registrados durante ese mes, sumado al retroceso de la actividad económica.

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En el caso de los despachos de cemento, la desestacionalización la realizó GERES, utilizando el programa ARIMA X12.

En el caso del ISAC y el Índice Construya también se toma la serie desestacionalizada para el cálculo de las variaciones anuales.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

4. Se desploma el consumo privado

El consumo privado acusó un fuerte descenso durante el primer trimestre del año, según se desprende de la evolución de todos los indicadores relevados. Se trata del corolario casi obvio del abrupto recorte que padeció el poder adquisitivo de los salarios, jubilaciones y planes sociales en ese lapso, producto del salto inflacionario que siguió a la devaluación de diciembre. Situación a la que se suma una mayor incertidumbre en el mercado laboral, a partir de la oleada de despidos y suspensiones que comenzó hacia fines de 2015. Los primeros convenios paritarios se encuentran bien lejos de recuperar lo perdido por el alza de precios, en un marco donde la inflación permanecerá elevada en los próximos meses. A su vez, en abril la inflación alcanzó su mayor registro en catorce años, producto del ajuste tarifario. Por consiguiente se descuenta que los indicadores considerados reflejarán una significativa merma del consumo privado en el acumulado del año.

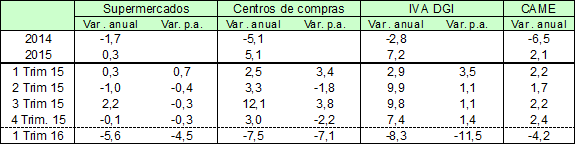

En el primer trimestre de 2016 se profundizó la tendencia declinante que ya mostraban las ventas en supermercados durante el año pasado, al reducirse un -4,5% respecto del trimestre previo y un -5,6% en términos anuales. Asimismo, las ventas en centros de compras disminuyeron un -7,1% trimestral y un -7,5% anual.

En tanto, la CAME[4] informó que las ventas minoristas –medidas en cantidades- se redujeron un -4,2% anual en igual período. Según reportó la entidad, las bajas fueron generalizadas en todos los rubros, siendo lideradas por los electrodomésticos y artículos electrónicos.

Cuadro 5. Ventas en supermercados y en centros de compras a precios constantes

Variación anual, en %

Nota: La serie a precios constantes se obtiene de deflactar la serie a precios corrientes del INDEC por el Índice de precios que utiliza GERES.

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En todos los casos la desestacionalización fue realizada por GERES utilizando el programa ARIMA X12.

Fuente: Elaboración GERES en base a INDEC, MECON y CAME

Por su parte, la recaudación de IVA DGI -medida en términos reales- experimentó el quiebre más abrupto, al desplomarse un -11,5% respecto del trimestre anterior y un -8,3% con relación a igual período de 2015. Esto no es más que el reflejo del bajón producido en el consumo privado, y por ende, del cuadro recesivo que atraviesa la economía local.

En cuanto a los restantes componentes de la demanda agregada, aún no hay datos disponibles acerca de la marcha de la inversión bruta interna, ya sea por parte de fuentes oficiales o alternativas como Ferreres. No obstante, un indicio se puede tomar observando la evolución de las importaciones de bienes de capital, las cuales registraron una variación anual positiva del 2,4% medidas en cantidades. Este discreto aumento, junto con el significativo descenso de la construcción, nos hace pensar en un desempeño al menos modesto de la inversión durante el primer trimestre del año.

Por otro lado, las cantidades exportadas de bienes remontaron fuertemente en el primer trimestre, con una suba del 19,8% anual, de la mano del salto en las ventas externas de productos primarios y MOA[5]. Por el contrario, continuó la debacle de las exportaciones de combustibles y de MOI[6].

5. Perspectivas

El combo de medidas de ajuste macrista, que profundizaron el camino seguido por Kicillof en 2014, impactó de lleno en el consumo, contribuyendo a agudizar el cuadro recesivo que atraviesa la economía local. Esto en un marco más amplio de estancamiento prolongado de la actividad económica que se extiende desde fines de 2011, y que ya ha atravesado retrocesos significativos como el de 2014, parcialmente contrarrestado en el pasado año electoral.

Para lo que queda de 2016 el panorama continúa siendo poco alentador. Por un lado asistimos a una sensible caída del salario real y por ende del consumo privado, y a un total parate de la inversión del sector público que ha impactado negativamente sobre la construcción. Asimismo, los datos disponibles sugieren que la inversión del sector privado, supuestamente la gran apuesta del gobierno, aún se mantiene débil. Esto en un contexto de persistente insuficiencia de divisas por el canal exportador, que probablemente mantenga el saldo comercial en terreno negativo este año, y de un gigantesco déficit fiscal, parte de la pesada herencia de la gestión kirchnerista. Con las medidas implementadas, que se enmarcan en la línea del ajuste clásico, el gobierno macrista no hizo más que agudizar el panorama recesivo local. Mientras tanto, le pagó a los fondos buitres y ha hecho enormes concesiones a las cerealeras, terratenientes y grandes productores agrarios con la eliminación generalizada de retenciones y la devaluación; a las empresas petroleras con la sostenida suba de los combustibles, a contramano de la evolución del precio del petróleo a nivel mundial; y a las mineras con la eliminación de lo poco que tenían de retenciones, entre otros sectores.

Este cuadro de situación conduce a una inexorable caída de la actividad económica este año. Ya jugado el consumo privado, la magnitud del retroceso dependerá en última instancia de la orientación de la política fiscal en lo que queda de 2016 y a la marcha de la inversión privada, en un marco de deficiente evolución de las exportaciones. Vinculado a este último punto, también obedecerá a factores externos, como la cotización de los granos y la profundidad de la recesión en Brasil.

En el corto plazo, las expectativas del gobierno para hacerse de dólares “frescos”, por fuera del endeudamiento o fondos especulativos de corto plazo, están puestos en el blanqueo de capitales, que en caso de aprobarse y tener éxito podría traer un alivio temporal a las vulnerables cuentas externas de nuestro país.

Por su parte, la fantasía oficial acerca de una recuperación en el segundo semestre ya ha quedado atrás casi por completo en su discurso, y recientemente Macri ha estirado el plazo al lapso de un año. Para eso, el nuevo relato descansa en futuras inversiones extranjeras que vendrían a crear “empleos de calidad”. La historia demuestra que las inversiones extranjeras, al menos las de magnitud relevante, sólo ingresan a países como el nuestro bajo condiciones explícitas de privilegio (como ha sido el reciente caso de Chevron), y lejos de implicar una afluencia de fondos hacia nuestro país, éstos se generan fundamentalmente mediante la apropiación de recursos preexistentes internamente y en la acumulación realizada en el mercado local, a la vez que el dinero efectivamente ingresado se destina generalmente a la compra de medios de producción al abastecedor extranjero y no a la industria nacional. La realidad es que la única estrategia oficial por el momento consiste en intensificar el camino del endeudamiento externo, lo cual agudiza la dependencia económica y agrava la magnitud de los problemas en las cuentas externas a futuro.

[1] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[2] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[3] Asociación de fabricantes de cemento portland.

[4] Confederación argentina de la mediana empresa.

[5] Manufacturas de origen agropecuario.

[6] Manufacturas de origen industrial.