ACTIVIDAD - I TRIMESTRE 2017

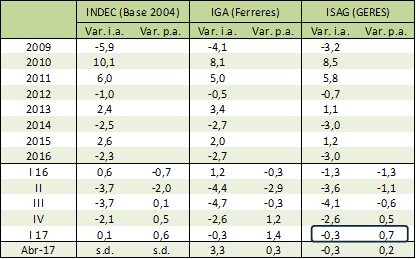

Afirmábamos en el informe anterior que la recesión había encontrado un piso en el último trimestre de 2016. Con los nuevos datos, el Indicador Sintético de Actividad GERES (ISAG), medido sin estacionalidad (s.e.) , se revisó ligeramente al alza para dicho trimestre, arrojando una suba del 0,5% con relación al trimestre previo (t/t), en tanto mostró una suba del 0,7% t/t (s.e.) en los primeros tres meses de 2017. Si nos guiáramos únicamente por el criterio “técnico” -generalmente aceptado- que define la recesión, esto implica que la economía ha salido de la misma, teniendo en cuenta que lleva dos trimestres seguidos de crecimiento t/t en términos desestacionalizados.

Más allá de este tecnicismo usualmente aceptado, un análisis menos estrecho de la situación exige señalar, al menos, las siguientes cuestiones. En primer lugar, si bien la actividad económica acumuló dos trimestres seguidos de aumento, hasta el primer trimestre aún no superó el nivel que registraba un año atrás. Más importante aún, el agudo ciclo recesivo que experimentó la economía local desde fines de 2015, así como el incipiente repunte actual, se inscribe en un contexto más amplio de estancamiento prolongado que se extiende desde hace más de cinco años. En ese sentido, en el informe anterior también habíamos señalado que “cualquier recuperación que pueda materializarse este año estará acotada en el tiempo, tratándose más bien de un repunte con relación a un 2016 fuertemente recesivo”, perspectiva que ratificamos nuevamente en el presente informe. Por último, el discreto repunte en el margen que arroja la actividad económica se encuentra circunscripto a algunos sectores puntuales, como el sector agropecuario y el de la construcción, ligado éste a la reactivación de la obra pública. En cambio, la producción industrial continuó en caída en el primer trimestre del año, abarcando prácticamente a todas las ramas, con la excepción de los minerales no metálicos, rubro muy ligado justamente a la actividad de la construcción.

La cosecha 2016/17 alcanzaría un récord de 137 millones de tn -incluyendo maíz con destino forrajero-, según la estimación del Ministerio de Agroindustria, lo cual implica una suba del 10% con relación a la campaña previa (segunda mayor en el registro histórico). Se trata de un incremento importante, más aún considerando que se verifica respecto de una cosecha también voluminosa; pero dicho aumento no es lo suficientemente fuerte como para generar una contribución sustancial al crecimiento del PIB (el aporte podría rondar los 0,5 puntos porcentuales).

En este marco, el ISAG de GERES registró en el primer trimestre de 2017 una suba del 0,7% t/t (s.e.) y un descenso del -0,3% en la comparación interanual (i.a.).

De acuerdo al INDEC, en igual período la actividad económica aumentó un 0,6% t/t y un leve 0,1% i.a. Por último, el Índice General de Actividad (IGA), elaborado por Ferreres, observó un incremento del 1,4% t/t y una disminución del -0,3% i.a.

Cuadro 1. Evolución de la Actividad económica según INDEC, Ferreres y GERES

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior)). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

Así, todas las estimaciones coinciden en mostrar un discreto crecimiento de dos trimestres consecutivos (t/t), que aún no ha permitido superar el nivel que registraba la actividad económica un año atrás. En ese contexto, la economía local apunta a un techo bajo de crecimiento en 2017 (difícilmente supere más del 2% “y monedas”) considerando la medición oficial, ya muy lejos de la pauta de 3,5% fijada en la Ley de Presupuesto. Esto significa que, en el mejor de los casos, el repunte previsto para este año apenas podrá compensar la caída de 2016 (-2,3%).

Por el lado de la demanda agregada, el consumo privado continuó en caída por quinto trimestre seguido, de acuerdo a la mayoría de los indicadores relevados. Por el contrario, la inversión en equipo durable exhibe cierta mejora, según lo reflejan las estadísticas de FIEL y, en menor medida, de Ferreres, así como el fuerte aumento en las importaciones de bienes de capital. Cabe destacar además, que más allá de la mejora relativa que pueda exhibir la inversión este año, luego de la aguda caída registrada en 2016, la evolución de esta variable se encuentra a años luz de la “lluvia” de inversiones que prometía el gobierno.

Desde el año 2011 la economía argentina se encuentra sumida en el estancamiento. Medido en frecuencia anual, el nivel general de actividad económica bien podría describir la silueta de un serrucho; ha subido en los años impares (electorales) y cae en los pares, dentro los cuales deben recordarse los marcados ajustes recesivos -con salto devaluatorio e inflacionario de por medio- de los años 2014 y 2016. Esta situación de estancamiento prolongado puso de manifiesto los límites de la estructura productiva vigente, crecientemente dependiente y desintegrada, en el marco de un progresivo proceso de concentración y extranjerización que amenaza con seguir profundizándose aún más. Esto implica que la factibilidad de cierto crecimiento en este año electoral no haría más que continuar esta trayectoria en forma de “serrucho”, tratándose de un nuevo repunte parcial en un contexto más amplio de largo estancamiento. Por consiguiente, hará falta mucho más que eso para consolidar en el tiempo un nuevo ciclo de crecimiento sostenido como el que aconteció en el período 2002-2011, en medio de un extraordinario contexto económico mundial signado por el boom de los precios de las materias primas.

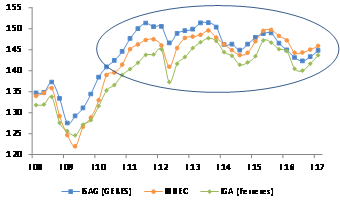

Gráfico 1. Evolución de la actividad económica, según INDEC, Ferreres y GERES

Índices desestacionalizados 2004=100

Nota: Lo datos del INDEC deltercer trimestre corresponden al EMAE.

Fuente: Elaboración GERES en base a INDEC y estimaciones propias.

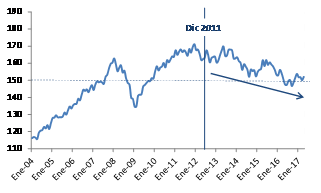

1. La actividad industrial sigue en el tobogán

Peor aún es el desempeño de la actividad industrial, que ha experimentado una marcada trayectoria decreciente desde principios de 2012 (luego del pico registrado en 2011), habiéndose retrotraído con esto hasta el nivel que exhibía a fines de 2009, en plena crisis mundial. Yendo un poco más atrás en el tiempo, se constata que la producción industrial se ubica también en valores de 2007; en otras palabras, se trata de un retroceso de 10 años.

Gráfico 2. Evolución de la actividad industrial (FIEL)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a FIEL.

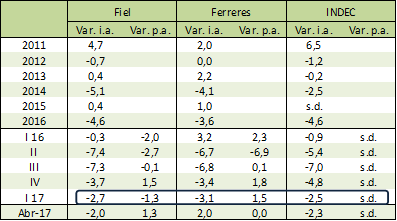

En lo que hace a su evolución más reciente, en el primer trimestre de 2017, la industria se mantuvo en caída, pero a un menor ritmo interanual que en los trimestres anteriores. Según la medición de FIEL, la producción industrial disminuyó un -2,7% i.a. y un -1,3% t/t s.e., mientras que el INDEC y Ferreres reportaron bajas del -2,5%% y del -3,1% i.a. respectivamente, en línea con la estimación de FIEL.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior).Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, FIEL y Ferreres.

El retroceso industrial continuó abarcando a casi todas las ramas, con la excepción del rubro minerales no metálicos (+3,8% i.a.), muy ligado a la actividad de la construcción, y la metalmecánica (+1,0% i.a.).

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación interanual, en %

Fuente: Elaboración GERES en base a FIEL

La producción automotriz observó un descenso del -8,3% en la comparación interanual , afectada por la caída en las ventas de vehículos nacionales al mercado interno (-16,5%), en tanto las exportaciones crecieron un 14%. Por su parte, las ventas de vehículos extranjeros aumentaron un 36% i.a.

Por detrás del sector automotriz, las caídas más agudas correspondieron a los rubros cigarrillos y refinación de combustibles (-4,9% y -4,8% i.a. respectivamente). Las demás ramas acusaron bajas de menor magnitud, destacándose las referidas al rubro alimentos y bebidas (-3,6%), reflejo por el lado de la oferta del deterioro que exhibe el consumo privado, y al sector de insumos textiles (-3,6%).

2. Comienza a recuperarse la construcción

De la mano de una reactivación de la obra pública, ha comenzado a recuperarse la actividad de la construcción. Esto luego de una fuerte caída del sector en 2016, arrastrada por el drástico descenso que experimentó la inversión pública ese año.

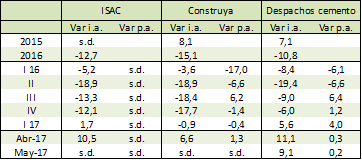

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En el caso de los despachos de cemento, la desestacionalización la realizó GERES, utilizando el programa ARIMA X12.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

Durante el primer trimestre de 2017, comparando con igual lapso de 2016, el ISAC[1] del INDEC observó una suba del 1,7%, en tanto los despachos de cemento al mercado interno aumentaron un 5,6%, según informó la AFCP[2]; en cambio, el Índice Construya registró una baja del 0,6%, pero notablemente menor a la registrada los trimestres anteriores. Por su parte, los datos disponibles de abril y mayo arrojan subas que ratifican la mejora del sector. El ISAC y el índice Construya crecieron un 10,5% y un 6,6% i.a. en abril, mientras que los despachos de cemento se elevaron un 11,1% i.a. en dicho mes y un 9,1% i.a. en mayo.

3. Consumo privado: Otra vez sopa

El consumo privado continuó disminuyendo fuertemente durante el primer trimestre de este año, muy lejos todavía de cualquier señal de recuperación relevante. Recordemos que en 2016, los indicadores relevados acusaron caídas abruptas, en un rango del -7,0% al -13,4%, provocadas por el drástico recorte que padeció el salario real.

En el trimestre bajo estudio, las ventas en supermercados retrocedieron un -10,4% en términos interanuales y un -0,8% con relación al trimestre previo. Como hemos venido señalando, el fuerte y continuo deterioro de este indicador manifiesta la profundidad de la caída en el consumo privado, siendo que en teoría se trata de uno de los segmentos más rígidos a la baja, con demanda más inelástica, debido a su mayor composición de alimentos, bebidas y otros productos de primera necesidad.

Por su parte, las ventas en centros de compras disminuyeron un -11,3% i.a., con una leve suba en el margen (+0,4%) respecto del trimestre previo. Así, tanto las ventas en supermercados como en centros de compras acumularon cinco trimestres consecutivos de caída en términos interanuales, alcanzando sus menores niveles desde los años 2008 y 2009 respectivamente.

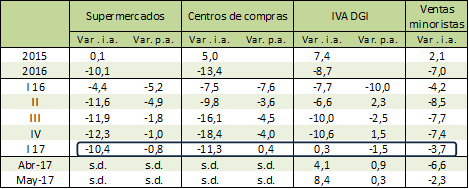

Cuadro 5. Indicadores de consumo (a precios constantes)

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En todos los casos la desestacionalización fue realizada por GERES utilizando el programa ARIMA X12. La serie a precios constantes surge de deflactar la serie a precios corrientes del INDEC por el Índice de precios de GERES.

Fuente: Elaboración GERES en base a INDEC, MECON y CAME

Las ventas en comercios minoristas se redujeron un -3,7% i.a., según el reporte de la CAME[3], tratándose también del quinto trimestre seguido de caída, aunque a un ritmo menor al manifestado en los trimestres anteriores. Del mismo modo, en abril y mayo continuó la tendencia bajista del indicador, con caídas del -6,6% y -2,3% i.a.

Por último, la recaudación en concepto de IVA-DGI arrojó una variación interanual prácticamente nula (+0,3%) en el primer trimestre de 2017 (empieza a comparar con un 2016 de drástica caída) y una baja del 1,5% respecto del trimestre previo.

En lo que respecta a los restantes componentes de la demanda, la inversión bruta interna fija muestra sin dudas un mejor desempeño que el consumo privado, pero todavía muy lejos de lo que propala la propaganda oficial. De acuerdo a la estimación de Ferreres, en el primer trimestre la inversión en equipo durable (sin incluir el rubro construcción) creció un 8,9% respecto de igual lapso de 2016, con un incremento del 7,0% en el segmento nacional y del 10,5% en el importado. Asimismo, por el lado de la oferta, Fiel calculó que la producción de bienes de capital se elevó un 7,6% i.a. en igual lapso, en consonancia con las estimaciones de inversión suministradas por Ferreres.

En tanto, las cantidades exportadas se redujeron un -4,0% i.a., debido a caídas en los rubros primarios (-9,3%), manufacturas de origen agropecuario (-9,1%) y combustibles (-2,3%), mientras que, por el contrario, las manufacturas de origen industrial crecieron un 9,4%, ayudadas por las mayores ventas de automóviles registradas en ese período.

[1] Indicador Sintético de Actividad de la Construcción (INDEC).

[2] Asociación de fabricantes de cemento portland.

[3]Confederación argentina de la mediana empresa.