ACTIVIDAD - II TRIMESTRE 2015

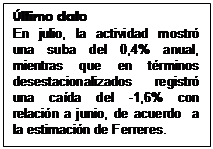

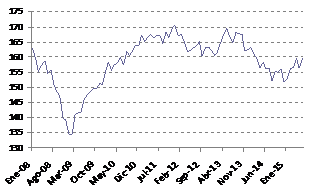

La actividad económica evidenció una leve suba en el margen durante el segundo trimestre de este año. El Índice General de Actividad de Ferreres (IGA) registró un aumento del 1,0% anual, mientras que la serie desestacionalizada[1] se incrementó un 0,5% respecto del trimestre previo. Así, la economía acumuló un crecimiento casi nulo (0,2%) en el primer semestre de 2015 respecto de igual período de 2014.

Cabe destacar que comienza a incidir en las mejores tasas de variación anual el efecto de la baja base de comparación de 2014; es decir, el IGA empieza a comparar con los peores meses de 2014 en materia de actividad económica.

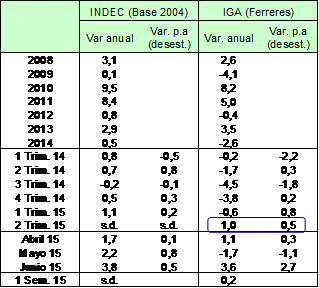

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC y Ferreres.

En lo que respecta a la evolución por sectores, el ligero repunte se explicó centralmente por el aporte positivo del agro (cosecha récord de soja) y la construcción. La actividad industrial encontró un freno en su caída –aunque con un comportamiento dispar a su interior-, en tanto la intermediación financiera continuó siendo la rama de peor desempeño. Por su parte, el comercio acumuló una variación casi nula en los primeros seis meses del año.

Más allá de este discreto aumento en el margen, la economía argentina se encuentra sumida en una situación de estancamiento prolongado, que carece de fundamentos para revertirse durante este año y el próximo. Más concretamente, durante el segundo trimestre se ubicó en el mismo nivel que observaba hacia fines de 2011, lo cual implica un crecimiento nulo en los últimos 4 años.

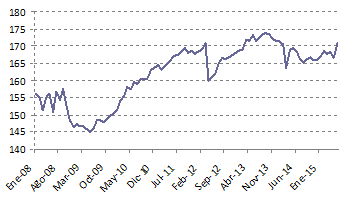

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado1993=100

Fuente: Elaboración GERES en base a Ferreres

El

INDEC, con números más “optimistas”, informó que el Estimador Mensual de

Actividad Económica (EMAE) creció un 1,7% en abril, un 2,2% en mayo y un 3,8%

en junio, con relación a los mismos meses de 2014. Sin embargo, estos datos

muestran una notable falencia en las estadísticas oficiales. Este aumento

promedio del 2,6% anual en el trimestre resulta totalmente inconsistente con la

evolución que muestra la serie desestacionalizada; para haber alcanzado esa

tasa de variación anual la suba respecto del trimestre previo (en términos

desestacionalizados), en lugar del 0,5% informado por el INDEC, debería haber

sido del 2%, que implica un crecimiento anualizado del 8,2%[2]. A

la inversa, la suba del 0,5% con relación al trimestre anterior arrojaría un

aumento de sólo el 1% en la comparación anual.

El

INDEC, con números más “optimistas”, informó que el Estimador Mensual de

Actividad Económica (EMAE) creció un 1,7% en abril, un 2,2% en mayo y un 3,8%

en junio, con relación a los mismos meses de 2014. Sin embargo, estos datos

muestran una notable falencia en las estadísticas oficiales. Este aumento

promedio del 2,6% anual en el trimestre resulta totalmente inconsistente con la

evolución que muestra la serie desestacionalizada; para haber alcanzado esa

tasa de variación anual la suba respecto del trimestre previo (en términos

desestacionalizados), en lugar del 0,5% informado por el INDEC, debería haber

sido del 2%, que implica un crecimiento anualizado del 8,2%[2]. A

la inversa, la suba del 0,5% con relación al trimestre anterior arrojaría un

aumento de sólo el 1% en la comparación anual.

Por el lado de la demanda agregada, del análisis de los indicadores relevados se infiere una leve suba del consumo privado durante el segundo trimestre, aunque los mismos no fueron unánimes al respecto; la disímil evolución de los indicadores en la comparación anual se encuentra estrechamente ligada a su desparejo desempeño en igual trimestre de 2014. Recordemos que durante el año 2014 el consumo privado disminuyó por primera vez en la era K (hecho que fue reconocido por el propio INDEC).

La inversión bruta interna, según reportó Ferreres, se incrementó un 3,6% anual[3] en el segundo trimestre, debido al aumento que registró la inversión en el sector de la construcción (5,3% anual) y la realizada en equipo durable de producción importado (6,7% anual); por el contrario, la referida al equipo nacional acusó una merma del -7,5% anual. Más allá de este repunte en el corto plazo, debe remarcarse que -al igual que lo acontecido con el nivel general de la actividad económica- la inversión se mantiene estancada en niveles similares a los de fines de 2011.

Por otro lado, durante el segundo trimestre se profundizó la declinación de las exportaciones (-19,7% anual), aunque en este caso se explicó íntegramente por una baja de los precios (-19,9% anual), mientras que las cantidades tuvieron un aumento prácticamente nulo (0,2% anual). De ese modo, las ventas externas acumularon una caída del -17,9% en el primer semestre, producto de una reducción del -16,7% en los precios y del -1,4% en las cantidades, siempre comparando con igual período de 2014. Esto se suma al desplome del -11,9% que padecieron las exportaciones en 2014 (-10,0% por cantidad y -2,1% por precio).

1. INDUSTRIA

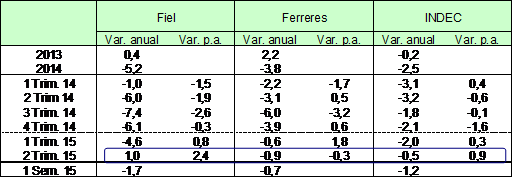

La actividad industrial mostró en el segundo trimestre una discreta suba con relación al trimestre anterior, aunque las fuentes consultadas difirieron acerca de su evolución en la comparación anual; mientras que para el INDEC y Ferreres la producción industrial retrocedió un -0,5% y un -0,9% respectivamente, Fiel estimó un aumento del 1,0%.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

Por lo tanto, se moderó el ritmo de caída anual (o se revirtió ligeramente según la estimación de Fiel). Por un lado, opera aquí también la baja base de comparación de igual período de 2014. Por el otro, y más allá de alguna mejora que pueda evidenciar en los próximos meses, no es ocioso destacar que la actividad industrial se ubicó todavía un -5% por debajo de igual trimestre de 2013 (Fiel); más aún, alcanzó un nivel similar al que exhibía a medidos de 2010, dando cuenta se la situación de estancamiento prolongado en el que se halla sumida.

Gráfico 2. Índice de Producción Industrial (Fiel)

Índice desestacionalizado1993=100

![]()

Fuente: Elaboración GERES en base a Fiel

Si se toman los números del INDEC este panorama tampoco mejora. Hasta mayo la industria acumulaba 22 meses consecutivos de caída, racha sólo superada por el período recesivo 2000-2002 (27 meses seguidos de descenso). Recién en junio, según la estadística oficial, el estimador mensual industrial (EMI) logró crecer un discreto 0,9% anual.

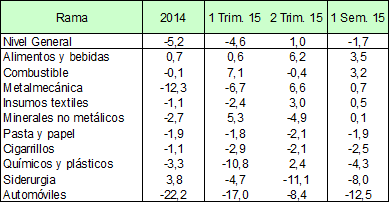

Al interior de la industria, la siderurgia registró el mayor retroceso (-11,1% anual) en el segundo trimestre, dinámica que se explicó centralmente por la disminución de la producción de acero (-14,3% anual), y en menor medida, de la de aluminio (-2,4% anual). La producción automotriz -que venía liderando las caídas desde fines de 2013- fue la segunda de peor desempeño en la comparación anual, con una merma del -8,4%[4]. Según datos suministrados por ADEFA, esto se debió principalmente al descenso de las exportaciones (-25,9% anual), mientras que las ventas de vehículos nacionales al mercado interno[5] disminuyeron más levemente (-2,1% anual).

En cuanto a las demás ramas, también retrocedió en la comparación anual la producción de minerales no metálicos (-4,9%) y de cigarrillos (-2,1%), en tanto la refinación de combustibles observó una variación prácticamente nula (-0,4%). Por el contrario, cuatro sectores exhibieron subas en términos anuales, lideradas por la industria metalmecánica (6,6%) y la de alimentos y bebidas (6,2%).

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación anual, en %

Fuente: Elaboración GERES en base a datos de FIEL.

En el acumulado del primer semestre, el sector automotriz continúa siendo el de mayor caída, seguido de la siderurgia. Por su parte, las ramas de mejor desempeño son la refinación de combustibles y, en segundo lugar, alimentos y bebidas.

2. CONSTRUCCIÓN

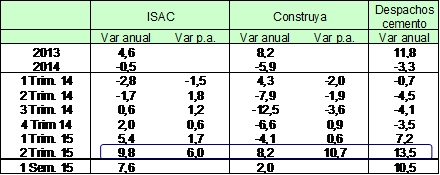

Durante el segundo trimestre la construcción continuó recuperándose, siendo uno de los sectores que incidió positivamente en el PIB, luego del retroceso que experimentó el año pasado. El INDEC informó que el ISAC[6] se incrementó un 9,8% anual, mientras que el Índice Construya –fuente privada- arrojó una suba del 8,2% anual. Por su parte, los despachos de cemento al mercado interno –indicador relevante de la actividad del sector- aumentaron un 13,5% anual, según informó la AFCP[7].

En cuanto a la desagregación por bloques que efectúa el INDEC, se registraron subas en términos anuales en edificios para vivienda (8,1%) y para otros destinos (7,0%), obras viales (6,9%), y otras obras de infraestructura (10,1%), mientras que el bloque construcciones petroleras arrojó una variación prácticamente nula (0,5%), luego de haber mostrado una gran expansión en los tres trimestres anteriores.

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

3. CONSUMO

El consumo privado exhibió una ligera suba durante el segundo trimestre, según se desprende del análisis de los indicadores relevados, aunque estos no fueron unánimes al respecto. Este desempeño del consumo se verificó en un contexto de moderación de la inflación, en el cual el salario real detuvo su caída en términos anuales -aunque aún se encontró lejos de recuperar lo perdido en 2014- a la vez que observó un aumento de su poder adquisitivo medido en dólares, al compás de la creciente apreciación cambiaria que experimenta la economía local, con un tipo de cambio oficial cuasi fijo que volvió a adquirir el rol de “ancla nominal” de la economía. Por otro lado, incidió favorablemente en el consumo cierta recomposición de las prestaciones sociales y de las jubilaciones (estas últimas habían padecido un fuerte ajuste en 2014), así como la continuidad de algunas medidas de estímulo (plan “Ahora 12”, regulación de tasas a los préstamos personales).

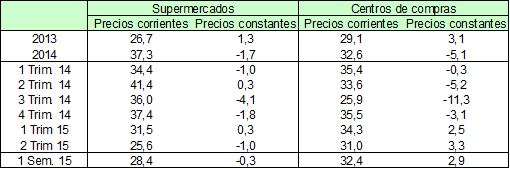

Cuadro 5. Ventas en supermercados y en centros de compras

Variación anual, en %

La serie a precios constantes se obtiene de deflactar la serie a precios corrientes del INDEC por el Índice de precios que utiliza GERES.

Fuente: Elaboración GERES en base a datos de INDEC y GERES.

De acá en más, los diversos indicadores del consumo probablemente arrojen tasas de variación anual positivas, las cuales estarán decididamente influidas por el hecho de comparar con los peores meses de 2014. Debe recordarse que el consumo privado viene de experimentar el año pasado su primera caída en la era K (lo cual fue reflejado también por las estadísticas oficiales).

En el segundo trimestre, las ventas en supermercados acusaron un descenso del -1,0%, mientras que las referidas a los centros de compras avanzaron un 3,3%, respecto de igual trimestre de 2014. Influye en esta dispar evolución la distinta base de comparación de ese año (las primeras habían mostrado una suba del 0,3% anual y las segundas un retroceso del -5,2% anual). Cabe destacar que ambos indicadores se ubicaron por debajo del nivel que observaban en igual trimestre de 2013 (-0,7% y -2,0% respectivamente).

Por otro lado, la CAME[8] reportó que las ventas minoristas, medidas en cantidades, avanzaron un 1,6% en abril, un 1,7% en mayo y un 1,8% en junio, con relación a iguales meses de 2014. Se registraron subas en casi todos los rubros, ubicándose entre los más dinámicos los muebles y los electrodomésticos, aunque en este caso “las ventas se concentraron principalmente en pequeños electrodomésticos de bajo valor”. Escapando a la tendencia general, disminuyeron significativamente las ventas de neumáticos y, en menor medida, las del rubro de joyería y relojería; también, en algunos de los meses se verificaron caídas en los rubros de juguetería y perfumería. Sin embargo, la discreta suba del segundo trimestre estuvo lejos de recomponer la fuerte disminución evidenciada en igual período de 2014 (alrededor del -8,0% anual). En el primer semestre de este año las ventas minoristas acumularon un alza del 1,9% anual.

Por su parte, la recaudación en concepto de IVA DGI –indicador ligado a la evolución del consumo interno- aumentó un 9,9% anual en términos reales (39,4% nominal) durante el segundo trimestre, reforzando la evidencia de un incipiente repunte del consumo. Aquí también debe tenerse en cuenta que dicho indicador venía de padecer una sensible merma en igual trimestre de 2014 (-6,6% anual), lo cual contribuyó a magnificar la suba en la comparación anual. De todos modos, la recaudación por IVA DGI logró ubicarse también un 3,3% por encima del segundo trimestre de 2013.

4. PERSPECTIVAS

La economía argentina transita una fase de estancamiento desde fines de 2011, que se encuentra estrechamente ligada al estrangulamiento de su sector externo. Es decir, a la insuficiencia en el ingreso de divisas por la vía exportadora para poder hacer frente simultáneamente a las importaciones de bienes y servicios, las transferencias de capital al exterior, los pagos de deuda en moneda extranjera, y la demanda de divisas para ahorro, lo cual derivó en los últimos cuatro años en una vertiginosa caída de reservas. Esta recién pudo ser estabilizada precariamente en 2014 producto de un combo de medidas de corte ortodoxo que impactaron negativamente en la actividad económica (retrocedió -2,6% según el indicador IGA), con el consecuente recorte de importaciones. En paralelo, también se agudizaron las restricciones a las compras desde el exterior, afectando con ello a la dependiente industria local. No obstante, la recesión y las restricciones comerciales por sí solas no alcanzaron; la sangría de reservas se logró frenar en gran medida gracias a la línea de crédito con China (swap de monedas), de la que ya se llevan utilizados unos U$S 8.200 millones, así como a otros conceptos de carácter transitorio que contribuyen a “maquillar” su nivel.

En el primer semestre de este año la actividad económica acumuló una variación casi nula (0,2%) respecto de igual período de 2014, aunque experimentó una ligera suba en el margen durante el segundo trimestre (0,5% respecto del trimestre previo y 1,0% anual), favorecida por el impacto positivo de la cosecha récord de soja y una significativa recuperación de la construcción.

Sin embargo, el efecto de la cosecha se encuentra circunscripto fundamentalmente al segundo trimestre del año. En tanto la industria, si bien frenó su caída, no muestra señales de recuperación, manteniéndose estancada en un nivel similar al que observaba a mediados de 2010.

Pero el factor quizás más condicionante en la actual coyuntura radica en el desempeño de las exportaciones, que este año volverán a caer drásticamente (llevan un descenso acumulado del -17,9% anual en el primer semestre). En consecuencia, dado el menor retroceso de las importaciones (-13,5% en los primeros seis meses), el saldo comercial apunta a quedar virtualmente evaporado este año (unos U$S 2.000 si se toma el informado por el INDEC). Sin embargo, incluso estos números desfavorables se encuentran bajo un manto de dudas. De acuerdo a la información que surge de la base de usuarios del propio INDEC (que no es pública y contratan las consultoras) durante el primer semestre el saldo ya se ubica en terreno negativo (U$S -700 millones), resultado que indefectiblemente empeorará en el acumulado del año.

Esta escasez de divisas por el canal exportador impone un acotado margen a cualquier intento del gobierno de soltar un poco la rienda de las importaciones, en pos de facilitar cierta recuperación del consumo y de la inversión en estos meses preelectorales. Si bien el fuerte endeudamiento con China logra morigerar el déficit de las cuentas externas, no alcanzará para revertirlo este año. Es que en paralelo el Banco Central debe abastecer la mayor demanda de divisas para ahorro y turismo -incentivada por la creciente apreciación cambiaria- a la vez que tendrá que hacer frente al vencimiento del Boden 2015 en octubre (U$S 6.200 millones), a menos que el gobierno opte por un intento de refinanciación. Esto en un marco en el cual las reservas “netas” (descontando depósitos privados, pasivos de corto plazo y otros conceptos de carácter transitorio) ascienden actualmente a un crítico nivel de U$S 14.000 millones.

El panorama exportador no luce mucho más alentador en adelante. La desaceleración de la economía china y el nuevo desplome del precio del petróleo actúan en detrimento del precio de los granos, en particular de la soja, ya fuertemente golpeada por la recomposición de la oferta global (gran cosecha en EEUU y en Sudamérica) y por la creciente revalorización del dólar a nivel mundial. Adicionalmente, la cosecha local (que fue record este año) difícilmente aumentará en 2016. Por otro lado, Brasil -primer importador de las MOI[9] locales- entró en recesión y tampoco se vislumbra una recuperación del vecino país el año próximo. En paralelo, la sostenida apreciación del tipo de cambio real contribuye a deteriorar el resultado de la cuenta corriente. La altísima inflación en dólares también incrementa la incertidumbre cambiaria post elecciones, en un marco de fuerte devaluación contra el dólar de nuestros principales socios comerciales, entre ellos Brasil.

Por consiguiente, el ritmo de la actividad económica seguirá estando fuertemente condicionado por el estrangulamiento de la balanza de pagos, en virtud del insuficiente flujo de divisas por la vía exportadora. En el corto plazo, con un repunte transitorio del consumo y la inversión, en un marco de sostenida apreciación cambiaria, posiblemente se observe un ligero aumento de la actividad en términos anuales, lo cual también estará influido por el hecho de comparar con los meses de mayor caída de 2014. Pero más allá de este breve período preelectoral, la situación de estancamiento prolongado en que se halla sumergida la economía argentina carece de fundamentos para revertirse durante el próximo año. En ese sentido, el grado de profundización del ajuste que seguramente intentará encarar la próxima gestión, ya sea su versión oficialista o la opositora con posibilidades de ganar, estará en función de la cuantía de financiamiento externo que logre conseguir, la cual parece ser la única “salida” que proponen esos sectores. Mientras tanto, la estrategia del gobierno también consiste en incrementar el endeudamiento en moneda extranjera con el objetivo de llegar con los menores sobresaltos cambiarios posibles a las elecciones de octubre.

[1] Es la que resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[2] Los promedios trimestrales del EMAE son aproximados, dado que el INDEC publica solamente las variaciones. El dato del PIB correspondiente al segundo trimestre aún no fue publicado.

[3] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[4] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[5] Las ventas al mercado interno son ventas a concesionarios.

[6] Indicador Sintético de Actividad de la Construcción, elaborado por el INDEC.

[7] Asociación de fabricantes de cemento portland.

[8] Confederación argentina de la mediana empresa.

[9] Manufacturas de origen agropecuario.