ACTIVIDAD - II TRIMESTRE 2016

1. Se profundizó la recesión en el segundo trimestre

Durante el segundo trimestre de 2016 se agudizó notablemente el cuadro recesivo que atraviesa la economía local desde mediados del año pasado. Se intensificó la caída de la actividad industrial, generalizándose a todas las ramas, mientras que la producción automotriz sigue sin encontrar un piso; se desplomó nuevamente la construcción y continuó disminuyendo fuertemente el consumo privado.

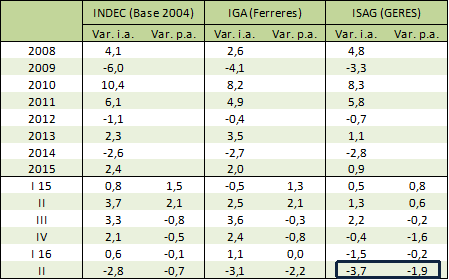

Cuadro 1. Evolución de la Actividad económica según INDEC, Ferreres y GERES

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior)). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. Los datos trimestrales del INDEC corresponden al Estimador Mensual de Actividad Económica (EMAE), debido a que son de actualización más reciente.

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

En este contexto, el Indicador Sintético de Actividad GERES (ISAG)[1] registró una caída del -3,7% interanual[2] en el segundo trimestre, en tanto la medición sin estacionalidad[3] arrojó un descenso del -1,9% con relación al trimestre previo, dinámica que marcó una notable profundización de la recesión. Así, en el primer semestre la actividad económica disminuyó en promedio un -2,7% respecto de igual período de 2015.

A fines de junio de este año el INDEC retomó la publicación de la serie del Producto Interno Bruto (PIB) y en agosto, del Estimador Mensual de Actividad Económica (EMAE). Para el segundo trimestre de 2016 el organismo oficial informó un descenso del -2,8% interanual y del -0,7% respecto del trimestre previo, dando cuenta del cuadro recesivo de la economía local, que acumula cuatro trimestres seguidos de caída.

Por su parte, la estimación correspondiente al primer trimestre de 2016 se ubicó todavía un 0,5% por encima de igual período de 2015, dato un tanto optimista. Esto se debe centralmente a que el INDEC revisó significativamente al alza el dato del cuarto trimestre de 2015 (de 0,9% a 2,2% anual) respecto de su primera estimación bajo la gestión macrista, dejando así un arrastre estadístico mucho mayor para 2016 que favorece la obtención de mejores resultados en la comparación interanual.

Por otro lado, el INDEC revisó los números del PIB correspondientes al período kirchnerista, ampliamente manipulados durante esa gestión, ubicándolos mucho más en línea con las estimaciones que habían realizado Ferreres y GERES. En particular, el INDEC reconoció finalmente la fuerte caída de 2009, así como las verificadas en 2012 y 2014, antes ocultadas por la gestión K.

Por último, el Índice General de Actividad (IGA) de Ferreres registró en el segundo trimestre de 2016 un descenso del -3,1% interanual y del -2,2% respecto del trimestre anterior. Asimismo, en julio acusó una caída -5,0% en la comparación interanual y del -0,4% con relación a junio.

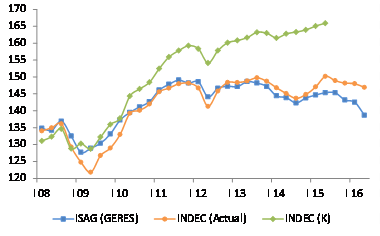

Gráfico 1. Evolución de la actividad económica, según INDEC, Ferreres y GERES

Índices desestacionalizados 2004=100

Nota: Lo datos del INDEC de 2015 y 2016 corresponden al EMAE.

Fuente: Elaboración GERES en base a INDEC y estimaciones propias

La aguda fase recesiva actual se verifica en un contexto más amplio de estancamiento de la economía local que se prolonga desde hace ya cinco años, lo cual ha sido reconocido ahora por el INDEC, a partir de la revisión de las manipuladas cifras de la gestión K. Situación que desde GERES ya veníamos señalando hace tiempo, apoyados en cifras alternativas como las Ferreres y numerosos indicadores sectoriales que daban cuenta de ello, y posteriormente con el ISAG de elaboración propia.

2. Fuerte retroceso de la producción industrial

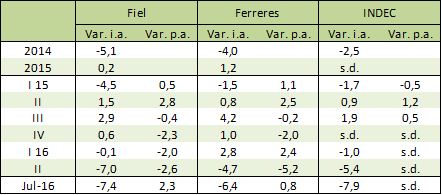

En el segundo trimestre se profundizó la caída de la actividad industrial. Según estimaciones de Fiel, se contrajo un -7,0% interanual y un -2,6% respecto del trimestre previo; el INDEC reportó una caída del -5,4% interanual, mientras que Ferreres la estimó en -4,7%. A su vez, en julio todas las fuentes volvieron a calcular fuertes caídas en la comparación interanual.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, FIEL y Ferreres.

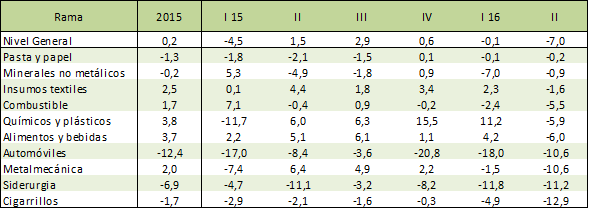

El retroceso de la actividad se generalizó a todas las ramas de la industria. Párrafo aparte merece como siempre la crítica situación del sector automotriz, que aún no encuentra un piso en su caída. En el segundo trimestre la producción del sector disminuyó un -10,6% respecto de igual período de 2015, con lo cual acumula doce trimestres consecutivos de caída en términos interanuales[4]. En este marco, hay que remontarse al año 2006 para encontrar un volumen de producción inferior al acumulado en los últimos doce meses.

La producción siderúrgica -otro de los sectores más golpeados- se desplomó un -11,2% interanual en el segundo trimestre, alcanzando así una racha de ocho trimestres seguidos en declinación. También exhibieron abruptas caídas las ramas metalmecánica[5] (-10,6%) y cigarrillos (-12,9%). Asimismo, se registraron caídas en químicos y plásticos (-5,9%), insumos textiles (-1,6%) y alimentos y bebidas (-6,0%), poniendo coto al crecimiento que mostraban dichos sectores hasta el trimestre previo. La producción de alimentos y bebidas, que no disminuía desde el segundo trimestre de 2014, acusa así el golpe de la drástica merma del consumo. Los demás bloques observaron bajas de distinta magnitud.

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación interanual, en %

Fuente: Elaboración GERES en base a FIEL

3. Se desplomó la construcción

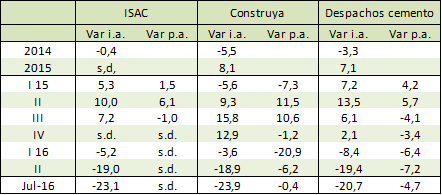

La actividad de la construcción se derrumbó en el segundo trimestre, afectada principalmente por el parate de la obra pública, pero también por la declinación de la inversión privada, en un contexto económico recesivo. Adicionalmente, en abril impactó negativamente en la actividad del sector la gran cantidad de días de lluvia registrados. El INDEC reportó una disminución del -19,0% interanual, en línea con la evolución del Índice Construya (-18,9% i.a.) y de los despachos de cemento al mercado interno (-19,4% i.a.).

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En el caso de los despachos de cemento, la desestacionalización la realizó GERES, utilizando el programa ARIMA X12.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

De igual modo, en julio se mantuvo la dinámica fuertemente negativa del sector, con caídas mayores al -20% interanual en todos los indicadores considerados.

4. El consumo privado continuó en baja

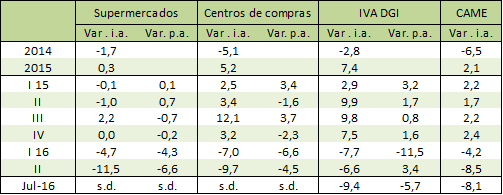

El consumo privado volvió a disminuir drásticamente en el segundo trimestre, según reflejaron en forma unánime todos los indicadores relevados, resultado del fuerte recorte que experimentó el poder de compra de los salarios y otros ingresos a partir del salto inflacionario registrado desde diciembre. Esto en un clima de mayor incertidumbre laboral, generado por el recrudecimiento de los despidos y las suspensiones desde principios de año, en medio de la recesión que afecta con particular intensidad a la construcción y a numerosas ramas industriales.

Cuadro 5. Ventas en supermercados y en centros de compras a precios constantes

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En todos los casos la desestacionalización fue realizada por GERES utilizando el programa ARIMA X12. La serie a precios constantes surge de deflactar la serie a precios corrientes del INDEC por el Índice de precios de GERES.

Fuente: Elaboración GERES en base a INDEC, MECON y CAME

Los convenios paritarios acordados están lejos de lograr una recomposición del salario real este año, motivo por el cual difícilmente se verifique un repunte del consumo privado en lo que resta del mismo. En consecuencia, se descuenta que los indicadores considerados mostrarán una drástica reducción del consumo en el acumulado de 2016.

En cuanto a la evolución de los indicadores, durante el segundo trimestre las ventas en supermercados y en centros de compras acusaron un descenso del -11,5% y del -9,7% respectivamente con relación a igual período de 2015.

Las ventas en comercios minoristas disminuyeron un -8,5% interanual en igual período, según datos de la CAME[6]. Se registraron bajas en todos los rubros, destacándose las correspondientes a “electrodomésticos y artículos electrónicos” y “artículos para la construcción”, entre otros, mientras que los rubros “alimentos y bebidas” y “farmacias” exhibieron las menores caídas. Asimismo, las ventas minoristas registraron otro drástico descenso en julio (-8,1% i.a.).

Por último, la recaudación en concepto de IVA DGI -medida en términos reales- se redujo un -6,6% interanual en el segundo trimestre, aunque con un repunte del 3,4% respecto del aciago trimestre previo. No obstante, en julio la recaudación volvió a registrar una fuerte disminución, tanto en términos interanuales (-9,4 %) como en la comparación con junio (-5,7%).

En lo que respecta a la evolución de los demás componentes de la demanda, la inversión bruta interna se retrajo un -4,7% interanual en el segundo trimestre, según datos suministrados por Ferreres. Esta dinámica negativa se debió íntegramente al desplome de la inversión en construcción (-12,3%), mientras que la inversión en equipo durable de producción aumentó un 9,0% interanual, siendo mayor en equipo importado (-9,6% i.a.) que en el segmento nacional (5,4% i.a.). En julio se profundizó la declinación de la inversión (-9,6% i.a.), explicada por otra fuerte caída de la inversión en construcción (-13,5%), pero también en equipo durable de producción (-2,4%). El último dato de inversión publicado por el INDEC corresponde al primer trimestre de 2016 (-3,8% i.a.).

Por su parte, las cantidades exportadas observaron una variación interanual virtualmente nula (0,1%). Registraron subas los rubros de productos primarios (2,9%%), MOA[7] (1,5%) y combustibles (6,3%), en tanto las MOI[8] continuaron en caída (-5,7%).

5. Perspectivas

La economía argentina se encuentra transitando actualmente una aguda recesión, con fuerte caída de la industria, la construcción y el consumo; por otro lado, la inversión aún se mantiene débil. Situación que se verifica en un contexto de estancamiento del nivel general de actividad económica, que se prolonga desde hace cinco años, y seis en el caso específico de la producción industrial.

El panorama de la actividad económica para lo que queda del año continúa siendo poco promisorio. Resta confirmar si la economía tocó fondo en el segundo trimestre o mantendrá la senda bajista, que ya lleva cuatro trimestres consecutivos según reconocen las estadísticas oficiales. En ese sentido, los primeros indicadores disponibles de julio no permiten ser optimistas al respecto; se verificaron nuevamente fuertes caídas en la construcción, el consumo y en ramas centrales de la industria, como el sector automotriz y la siderurgia. Esto en medio de un enorme déficit fiscal y de un sostenido declive de las exportaciones (medidas en valor) que se extiende desde hace cuatro años, lo cual probablemente mantenga el saldo comercial evaporado y la cuenta corriente fuertemente negativa este año; factores que se constituyen como un serio límite a la expansión de las importaciones y del gasto público, respectivamente, recurriendo crecientemente el gobierno al endeudamiento y a la emisión monetaria para solventarlos.

Por otro lado, resultará central para la actividad industrial el desempeño de la economía brasileña, que viene atravesando una profunda y larga recesión; en 2015 retrocedió un -3,8% y este año caería otro -3,5%. A su vez, para 2017 se espera que registre un crecimiento virtualmente nulo (0,8%), con lo cual la recuperación de la economía carioca aún no estaría cercana[9].

En este contexto local y mundial mucho más complicado que el registrado años atrás, y de un plan económico orientado en la línea del ajuste clásico, no se vislumbran elementos que permitan iniciar un nuevo ciclo de crecimiento sostenido, como fue el de la recuperación post crisis de 2002 y que se extendió hasta el año 2011 -con el transitorio desplome de 2009-, apuntalado por el fenomenal incremento en los términos del intercambio que benefició a nuestro país durante todo el período. A partir de ahí comenzaría un largo período de estancamiento -aún en un contexto externo que continuaba siendo ampliamente favorable- que se prolonga hasta la actualidad.

De haber un repunte en la economía el año que viene, éste podría venir por el lado de una reactivación de la obra pública, mayor ingreso de capitales, endeudamiento y lo que aporte la cosecha; en un probable contexto de apreciación cambiaria y menor inflación respecto de los altísimos niveles actuales, que podría favorecer cierta recuperación del consumo. En lo inmediato, gran parte de las expectativas oficiales están depositadas en el blanqueo de capitales, que en caso de ser exitoso contribuiría a aliviar transitoriamente el complicado panorama del sector externo y fiscal durante el próximo año electoral.

[1] El ISAG se estima a partir de una serie de indicadores representativos de la evolución de la actividad económica, entre los que se cuentan rubros de la industria, indicadores de consumo, inversión, construcción, comercio exterior y servicios, mediante la metodología de “componentes principales”. Cabe recordar que el INDEC, bajo la gestión K, comenzó a manipular el dato del PIB a partir del año 2008. En junio de este año -con posteridad a la primera publicación del ISAG- el INDEC volvió a publicar la serie del PIB, revisando los números de la gestión anterior.

[2] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[3] Resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[4] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[5] Excluido la industria automotriz. Incluye, entre otros rubros, a la industria autopartista; al sector productor de bienes de consumo durable, dentro del cual se destacan los productos que integran la denominada “línea blanca” (cocinas, heladeras, etc.); y al sector de maquinaria agrícola.

[6] Confederación argentina de la mediana empresa.

[7] Manufacturas de origen agropecuario.

[8] Manufacturas de origen industrial.

[9] Los pronósticos surgen de la mediana de proyecciones de distintas fuentes que releva la agencia Bloomberg.