ACTIVIDAD - II TRIMESTRE 2017

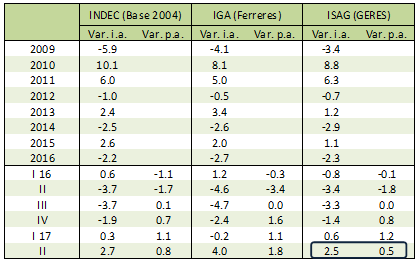

En el segundo trimestre de 2017 la actividad económica local continuó con el repunte que empezó a mostrar desde fines de 2016. Así, el Indicador Sintético de Actividad GERES (ISAG)[1] registró un avance del 2,3% interanual (i.a.) y una suba del 0,5% con relación al trimestre previo en la serie sin estacionalidad[2] (t/t).

Según el INDEC, el Estimador Mensual de Actividad Económica (EMAE) avanzó un 2,7% i.a. y un 0,8 t/t[3]. En tanto, el Índice General de Actividad (IGA) que reporta Ferreres observó un incremento del 4,0% i.a. y del 1,8% t/t; cabe remarcar que esta mayor suba interanual, en comparación con las estimaciones previas, parte de una base más reducida en igual lapso de 2016.

Cuadro 1. Evolución de la Actividad económica según INDEC, Ferreres y GERES

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior)). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

Por consiguiente, la economía ha salido –al menos transitoriamente- de la aguda fase recesiva que se prolongó entre fines de 2015 y el tercer trimestre de 2016, habiendo acumulado desde entonces tres trimestres consecutivos de suba t/t, dinámica que recién ahora ha permitido empezar a crecer en la comparación interanual.

El actual repunte se encuentra ligado al fuerte crecimiento del sector de la construcción, apuntalada por un gran incremento de la obra pública, luego de la aguda caída registrada en 2016; al sector agropecuario, con cosecha récord de granos[4] y el aumento en la producción de carnes; la reanimación de algunas ramas de la industria y el crecimiento de varios rubros de servicios, donde se destacan el sector de transportes y comunicaciones, y la intermediación financiera.

Por el lado de la demanda, el avance que observa el nivel general de actividad económica no se tradujo aún en una mejora sustantiva del consumo privado, al menos en los circuitos tradicionales de consumo masivo que se relevan en este informe (supermercados, shoppings, comercios minoristas), que continuaron en caída por sexto trimestre consecutivo, si bien a un ritmo mucho más moderado que antes. En cambio, la inversión en equipo durable de producción exhibió un mayor dinamismo, especialmente en lo que refiere al segmento importado. Por su parte, las exportaciones de bienes -medidas en cantidad- acusaron una caída del -3,5% i.a en el trimestre bajo análisis, variación similar a la registrada en los primeros tres meses del año (-3,7% i.a.).

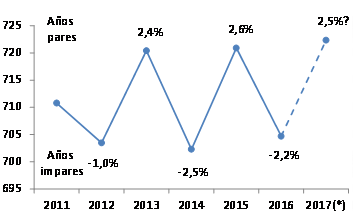

En este contexto, Macri afirmó recientemente que “la Argentina está creciendo luego de cinco años de estancamiento”[5]. Efectivamente, la economía local viene transitando una situación de estancamiento que se extiende desde fines de 2011, alternando caídas en los años pares con subas en los años impares (electorales). Así, mientras que en 2014 y 2016 se implementaron drásticos ajustes recesivos -con saltos del tipo de cambio y aceleración de precios-, en 2015 y 2017 se han verificado mejoras en contextos de aceleración del gasto público y mayor estabilidad cambiaria. De igual modo, la suba de 2013 fue precedida de un retroceso (más leve) en 2012.

Sin embargo, la realidad es que el “crecimiento” observado en la actualidad se inscribe aún en este contexto de estancamiento prolongado, que viene alternando picos y valles en torno a una tendencia lateral. Es decir, nuevamente se trata de un avance respecto del bajón de 2016, con una previsión de suba para este año que no haría mucho más que compensar aquella caída, tal como viene aconteciendo desde fines de 2011. Poder hablar de un nuevo ciclo de crecimiento, que deje atrás el marco más amplio de estancamiento prolongado, conlleva mucho más que este nuevo repunte; sólo si la recuperación logra consolidarse en el tiempo podrá implicar entonces un crecimiento genuino. Lamentablemente, desde GERES aún seguimos considerando lejano tal escenario de crecimiento sostenido en el tiempo.

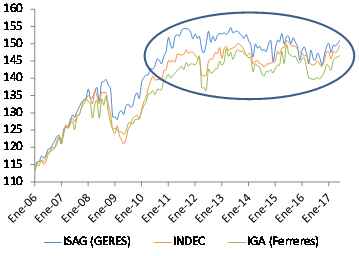

Gráfico 1. Evolución de la actividad económica, según INDEC, Ferreres y GERES

Índices desestacionalizados 2004=100

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

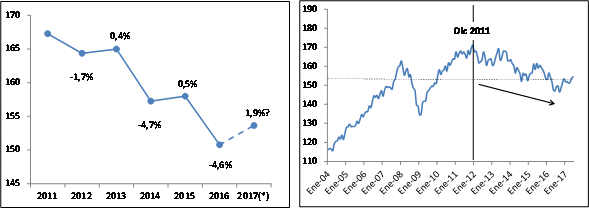

Gráficamente, puede observarse que el Producto Interno Bruto (PIB) medido en frecuencia anual describe una trayectoria en forma de “serrucho”. Considerando que este año podría subir alrededor de un 2,5%, la actividad económica retornaría así a niveles similares a los registrados en 2013 y 2015.

Gráfico 2. Evolución del PIB real (INDEC)

Miles de millones de pesos, a precios de 2004

(*) Dato proyectado

Fuente: Elaboración GERES en base a INDEC

1. Industria

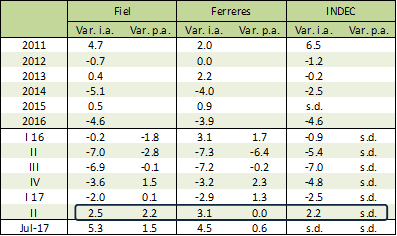

En este contexto de repunte del nivel general de actividad económica, la producción industrial volvió a crecer en términos interanuales durante el segundo trimestre del año, luego de cinco trimestres seguidos en declinación. El INDEC reportó un aumento en el sector del 2,2% respecto de igual período de 2016, desempeño similar a la suba de 2,4% registrada por FIEL (2,2% t/t), en tanto Ferreres estimó un avance mayor, del 4,0% (0,8% t/t), pero nuevamente respecto de una base más baja estimada para 2016. Si bien estos números muestran una mejora en la actividad industrial luego de más de un año, esta expansión aún resulta muy pobre si se tiene en cuenta que, según el INDEC, la industria había caído un 5,4% en igual período de 2016 -base de comparación actual- y un 4,6% en el acumulado del año. Todavía peor había sido el desempeño registrado en dicho trimestre por las fuentes privadas.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior).Var. p.a: Variaciónrespecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, FIEL y Ferreres.

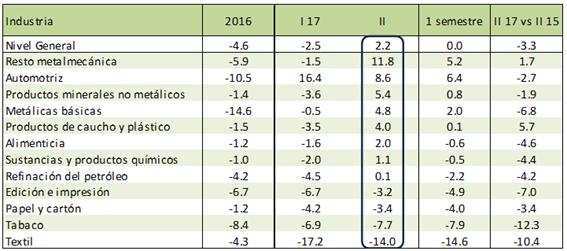

Esta reanimación relativa que exhibe el nivel general de actividad industrial en el segundo trimestre ha sido bastante desigual a nivel sectorial, con algunos sectores mostrando elevadas tasas de variación interanual y otros con drásticas caídas. De todos modos, la mayoría de las subas quedan bastante relativizadas cuando se contrastan con igual período de 2015; así, se puede observar que apenas dos ramas -metalmecánica y productos de caucho y plástico- recuperan con creces el retroceso de 2016, mientras que la amplia mayoría de las mismas aún persiste significativamente por debajo del nivel que alcanzaban en el segundo trimestre de 2015, siendo particularmente negativo el desempeño de las industrias tabacalera y textil.

Centrándonos en el segundo trimestre, lideran las subas la producción metalmecánica (11,8% i.a.) y automotriz (8,6%), según las estadísticas del INDEC. En el primer caso, la mejora se encuentra ligada a la mayor demanda que genera el sector de la construcción, y al aumento en la producción de autopartes, maquinaria agrícola y bienes de consumo durables (principalmente al segmento “línea blanca”). Por su parte, la expansión del sector automotriz se explica por el fuerte crecimiento de la producción de motos, mientras que la relativa a los automóviles y utilitarios exhibió una suba muy discreta (2,1% i.a.)[6].

El sector de minerales no metálicos registró una suba del 5,4% i.a. Se destaca el fuerte incremento en la producción de cemento (10,9%)[7], gracias a la dinámica creciente de la actividad de la construcción, mientras que la producción de vidrio disminuyó un 6,9%. La industria de metálicas básicas observó una suba del 4,8% i.a., con un incremento del 5,9% en la producción de acero[8] y del 1,5% en la de aluminio; no obstante, el sector aún se ubica un 6,8% por debajo de igual lapso de 2015. En ese sentido, la rama de productos de caucho y plástico, si bien muestra una suba interanual más moderada (4,0%), fue uno de los sectores que creció en 2016 (1,6%), siendo la mejor posicionada cuando la comparación se efectúa contra el mismo período de 2015. En tanto, el leve aumento del rubro alimentos y bebidas (+2,0%) -lejos de compensar el bajón de 2016- refleja el magro desempeño del consumo.

El sector textil (-14%) y el tabacalero (-7,7%) acusaron las mayores caídas en la comparación interanual, siendo también los que peor se posicionan con relación al segundo trimestre de 2015.

Cuadro 3. Evolución de la industria por rama (INDEC)

Variación interanual, en %

Las variaciones de los trimestres son aproximadas, debido a que están calculadas como promedio de las variaciones de los meses correspondientes, ya que el INDEC aún no ha publicado las series en nivel. Los acumulados de 2016 y del primer semestre son datos reportados por el INDEC.

Fuente: Elaboración GERES en base a INDEC

Más allá de la reanimación que pueda continuar exhibiendo la industria en lo que resta del año, la misma quedará lejos de recuperar su disminución del año pasado, siendo esta una constante que se verifica desde el año 2011; a cada año de caída de la industria (muy agudas en 2014 y 2016) le ha seguido uno de suba muy leve, que no recupera en absoluto el descenso previo. Esto ha redundado en una marcada tendencia decreciente de la producción industrial desde fines de 2011, que ha retrotraído su nivel hasta valores que registraba a mediados de 2007, es decir, diez años atrás.

En cierto modo, se trata de una lógica similar a la descripta para el caso del PIB -de caídas en los años pares alternadas por subas en los impares- pero agravada por el hecho de que, a diferencia de aquel, los aumentos se encuentran bien lejos de compensar las bajas previas, lo cual ha derivado en un drástico retroceso de la actividad industrial.

Gráfico 3. Evolución de la actividad industrial (FIEL)

Índice desestacionalizado 1993=100

(*) Dato proyectado, en base al consenso de consultoras que releva Latin Focus.

Fuente: Elaboración GERES en base a FIEL.

2. Construcción

La construcción se constituyó como el sector más dinámico en el segundo trimestre de este año, ayudada por una fuerte reactivación de la obra pública, que había permanecido virtualmente congelada el año pasado. Así, se verificó un fuerte crecimiento interanual en la actividad del sector, luego de un año de drástica caída.

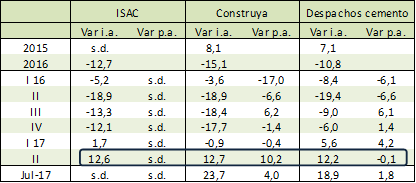

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En el caso de los despachos de cemento, la desestacionalización la realizó GERES, utilizando el programa ARIMA X12.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

El Indicador Sintético de Actividad de la Construcción (ISAC) del INDEC observó un aumento del 12,6% i.a., variación prácticamente igual a la registrada por el Índice Construya[9] (12,7%) y por los despachos de cemento al mercado interno que informó la AFCP[10] (12,2%).

3. Consumo privado

La incipiente recuperación que ha mostrado el nivel general de actividad económica no se reflejó en los principales indicadores de consumo relevados -ventas en supermercados, shoppings y locales minoristas-, los cuales siguieron retrocediendo en términos interanuales, si bien a un ritmo mucho más moderado que en los trimestres previos. De todos modos, debe notarse que estas nuevas caídas se verifican contra un segundo trimestre de 2016 que ya había registrado drásticas bajas, dando cuenta del flojo desempeño que aún observa el consumo privado, al menos en lo que respecta a esos circuitos tradicionales de consumo masivo.

En cambio, la recaudación por IVA DGI experimentó una suba relevante (6,1% i.a.) -también luego de un 2016 de drástico descenso- lo cual constituye un indicio de cierta mejora del consumo, a contramano de los otros indicadores. Habrá que esperar los datos de las Cuentas Nacionales (a publicarse el próximo mes) para tener una evidencia más firme al respecto.

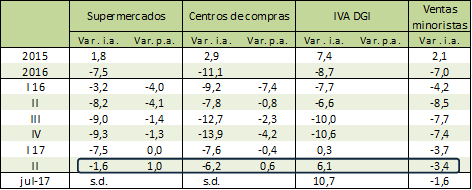

Cuadro 5. Indicadores de consumo (a precios constantes)

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En todos los casos la desestacionalización fue realizada por GERES utilizando el programa ARIMA X12. Para el caso de supermercados y centros de compras, hasta el primer trimestre de 2017 la serie a precios constantes surge de deflactar la serie a precios corrientes del INDEC por índices de precios construidos de según el peso relativo de los bienes comercializados en ambos segmentos (tomando los capítulos del IPC CABA y las ventas por rubros de bienes que publica el INDEC).A partir del segundo trimestre de 2017, las ventas a precios constantes son datos del INDEC.

Fuente: Elaboración GERES en base a INDEC, Dirección General de Estadística y Censos de CABA, y CAME.

En el segundo trimestre de 2017 las ventas en supermercados se redujeron un 1,6% i.a., mientras que las referidas a los centros de compras acusaron un descenso mayor (-6,2% i.a.), en ambos casos, con ligeras subas en el margen (1,0% y 0,6% t/t). Así, los dos indicadores acumularon seis trimestres seguidos de caída en términos interanuales.

En igual sentido, las ventas en comercios minoristas disminuyeron un 3,4% i.a., tratándose también del sexto trimestre consecutivo en declinación. Asimismo, en julio cayeron un 1,6% i.a.

A contramano de los registros de venta comentados recién, la recaudación por IVA DGI -variable ligada a la evolución del consumo- volvió a crecer después de cinco trimestres (cuatro de ellos con fuertes caídas), con un aumento del 6,1% i.a. en el segundo trimestre, y del 10,7% i.a. en julio.

Mucho más destacable resultó el desempeño de la inversión bruta interna fija en el segundo trimestre, según lo reflejan las estimaciones de Ferreres. Además de la evolución favorable de la inversión en el sector construcción (+5,9% i.a.), se verificó una suba del 8,8% i.a. y del 3,1% t/t en la inversión en equipo durable de producción, con mayor dinamismo en el segmento importado (+10,8% i.a. y +4,1% t/t) que en el nacional (+6,6% i.a. y +1,9% t/t). En ese sentido, el INDEC reportó un aumento del 10,0% i.a. en las importaciones de bienes de capital. En consonancia con la marcha de la inversión en el segmento nacional, Fiel estimó que la producción de bienes de capital creció un 9,9% i.a.

Por su parte, las cantidades exportadas de bienes se redujeron un 3,5% en términos interanuales durante el segundo trimestre, por caídas de los productos primarios (-10,1%), las manufacturas de origen agropecuario (-4,8%) y los combustibles (-31,1%), mientras que las ventas externas de manufacturas de origen industrial aumentaron un 9,8%.

[1] El ISAG se estima a partir de una serie de indicadores representativos de la evolución de la actividad económica, entre los que se cuentan rubros de la industria, indicadores de consumo, inversión, construcción, comercio exterior y servicios, mediante la metodología de “componentes principales”. Cabe recordar que el INDEC, bajo la gestión kirchnerista, comenzó a manipular el dato del Producto Interno Bruto (PIB) a partir del año 2008. En junio de este año -con posterioridad a la primera publicación del ISAG- el INDEC volvió a publicar la serie del PIB, revisando los números de la gestión anterior.

[2] Resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[3] En adelante, todas las variaciones trimestrales (t/t) o mensuales corresponden a series sin estacionalidad, a menos que se aclare lo contrario.

[4] Cosecha récord con más trigo, maíz y girasol, y menos soja. Valorizada la cosecha de los principales cereales y oleaginosas a precios internos, la suba resulta ser muy leve, debido a que la mejora en maíz apenas compensó con creces la disminución en soja, cuyo precio es más elevado.

[5] Diario El Independiente de la Rioja (23/7/2017).

[6] El dato de producción de automóviles proviene de ADEFA.

[7] Dato de la Asociación de fabricantes de cemento portland (AFCP).

[8] Dato de la Cámara Argentina del Acero.

[9] Índice elaborado por el Grupo Construya, que congrega a once empresas líderes del sector de la construcción.

[10] Asociación de fabricantes de cemento portland.