ACTIVIDAD - III TRIMESTRE 2013

Luego del significativo repunte que exhibió la economía en el segundo trimestre de este año, en el tercer trimestre se observa un enfriamiento en la actividad económica. Pasó el impulso del agro del segundo trimestre -con el rebote de la cosecha de soja-, y la producción automotriz se estancó. Por el contrario, la intermediación financiera sigue mostrando un importante dinamismo, mientras que la construcción mantiene el repunte, aunque con signos de desaceleración. Estos cuatro sectores habían apuntalado el aumento del PIB en el segundo trimestre de este año.

Recapitulando

Recordemos que en 2012 la actividad económica exhibió un crecimiento nulo, con una gran caída en el segundo trimestre de ese año, luego del cual comenzó un lento repunte. El desempeño negativo de las “vedettes” del modelo (soja, autos, construcción) explicaron gran parte de la caída.

Sin embargo, en el segundo trimestre de este año se observó un considerable repunte en la actividad económica, comandado por el desempeño de los mencionados sectores; rebotó la cosecha de soja, y se recuperó la producción automotriz y la construcción. En todos los casos influyó la baja base de comparación de igual trimestre de 2012, en el cual dichas actividades habían caído sensiblemente. También explicó el aumento del PIB el sostenido crecimiento de la intermediación financiera, que según informa Ferreres, es el sector más dinámico de la economía en lo que va del año; a diferencia de los otros sectores mencionados, también había crecido significativamente en el 2012.

En el informe previo, al momento de considerar las perspectivas de la economía para el segundo semestre de 2013, dijimos lo siguiente con relación al repunte que observaba la actividad en el segundo trimestre del año:

“Este significativo repunte en la actividad tiene pocas probabilidades de sostenerse en el tiempo; se trata más de un rebote respecto de un año malo, donde la mayoría de los sectores mencionados habían caído fuerte, que del inicio de un nuevo ciclo de crecimiento sostenido”.

Los datos del tercer trimestre empiezan a corroborar este planteo.

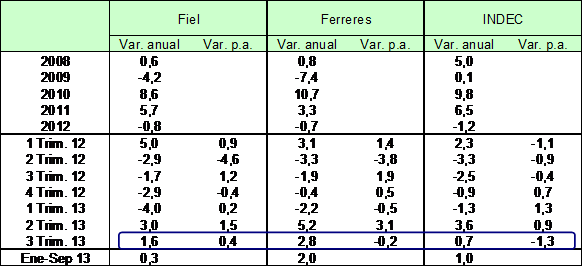

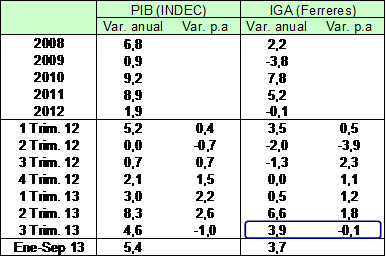

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

El dato del tercer trimestre informado por el INDEC corresponde al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC y Ferreres.

El Índice General de Actividad (IGA) que elabora Ferreres –estimación alternativa al PIB del INDEC- arrojó un aumento del 3,9% anual en el tercer trimestre de este año. En igual período, la serie desestacionalizada[1] muestra una baja del 0,1% respecto del segundo trimestre, cortando así cuatro trimestres consecutivos de variación positiva. Esto marca que se frenó el repunte del PIB.

El INDEC, por su parte, “estimó” que el PIB aumentó un 4,6% anual[2] en el tercer trimestre, 1,7 puntos porcentuales por encima del IGA de Ferreres[3]. De todos modos, reconoce una significativa baja del PIB desestacionalizado respecto del segundo trimestre de este año. Un párrafo aparte merece el aumento del 8,3% anual que informó el INDEC en dicho trimestre; si bien era de esperar que sobreestimara el crecimiento –tal como lo viene haciendo en los últimos años- ese aumento superó todas las expectativas. Fue incluso superior en 1,2 puntos porcentuales al incremento que había estimado el propio INDEC con el EMAE[4]–dato preliminar de la actividad económica-, antes de que saliera el dato del PIB.

En consecuencia, se pagará el cupón PBI el año próximo, dado que el crecimiento de la economía informado por el INDEC este año será superior al 3,22%, guarismo que dispara el pago del bono. Sólo un toqueteo muy grosero de los datos en el futuro, que compense la sobreestimación del crecimiento previa, podría evitar el pago. Sin embargo, no puede descartarse totalmente esta posibilidad, dado que se menciona que el INDEC realizaría un cambio de base del PBI, con lo cual podría revisar para atrás todas las estimaciones, y en la volteada recortar el crecimiento de este año por debajo del 3,22%. De todos modos, es demasiado grande el recorte que debería realizar, motivo por el cual las probabilidades de que esto ocurra son muy bajas.

Cabe remarcar que las distintas consultoras y fuentes privadas estiman un crecimiento promedio para este año que se ubica en un rango del 2,5% al 4%. Es decir, todavía no resulta claro que la economía vaya a crecer por encima del 3,22%, cifra que dispara el pago (hablamos del crecimiento real, no del dibujado por el INDEC). En caso de que el aumento (real) del PIB finalmente sea inferior a dicha cifra, se tratará de un regalo de alrededor de 4.000 millones de dólares para los acreedores del cupón, paradójicamente, en un serio contexto de escasez de dólares y sangría de reservas.

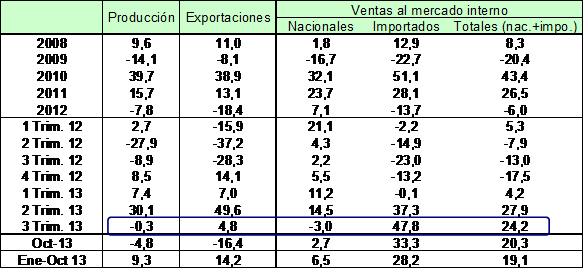

Cuadro 2. Indicadores de la industria automotriz

Variación anual, en %

Fuente: Elaboración GERES en base a datos de ADEFA.

Un factor fundamental que explica el enfriamiento de la economía en el tercer trimestre del año es el estancamiento de la producción automotriz, que empieza a comparar con una base del 2012 más elevada.

Luego del fuerte repunte que tuvo en el segundo trimestre del año, con un aumento del 30% anual -respecto de un segundo trimestre de 2012 donde había caído fuerte-, en el tercero la producción disminuyó un 0,3% anual. Esto se debe, por un lado, a que las ventas de vehículos nacionales al mercado interno[5] cayeron un 3% anual, y por el otro, a que si bien hubo una acumulación de stocks positiva (11.521 unidades), esta fue inferior en 2.690 unidades a la de igual trimestre de 2012. Por su parte, las exportaciones, que habían explicado lo fundamental del repunte en el segundo trimestre, en el acumulado del tercero aumentaron apenas un 4,8 % anual, afectadas por las menores ventas a Brasil. A su vez, desde agosto las exportaciones vienen cayendo a un ritmo cada vez mayor, lo cual no permite ser optimista en cuanto al futuro cercano, teniendo que en cuenta que casi el 60% de la producción se exporta.

Por otro lado, las ventas al mercado interno de vehículos importados aumentaron un 47,8% anual en el tercer trimestre, en contraste con la caída que exhibieron las ventas de vehículos nacionales. Las ventas totales al mercado interno (nacionales + importados) aumentaron un 24,2% anual. El cepo cambiario y el contexto inflacionario contribuyen a incrementarlas.

En el acumulado enero-octubre de este año, la producción automotriz marca un incremento del 9,3% respecto de igual período de 2012. Sin embargo, debe recordarse que en 2012 la misma había caído un 7,8%, lo cual se explicó por una disminución en las exportaciones del 18,4%; es decir, se trata de una base de comparación baja. En ese sentido, la producción automotriz aún se ubica un 2,4% por debajo de iguales meses de 2011, por lo que aún no puede afirmarse que muestre un crecimiento genuino.

En el acumulado del año, las exportaciones aumentan un 14,2% respecto de igual período de 2012. En cuanto a las ventas al mercado interno, las referidas a vehículos nacionales crecen un 6,5% anual, mientras que las de vehículos importados se incrementan un 28,2% anual; las ventas totales (nacionales + importados) aumentan un 19,1% anual. Sin embargo, las exportaciones aún se ubican un 12,7% por debajo del mismo período de 2011; por el contrario, tanto las ventas al mercado interno de vehículos nacionales como importados se ubican por encima de dicho período (12,6% y 9,1% respectivamente), por lo que en ambos casos no se trata de un rebote, sino de un crecimiento más sostenido.

Para el cuarto trimestre es de esperar que la producción automotriz continúe estancada, o en caída, en lo cual influye también una base de comparación más alta del cuarto trimestre de 2012.

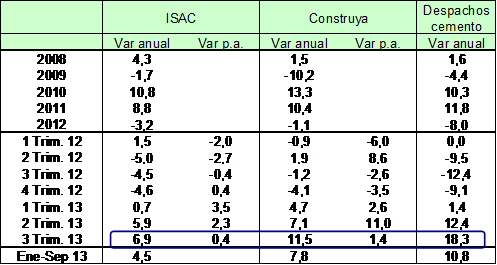

Cuadro 3. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

En el tercer trimestre, la actividad de la construcción mantuvo el repunte, aunque con una significativa desaceleración en el fuerte ritmo de crecimiento que venía mostrando.

En el tercer trimestre, el índice Construya[6] observó un incremento del 11,5% anual, mientras que el INDEC informó que el ISAC[7] aumentó un 6,9% anual; los despachos de cemento al mercado interno (indicador muy ligado a la actividad de la construcción) aumentaron un 18,3% anual. Aquí también influye la baja base de comparación del año 2012. Sin embargo, en el acumulado de este año, tanto el ISAC del INDEC como los indicadores privados (índice Construya y despachos de cemento) crecen no sólo respecto de igual período de 2012, sino también de 2011, lo cual permite afirmar que se trata de un crecimiento genuino, a diferencia de lo observado en el caso del sector automotriz. Influye en el desempeño del sector el impulso que se ha dado este año a la obra pública, a diferencia de 2012, en el cual se había convertido en una variable de ajuste del gobierno en el plano fiscal.

Tomando la variación respecto del trimestre previo en términos desestacionalizados, en el tercer trimestre el índice Construya arrojó un incremento del 1,4%, muy por debajo del 11% de aumento que mostró en el segundo, lo cual marca una importante moderación en el ritmo de crecimiento del indicador. En el caso del ISAC, también se observa un menor incremento (0,4% en el tercer trimestre versus 2,3% en el segundo). Esto da indicios de una significativa desaceleración respecto del fuerte ritmo de crecimiento que exhibió la construcción durante el segundo trimestre del año, pero manteniendo todavía tasas de variación anual elevadas.

El enfriamiento de la actividad económica en el tercer trimestre se refleja en el desempeño de la inversión bruta interna. De acuerdo a Ferreres, después de haber crecido un 9,5% anual en el segundo trimestre, en el tercero observó un aumento del 6,8% anual. Respecto del trimestre anterior, disminuyó un 0,2% en términos desestacionalizados, lo cual indica un estancamiento de la inversión en el tercer trimestre del año. Por su parte, el INDEC informó que en igual período las importaciones de bienes de capital, componente importante de la inversión, disminuyeron un 2,9% anual, mientras que en el segundo trimestre habían aumentado un 26,0% anual; en esto influye en gran medida la base de comparación más elevada del tercer trimestre de 2012.

La intermediación financiera, según reporta Ferreres, aumentó un 14,6% anual en enero-septiembre 2013, constituyéndose como el sector del PIB con mejor desempeño en lo que va del año. Para el INDEC (que “estima” un crecimiento superior del PIB), este sector también es el que exhibe el mayor incremento. A diferencia de las actividades mencionadas previamente, la intermediación financiera también había registrado un aumento significativo en el 2012, siendo el sector de mayor crecimiento.

En suma, como comentábamos en el informe anterior, el repunte que observó la actividad económica en el segundo trimestre del año era precario y estuvo explicado en gran medida por el rebote en la cosecha de soja y la recuperación de la producción automotriz, después de un 2012 malo en ambos casos. Sin embargo, en el tercer trimestre se frenó el empuje de dichos sectores, lo cual influyó en el enfriamiento de la economía. En cuanto a los otros dos sectores que explicaron gran parte del aumento del PIB en el segundo trimestre, la intermediación financiera continúa mostrando un importante dinamismo, mientras que la construcción mantiene el repunte, aunque con signos de desaceleración. En este marco, se frenó la recuperación de la actividad económica que se observó en el segundo trimestre del año. Es de esperar que la economía retorne a una situación de estancamiento en los próximos meses, al no aparecer otros sectores que puedan apuntalar el crecimiento.

El retorno de la llamada “restricción externa”, es decir, la insuficiencia en el ingreso de divisas para financiar el crecimiento económico, sin tener que experimentar una caída sensible de reservas, impone un techo bajo al mismo para el 2014, muy lejos de las “tasas chinas” de años previos. Cabe remarcar que no se trata de una restricción inevitable ni “caída del cielo”, como parecieran presentarla muchas veces los economistas afines al gobierno, si no que es producto de una economía altamente extranjerizada y dependiente (ver análisis más detallado en el apéndice del sector externo).

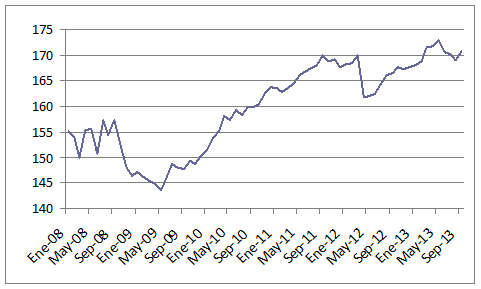

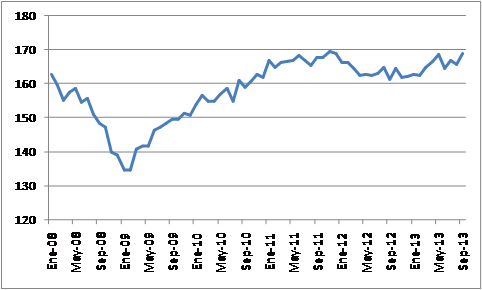

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a

Ferreres. Tomando la serie del IGA desestacionalizado que calcula

Ferreres, se aprecia que la economía se ubica en aproximadamente el mismo nivel

que hace dos años. Desde el tercer trimestre de 2011, con algunas idas y

vueltas, la actividad económica se sumergió en una situación de estancamiento

que se prolongó por seis trimestres, hasta el repunte del segundo trimestre de

este año. Sin embargo, la mejora duró poco, y en el tercer trimestre se frenó

la recuperación de la actividad, situación que seguramente se verifique

nuevamente en el cuarto. De este modo, la economía retomaría nuevamente la situación

de estancamiento que se prolonga, con algunas caídas y rebotes transitorios,

desde hace ya dos años. 1.

Industria Cuadro 4. Índice de Producción Industrial,

según diversas fuentes Variación % Var.

p.a: Variación respecto del período anterior de la serie sin estacionalidad. Fuente: Elaboración

GERES en base a INDEC, Fiel y Ferreres. Los datos del tercer

trimestre muestran que también se frenó el repunte observado en la industria en

el segundo trimestre de este año. En el tercer trimestre, respecto del segundo, el INDEC

calculó una caída en la serie desestacionalizada del 1,3%, mientras que

Ferreres estimó una baja más leve, del 0,2%; la tasa de variación anual

desaceleró al 2,8% en el primer caso y al 0,7% en el segundo. Fiel, por su parte, informó un aumento del 0,4% (tercer

trimestre versus segundo en términos desestacionalizados); con ello, la

variación anual resulta levemente superior a la de las demás fuentes, siendo

del 1,6%. Cabe remarcar que Fiel había registrado una caída anual mucho más

sensible en el primer trimestre en comparación con los otros indicadores. En el acumulado enero-septiembre 2013, tanto los

indicadores privados como el propio INDEC muestran –aunque con algunas

diferencias- un crecimiento discreto de la industria respecto de igual período

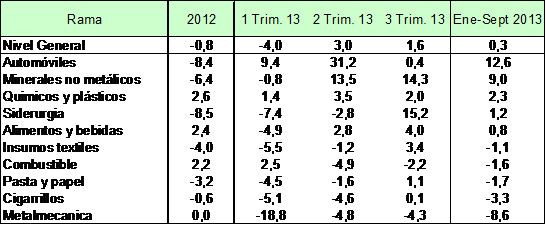

de 2012. Cuadro 5. Evolución de la industria por rama Variación anual, en % Fuente: Elaboración GERES en base a

datos de Fiel. La evolución por rama de la industria es muy

desigual. Tomando como fuente a Fiel, en el acumulado enero-septiembre de este

año solamente dos sectores, automóviles y minerales no metálicos, registran un

crecimiento significativo con relación a igual período de 2012. Como se comentó más

arriba, en el caso de la industria automotriz se trata de un repunte respecto a

un 2012 en el cual la producción del sector había caído sensiblemente, pero

esta todavía se ubica por debajo de los niveles que mostraba en

enero-septiembre de 2011. Por el contrario, en el caso de los minerales no

metálicos, en el acumulado del año la producción crece no sólo respecto de

igual período de 2012, en el cual había caído significativamente, sino también

respecto del mismo período de 2011. Dentro de la rama de minerales no metálicos

pesa el gran desempeño de la producción de cemento y otros materiales de la

construcción. En el acumulado del año se destaca la caída de las ramas

metalmecánica y cigarrillos. En cuanto a los demás sectores, algunos caen más

levemente y otros muestran aumentos discretos. Como se comentó más arriba, luego del fuerte repunte en

el segundo trimestre, la producción de automóviles muestra un estancamiento en

el tercero, por la caída en las ventas al mercado interno y una menor

acumulación de stocks que en igual período de 2012. Por otro lado, en el tercer

trimestre la producción de combustibles continúa cayendo, al igual que la de la

rama metalmecánica. En el tercer trimestre se destaca el crecimiento que

registraron la siderurgia (15,2% anual) y, nuevamente, los minerales no metálicos

(14,3% anual). En el caso de la siderurgia, se cortaron seis trimestres de

caída consecutivos, gracias a un aumento del 25,3% anual en la producción de

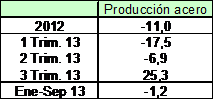

acero; por el contrario, la producción de aluminio disminuyó un 3,2% anual. Cuadro 6. Producción de acero Variación anual, en % Fuente: Elaboración GERES en base a

Acero Argentino. La producción de acero llevaba 5 trimestres consecutivos

de caída. Según la cámara del acero, esto se explicó en parte por una serie de

paradas de plantas, debido a planes de inversión, reparaciones de hornos y

otras paradas de mantenimiento extraordinarias, seguramente ligadas también a

la menor actividad económica. En consecuencia, el significativo aumento que

registró la producción de acero en el tercer trimestre de este año se debe en

gran medida a que, habiendo retomado un ritmo de producción normal, compara con

una base muy baja del año 2012, en el cual la producción había disminuido un

11%, afectada por las mencionadas paradas de plantas. En ese sentido, la producción

de acero en el tercer trimestre de este año todavía es un 3,5% menor a la de

igual trimestre de 2011. Gráfico 2. Índice de Producción Industrial

(FIEL) Índice

desestacionalizado 1993=100 Fuente: Elaboración GERES en base a

Fiel. Considerando un período más amplio, se

aprecia que la producción industrial se encuentra sumergida en una situación de

estancamiento desde hace más de dos años. 2. Consumo Cuadro 7. Ventas en supermercados y centros

de compras Variación anual, en % La

serie a precios constantes se obtiene de deflactar la serie a precios

corrientes del INDEC por el índice de precios que utiliza GERES. Fuente: Elaboración

GERES en base a datos de INDEC y GERES. En el tercer

trimestre se verifica una mejora en lo referido a las ventas en centros de

compras, mientras que las ventas en supermercados se mantienen prácticamente

estancadas. Si bien estas últimas aceleraron su crecimiento medidas a precios

corrientes, el incremento en términos reales ha sido inferior que en el

trimestre previo, debido a que también se aceleró la inflación. Por el

contrario, las ventas en centros de compras muestran un mejor desempeño, con un

crecimiento en términos reales superior al del segundo trimestre del año. En

consecuencia, el repunte transitorio de la actividad económica en el segundo

trimestre tuvo un leve reflejo en las ventas en supermercados, las cuales se

plancharon en el tercero; en cambio, las referidas a los centros de compras

muestran una mejora en los últimos dos trimestres del año. En el acumulado de este año, las ventas en supermercados

y en centros de compras medidas a precios constantes aumentaron un 0,8% anual y

un 2,8% anual respectivamente, lo cual implica que se mantienen prácticamente

estancadas en el primer caso, mientras que en el segundo exhiben un crecimiento

discreto. El IVA DGI, componente de la recaudación vinculado al

consumo interno, muestra indicios de una mejora del mismo en el tercer

trimestre, con un aumento del 6,2% anual en términos reales (32,6% anual

nominal), mientras que en el segundo trimestre había registrado una caída del

1,3% anual. En enero-septiembre de 2013, la recaudación por dicho concepto

aumenta un 2,2% anual en términos reales (26,7% anual nominal), crecimiento

discreto que se condice aproximadamente con el desempeño que exhiben las ventas

en supermercados y en centros de compras. En lo referido a los comercios minoristas, la

Confederación Argentina de la Mediana y Pequeña Empresa (CAME) informó que las

ventas (medidas en cantidades) disminuyeron un 2,4% en enero-septiembre de este

año respecto de igual período de 2012. En julio crecieron un 2,3% anual, y

luego cayeron en agosto y septiembre, un 2% y un 1,5% anual respectivamente. Con

la excepción de enero, disminuyeron en los restantes meses del año. En suma, los distintos indicadores mencionados muestran

que el consumo aumenta levemente en lo que va del año –con la excepción de las

ventas minoristas, que disminuyen ligeramente- aunque con una mejora en el

tercer trimestre según se desprende de la evolución del IVA DGI; en particular,

en dicho trimestre mejoraron su desempeño las ventas en centros de compras,

mientras que, por el contrario, las ventas en supermercados prácticamente no crecieron. [1] Es la

que resulta de eliminar de la serie original las fluctuaciones que se repiten

más o menos regularmente todos los años. Las principales causas de tales

fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de

actividad), los feriados móviles (Efecto pascua), las características

estacionales de la demanda y una disponibilidad estacional de materias primas,

entre otras. [2] Las

variaciones anuales se refieren a la variación respecto de igual período del

año previo. [3] El INDEC

empezó a sobreestimar el crecimiento del PIB a partir del año 2008. [4]

Estimador Mensual de Actividad Económica, informado por el INDEC. [5] Las

ventas al mercado interno son ventas a concesionarios. [6] Índice

de Actividad de la construcción elaborado por el Grupo Construya, que agrupa a

12 empresas de la construcción. http://www.grupoconstruya.com.ar. [7]

Indicador Sintético de Actividad de la Construcción, elaborado por el INDEC.