ACTIVIDAD - III TRIMESTRE 2014

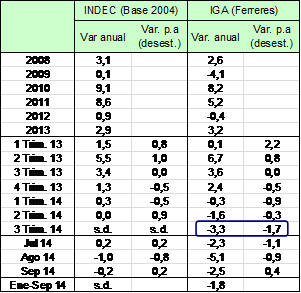

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC y Ferreres.

Durante el tercer trimestre de 2014 se profundizó marcadamente la recesión en la que se encuentra sumida la economía desde fines del año pasado. El Índice General de Actividad de Ferreres (IGA) exhibió una caída del -3,3% anual[1], en tanto que la serie desestacionalizada[2] mostró una disminución del -1,7% respecto del trimestre previo, siendo el cuarto trimestre consecutivo de retroceso de la economía. De ese modo, en enero-septiembre de este año la actividad acumuló una baja del -1,8% comparado con igual período de 2013.

El

INDEC, con una cuota de optimismo mucho mayor, informó que el EMAE[3]

registró un incremento del 0,2% en julio, una caída del -1,0% en agosto, y una

nueva disminución del -0,2% en septiembre, con relación a iguales meses de

2013.

El

INDEC, con una cuota de optimismo mucho mayor, informó que el EMAE[3]

registró un incremento del 0,2% en julio, una caída del -1,0% en agosto, y una

nueva disminución del -0,2% en septiembre, con relación a iguales meses de

2013.

Cabe remarcar que el organismo oficial publicó el dato del PIB correspondiente al segundo trimestre de 2014 (último disponible), despertando otra vez fuertes suspicacias alrededor del mismo, al estimar una variación nula en la comparación anual, y en términos desestacionalizados, un incremento del 0,9% con relación al trimestre previo, lo cual implicaría un ligero repunte de la economía. Si bien la mejora del agro (cosecha de soja récord) incidió positivamente, otros sectores de gran peso -como la industria y la construcción- exhibieron bajas sensibles en igual período. En este marco, la “estimación” del INDEC para el segundo trimestre no sólo se alejó significativamente de otras fuentes alternativas privadas, sino que tampoco se condijo con la evolución de la mayoría de los indicadores sectoriales (tanto índices elaborados por fuentes privadas y datos directos de cámaras, como de otros índices que publica el propio INDEC). Del mismo modo, los datos anticipados del PIB para el tercer trimestre (EMAE) mantienen esta sobreestimación, tornando muy poco confiable al indicador. Con esto, el INDEC vuelve a sobreestimar el PIB, tal como fue palpable en 2009 y 2012, años en los cuales evitó mostrar caídas de la actividad económica.

Más allá de esta manipulación del INDEC, indicadores alternativos muestran una baja sensible de la actividad económica en lo que va del año, la cual se explica principalmente por la caída de la industria, de la construcción y del comercio minorista y mayorista. En lo que respecta a la industria, durante el tercer trimestre la disminución en la producción se ha generalizado a prácticamente todas las ramas, aunque la misma continúa siendo liderada por el derrumbe de la producción automotriz.

Por el lado de los componentes de la demanda agregada, durante el tercer trimestre de este año se agudizó la declinación del consumo privado, teniendo el peor desempeño desde la crisis de 2002, hecho que surge de observar la evolución de los distintos indicadores relevados (ventas en supermercados, shoppings, IVA DGI, ventas minoristas). Debe remarcarse que el propio INDEC reconoció que se profundizó la baja del consumo privado en el segundo trimestre (último dato oficial), tal como habíamos analizado en el informe previo. En ese sentido, si se toma la serie del PIB (INDEC), hay que remontarse al cuarto trimestre de 2002 (base 1993) para encontrar la última merma del consumo estimada por el organismo estatal. Por esto, llama la atención cuando funcionarios públicos afirman sin sonrojarse que este año no hubo disminución del salario real[4], mientras el propio INDEC no tiene más remedio que reconocer la evidente baja del consumo privado, la cual es una consecuencia directa de la fuerte pérdida de poder adquisitivo del salario.

También se profundizó la caída de la inversión bruta interna durante el tercer trimestre (-3,0% anual) según la estimación de Ferreres, debido a la fuerte retracción de la inversión en equipo durable de producción nacional (-15,8% anual), y en menor medida, de la construcción (-2,1%), lo cual fue contrarrestado parcialmente por la suba de la inversión en equipo durable de producción importado (7,0% anual). Cabe destacar que el INDEC informó una significativa baja de la inversión, del -3,7% anual, para el segundo trimestre (último dato oficial), siendo incluso más aguda que la calculada por Ferreres para el mismo período (-2,1%).

Por su parte, las exportaciones mantuvieron su empinada tendencia descendente, al desplomarse un -11% anual en el tercer trimestre, guarismo similar al observado en el trimestre previo. La merma fue generalizada en todos los rubros, destacándose la baja de las ventas externas de combustibles (-27% anual). En lo referido a los productos primarios y las MOA, si bien en dicho período comenzó a afectar la caída en el precio internacional de los productos del complejo sojero, así como de otros granos y derivados, debe remarcarse que el grueso del retroceso en las ventas externas residió en las menores cantidades exportadas, siendo válida la misma conclusión para el caso de los combustibles; en el caso de las MOI, se explica íntegramente por el retroceso en las cantidades. Así, en enero-septiembre de este año las exportaciones acumulan una baja del -10% respecto de igual período de 2013, debido a una disminución en las cantidades del -9% anual y un leve descenso en los precios del -1% anual.

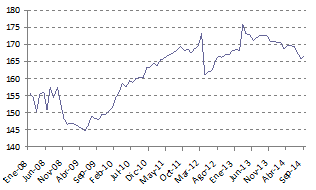

Si se considera un período de tiempo más amplio, se puede apreciar que la actividad económica se ubica en un nivel similar al que observaba en enero de 2011, dando cuenta de la situación de estancamiento prolongado en la que se encuentra inmersa la economía, ya totalmente alejada del crecimiento sostenido a “tasas chinas” que había caracterizado a la Argentina entre 2002 y 2007, apuntalado por una notable mejora de los términos del intercambio.

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado1993=100

![]()

Fuente: Elaboración GERES en base a Ferreres

1. INDUSTRIA

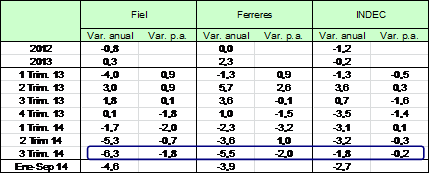

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

La industria es uno de los sectores que lideran el retroceso de la actividad económica en lo que va del año. En el tercer trimestre, según las fuentes privadas (Fiel y Ferreres), se profundizó la caída de la actividad industrial (estimada en -6,3% y -5,5% anual respectivamente). Por el contrario, el INDEC informó una disminución significativamente menor (-1,8% anual) para igual período, constituyéndose (nuevamente) como un dato llamativo y poco confiable. Esto en virtud de la información que surge directamente de cámaras empresariales, e incluso de otros organismos públicos, que muestra un empeoramiento de los principales sectores de la industria (automotriz, siderurgia, petróleo, por mencionar algunos de los más importantes) en comparación con el trimestre previo (que también exhibió fuertes caídas).

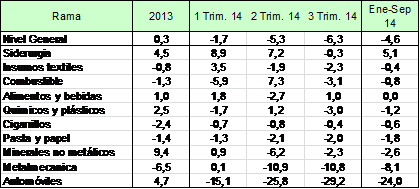

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación anual, en %

Fuente: Elaboración GERES en base a datos de FIEL.

Cabe destacar que durante el tercer trimestre no sólo se agudizó la declinación del nivel general de la actividad industrial, si no que ésta se generalizó a prácticamente todas las ramas, con la única excepción del sector de alimentos y bebidas, que exhibió una ligera suba. El retroceso de la industria continua siendo liderado por el sector automotriz, cuya producción se desplomó un -29,2% en el tercer trimestre, respecto de igual período de 2013[5]. Se trata del quinto trimestre consecutivo de caída de la producción automotriz y el cuarto seguido que lo hace a tasas de dos dígitos. De acuerdo a la información suministrada por ADEFA[6], el desempeño negativo en el tercer trimestre fue producto de una fuerte baja en las exportaciones (-25,3% anual) y en las ventas de vehículos nacionales al mercado interno (-18,1% anual); por su parte, las ventas de vehículos importados exhibieron una declinación aún mayor (-45% anual)[7]. Así, las ventas totales (nacionales + importados) fueron un -35,2% menores que en igual período de 2013.

Luego del sector automotriz, sumido en una crisis profunda, la rama de peor desempeño volvió a ser la metalmecánica, al exhibir una disminución del -10,8% anual, prácticamente igual a la observada en el trimestre anterior (-10,9% anual).

Los restantes sectores acusaron caídas más moderadas. El bajón que atraviesa la construcción continuó impactando negativamente sobre la rama minerales no metálicos, que arrojó una disminución del -2,3%, aunque moderando su ritmo de caída; en particular, la producción de cemento se redujo un -4,4%, según informó la AFCP[8]. Debe destacarse también que la siderurgia, sector que venía en crecimiento, tuvo una variación prácticamente nula (-0,3% anual). Como comentábamos en informes anteriores, las subas que registraba este sector respondían al desempeño de la producción de acero, que hasta el trimestre previo arrojaba elevadas tasas de variación anual positivas; éstas se debían a que la producción comparaba con una baja base de fines de 2012 y primera mitad de 2013, período en el cual había sido afectada por una serie de paradas técnicas. Sin embargo, durante el tercer trimestre de este año la producción de acero creció apenas un 0,4% anual, agotado el mencionado efecto de la baja base de comparación. Por su parte, la producción de aluminio tuvo un crecimiento prácticamente nulo (0,1% anual), permaneciendo en un cuadro de relativo estancamiento (con aumentos y disminuciones leves) desde mediados de 2013.

Del mismo modo, tanto la refinación de combustibles como el sector de químicos y plásticos acusaron caídas en el tercer trimestre, del -3,1% y del -3,0% respectivamente, luego del breve repunte que habían observado el trimestre anterior. Los restantes sectores también experimentaron bajas moderadas, con la única excepción de la rama alimentos y bebidas, que exhibió una discreta suba, del 1% anual.

En el acumulado enero-septiembre de este año la siderurgia es el único sector que se expandió; los restantes registraron bajas de distinta magnitud, destacándose el derrumbe de la producción automotriz (-24% anual), seguido por la fuerte caída que observa la rama metalmecánica (-8,1% anual).

2. CONSTRUCCIÓN

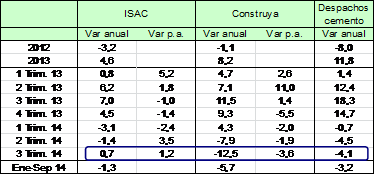

La construcción es otro de los sectores que explican el retroceso de la actividad económica. En el tercer trimestre, el índice Construya[9] mostró una baja del -12,5% anual, mientras que los despachos de cemento al mercado interno se redujeron un -4,1% anual. Nuevamente, al igual que en el caso de la industria, el INDEC fue a contramano de los indicadores privados, informando una expansión del ISAC[10] del 0,7% anual. Llama la atención semejante discrepancia, tanto con los despachos de cemento, que son una información directa de la cámara AFCP, como con el índice Construya, que si bien abarca sólo a empresas líderes del sector y suele ser más volátil, nunca había mostrado tamaña divergencia con el índice oficial.

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

3. CONSUMO

En el tercer trimestre se agudizó notablemente la baja del consumo privado, en lo que fue su peor desempeño desde la crisis de 2002. Aquí impacta directamente el sensible recorte que ha sufrido el salario real en lo que va del año, así como la significativa pérdida de empleo, producto de la recesión que atraviesa la economía argentina, y en particular, de la caída de la actividad industrial. Para lo que resta del año, se espera que se mantenga esta tendencia declinante del consumo, en virtud de que la elevada inflación continúa erosionando el poder adquisitivo del salario y de la creciente destrucción de empleo al compás del retroceso de la actividad económica.

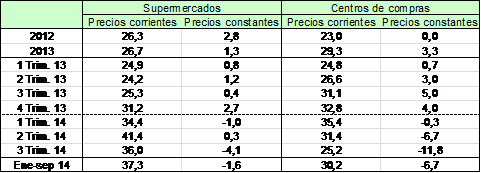

Cuadro 5. Ventas en supermercados y en centros de compras

Variación anual, en %

La serie a precios constantes se obtiene de deflactar la serie a precios corrientes del INDEC por el Índice de precios que utiliza GERES.

Fuente: Elaboración GERES en base a datos de INDEC y GERES.

En cuanto a la evolución de los diversos indicadores, en el tercer trimestre del año las ventas en supermercados y en centros de compras, medidas a precios constantes, acusaron un descenso del -4,1% y del -11,8% anual respectivamente. Fuera del primer trimestre de este año, hay que remontarse a la primera mitad de 2003 para encontrar la última disminución en la serie de ventas en supermercados, mientras que en el caso de los centros de compras, se trató de la baja más abrupta desde el primer trimestre de 2009.

En el mismo sentido, las ventas minoristas –medidas en cantidades- también profundizaron su tendencia declinante, al disminuir un -9,9% en julio, un -9,3% en agosto y un -8,2% en septiembre, respecto de iguales meses de 2013, de acuerdo a información suministrada por la CAME. Durante el tercer trimestre, las bajas fueron generalizadas en todos los rubros, destacándose las de electrodomésticos, neumáticos, inmobiliarias y juguetería y artículos de librería, entre otros. Así, en enero-septiembre de este año las ventas minoristas acumularon una disminución del -7,7% con relación a igual período de 2013.

La evolución del IVA DGI también dejó de manifiesto el fuerte retroceso del consumo en el tercer trimestre, al registrar una baja del -6,6% anual en términos reales, siendo ésta superior a la observada en el trimestre previo (-6,0% anual). Se trató de la disminución más fuerte del indicador desde el tercer trimestre de 2002.

4. PERSPECTIVAS

El combo de medidas de ajuste ortodoxo que implementó el gobierno desde principios de año (devaluación, suba de tasas, recorte en términos reales de jubilaciones y del salario de empleados estatales, techo bajo a las paritarias, ajuste de tarifas, aumento del precio del transporte y de la nafta) impactó negativamente sobre el consumo (que caerá este año por primera vez desde el 2002) y la inversión, contribuyendo a profundizar notablemente la recesión. Se trató de la clásica respuesta de corte ortodoxo a la situación de déficit en las cuentas externas que arrastra la economía desde el año 2011, a fin de intentar frenar la sangría de las reservas, la cual comenzaba a tornarse insostenible en términos de estabilidad cambiaria. En paralelo, el gobierno profundizó las restricciones a las importaciones, a la vez que mantiene el cepo cambiario (aunque con cierta flexibilización)[11], lo cual afectó a la industria y a la construcción, en un contexto de fuerte retroceso exportador. De ese modo, el recorte en las importaciones -en un primer momento vía restricciones, y más recientemente mediante la recesión, generada en gran parte por la política oficial- se ha convertido en el principal mecanismo de ajuste del déficit en las cuentas externas. Por otro lado, ya alejado completamente del relato del desendeudamiento, diversas gestiones del gobierno (arreglos en el CIADI, pago a Repsol, acuerdo con el Club de París) apuntaban al retorno a los mercados de deuda, estrategia que se complicó a partir del default parcial generado por el conflicto con los fondos buitres.

En este marco, no será posible una recuperación de la actividad en la medida que no se genere un flujo de divisas suficiente para financiar el aumento en las importaciones que requiere la economía para crecer -en particular, la industria-, dada la política del gobierno que prioriza destinar el limitado ingreso de divisas al pago de la deuda en moneda extranjera.

Para el año próximo, las exportaciones parecen condenadas a padecer una nueva merma, en un contexto de baja del precio de la soja y débil crecimiento de Brasil, junto con la pérdida de competitividad que genera la elevada inflación sobre las ventas externas de MOI, y la sostenida baja de las exportaciones de combustibles. Teniendo en cuenta que el saldo comercial es la fuente casi exclusiva de divisas de la economía, el gobierno seguramente continuará aplicando fuertes restricciones a las importaciones, a fin de intentar evitar un mayor deterioro del saldo comercial, afectando la actividad industrial. En paralelo, la estrategia del gobierno consiste en la búsqueda de financiamiento externo, ya sea con un complicado acuerdo con los fondos buitres que incremente la posibilidad de colocar deuda en el mercado, dejando la pesada cuenta a pagar para los años siguientes, o en el caso de que finalmente no haya acuerdo, limitándose a fuentes alternativas (swap con China, inversión en áreas petroleras, etc.); el objetivo es intentar llegar a las elecciones sin sobresaltos cambiarios y con la menor recesión posible. De todos modos, incluso en un (poco probable) escenario de acuerdo con los fondos buitres a partir de enero, difícilmente se logre el flujo necesario de dólares, en un plazo tan corto, para poder reactivar la economía el próximo año. Ni hablar del costo futuro de seguir reconociendo deudas espurias e ilegitimas (como ya se hizo con el Club de Paris y Repsol), que contribuirán a agravar la situación financiera en el mediano plazo, exacerbando la dependencia económica de nuestro país.

La recesión apunta a profundizarse en lo que resta del año, que cerraría con un significativo retroceso del PIB, el mayor desde 2009 (hasta septiembre acumula una caída del -1,8% anual según Ferreres, y tendría un piso de baja del -2,0% en el promedio anual). Del mismo modo, no se vislumbran sectores que puedan apuntalar el crecimiento el año próximo en el actual contexto de estrangulamiento externo de la economía. En cuanto al agro, si bien la producción de soja sería levemente mayor, la cosecha total se mantendrá en niveles similares a la de este año. El torniquete sobre las importaciones continuará limitando el crecimiento de la industria, y el cepo cambiario, de la construcción. A su vez, ante la casi segura declinación de las exportaciones y el complicado panorama para conseguir financiamiento externo, difícilmente haya un ingeso de divisas suficiente para financiar un incremento significativo del consumo y la inversión (que en parte derrama a importaciones) el año próximo, en el cual además deben afrontarse fuertes vencimientos de deuda (más de U$S 10.000 millones de dólares).

En suma, ante la fuerte caída de las exportaciones y la dificultad para obtener financiamiento externo, la política del gobierno pasa por disminuir aún más las importaciones, mediante fuertes restricciones y políticas de ajuste que limiten el consumo y la inversión, con el objetivo de intentar moderar el déficit de las cuentas externas y sortear así con los menores sobresaltos posibles en materia cambiaria la marcha a las próximas elecciones, a costa de un significativo retroceso de la actividad económica.

[1]Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[2]Es la que resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[3]Estimador Mensual de Actividad Económica, elaborado por el INDEC.

[4] Como Augusto Costa, que señaló que “para nosotros no hubo pérdida de salario real” (La Nación, 15/8).

[5]Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), seguramente debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[6]Asociación de Fábricas de Automotores.

[7]Las ventas al mercado interno son ventas a concesionarios.

[8]Asociación de fabricantes de cemento Portland.

[9]Índice de Actividad de la construcción elaborado por el Grupo Construya, que agrupa a 12 empresas de la construcción. http://www.grupoconstruya.com.ar.

[10]Indicador Sintético de Actividad de la Construcción, elaborado por el INDEC.

[11] Ahora permitiendo cupos mensuales de adquisición de divisas a determinados sectores, y relajando la remisión de utilidades, especialmente a las empresas petroleras y mineras.