ACTIVIDAD - III TRIMESTRE 2016

1. La primavera llegó sin brotes verdes

La actividad económica continuó en retroceso durante el tercer trimestre de 2016, prologándose así la aguda fase recesiva que atraviesa la economía local desde fines de 2015, al contrario de lo que preveían los analistas más “optimistas” y a lo divulgado en su momento por el gobierno, afirmando que en dicho trimestre la economía había dejado de caer.

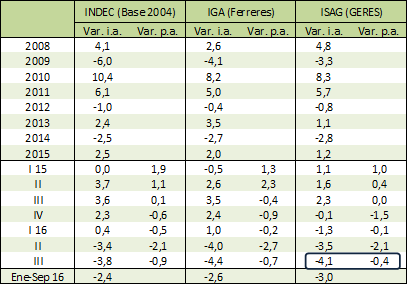

Cuadro 1. Evolución de la Actividad económica según INDEC, Ferreres y GERES

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior)). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. Los datos anuales desde 2012 y trimestrales del INDEC corresponden al Estimador Mensual de Actividad Económica (EMAE), debido a que son de actualización más reciente.

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

La actividad industrial volvió a registrar una fuerte disminución en términos interanuales, siendo generalizada -con desigual intensidad- en todas las ramas. En particular, la producción automotriz siguió en caída libre, aún sin encontrar un piso, luego de más de tres años consecutivos en baja. La construcción mostró nuevamente un drástico descenso en la comparación interanual, pero con una suba respecto del trimestre previo, que no logró ratificar en octubre. Por el lado de la demanda agregada, se mantuvo en caída el consumo privado, en tanto la inversión en equipo durable -que había repuntado en el segundo trimestre- se retrajo considerablemente, tanto en el segmento nacional como en el importado.

En este marco, el Indicador Sintético de Actividad GERES (ISAG)[1] observó un descenso del -4,1% interanual[2] (i.a.) en el tercer trimestre, mientras que la serie desestacionalizada[3] marcó una baja del -0,4% respecto del trimestre previo (t/t). Así, en el período enero-septiembre el ISAG mostró un retroceso promedio del -3,0% con relación a igual lapso de 2015. En consecuencia, la actividad económica acumuló cuatro trimestres consecutivos de caída, sin haber encontrado todavía un piso.

Asimismo, las estadísticas oficiales ratificaron la persistencia de la recesión. De acuerdo al INDEC, en el tercer trimestre la actividad disminuyó un -3,8% i.a. y un -0,9% t/t, registrando en el acumulado a septiembre una contracción promedio del -2,4% i.a.

Por su parte, el Índice General de Actividad (IGA) de Ferreres exhibió en igual período una caída del -4,4% i.a. y del -0,7% t/t, disminuyendo en enero-septiembre un -2,6% respecto de igual período del año pasado. Cabe destacar que Ferreres ya realizó su primera estimación para octubre, calculando un retroceso del -4,7% i.a. y del -0,1% con relación a septiembre.

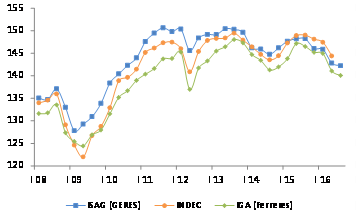

Gráfico 1. Evolución de la actividad económica, según INDEC, Ferreres y GERES

Índices desestacionalizados 2004=100

Nota: Lo datos del INDEC del tercer trimestre corresponden al EMAE.

Fuente: Elaboración GERES en base a INDEC y estimaciones propias.

El cuadro es aún más preocupante cuando se constata que el actual ciclo recesivo se ubica dentro en un marco más amplio de estancamiento prolongado, más allá de algunos repuntes transitorios de la economía (específicamente los años electorales), que fueron rápidamente revertidos por posteriores caídas. Más concretamente, la actividad económica se encuentra actualmente en niveles similares a los que registraba hacia fines de 2010, dando cuenta de una situación de estancamiento que ya lleva más de cinco años.

2. Continúa el retroceso industrial en todas las ramas

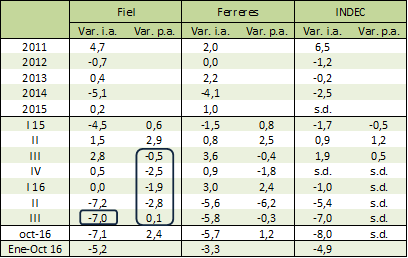

En el tercer trimestre, la actividad industrial volvió a exhibir un fuerte descenso en términos interanuales. Según FIEL, la misma se retrajo un -7,0% respecto de igual trimestre de 2015, medición que se ubicó en línea con la reportada por el INDEC, en tanto Ferreres estimó un descenso algo menor (-5,8%). Respecto del trimestre previo, la actividad del sector observó una variación casi nula (0,1% para FIEL y -0,3% según Ferreres), luego de cuatro trimestres seguidos de caída (según los datos de FIEL), considerando las series sin estacionalidad.

En el acumulado enero-octubre la producción industrial registró una baja promedio del -5,2% respecto de igual lapso de 2015, de acuerdo a la estimación de FIEL, siendo similar a la informada por el INDEC (-4,9%). Ferreres, en cambio, calculó un retroceso considerablemente menor (-3,3%) para el mismo período.

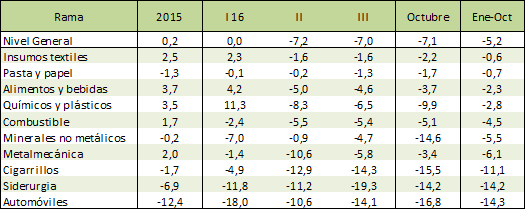

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, FIEL y Ferreres.

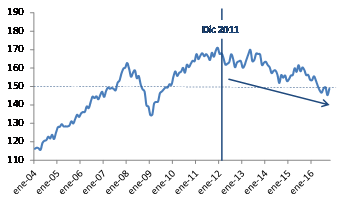

La aguda fase recesiva que atraviesa la industria local es parte de una marcada tendencia declinante que se prolonga desde fines de 2011, último año en el que promedió un crecimiento significativo. A partir de ahí alternó dos años de caída, una leve (-0,7% en 2012) y una abrupta (-5,1% en 2014), con dos años de aumento virtualmente nulo (0,4% en 2014 y 0,2% en 2015); en lo que va de 2016 acumula un desplome en torno al -5,0% i.a (datos de FIEL). Producto de esta larga debacle, la producción industrial ha retrocedido hasta un nivel inferior al que registraba en 2010 (Gráfico 2).

Al interior de la industria, el retroceso volvió a ser generalizado -con desigual intensidad- en todas las ramas. Se destacó en primer lugar el desplome de la producción siderúrgica (-19,3 % i.a.); en particular, la producción de acero se redujo un -24,4%, en tanto la de aluminio aumentó un leve 0,5% respecto de igual trimestre de 2015.

Gráfico 2. Evolución de la actividad industrial (FIEL)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a FIEL.

Por otro lado, la producción automotriz continuó en caída libre (-14,1% i.a.) [4], situación que se prolonga desde el tercer trimestre de 2013; según el reporte de ADEFA, la misma se explicó tanto por el descenso en las exportaciones (-25,7% i.a.) como en las ventas al mercado interno (-10,7% i.a.). En este contexto, el volumen de producción acumulado en los últimos doce meses -a septiembre de 2016- es el más bajo desde mediados de 2007.

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación interanual, en %

Fuente: Elaboración GERES en base a FIEL

También acusó un fuerte descenso el rubro cigarrillos (-15,5), en tanto los restantes sectores registraron bajas más moderadas. Entre ellos, los rubros pasta y papel (-1,3%) y textil (-1,6%) fueron los de menor caída.

3. La construcción aún sin señales de mejora

La construcción ha sido uno de los sectores más golpeados este año, afectada tanto por el congelamiento de la obra pública como por la caída de la inversión privada, en un contexto económico fuertemente recesivo. En el tercer trimestre la actividad del sector evidenció nuevamente un drástico descenso en la comparación interanual, pero con un repunte respecto del segundo trimestre, que en principio podía sugerir un cambio de tendencia. No obstante, los datos de octubre volvieron a mostrar un desempeño negativo del sector, cuya actividad disminuye respecto de septiembre y se mantiene muy por debajo de los niveles registrados un año atrás.

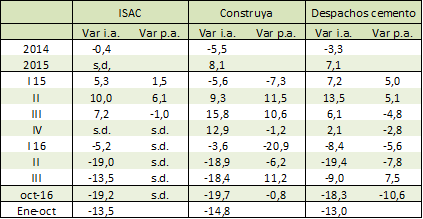

En cuanto a los indicadores relevados, durante el tercer trimestre del año el ISAC del INDEC y el Índice Construya registraron caídas del -13,5 % y -18,4% respectivamente, mientras que los despachos de cemento al mercado interno se redujeron un -9,0%, en comparación con el mismo período de 2015. No obstante, los despachos de cemento y el Índice Construya observaron subas con relación al trimestre previo (7,5% y 11,2%), considerando las series sin estacionalidad, repunte que no lograron ratificar en octubre; en particular, los despachos de cemento, insumo central de la construcción, disminuyeron un -10,6% respecto de septiembre, con una caída del -18,3% en la comparación interanual, similar a la experimentada por el ISAC (-19,2%) y el Índice Construya (-19,7%).

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En el caso de los despachos de cemento, la desestacionalización la realizó GERES, utilizando el programa ARIMA X12.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

4. El consumo privado sigue en baja

Durante el tercer trimestre el consumo privado volvió a acusar una sensible merma, según mostraron todos los indicadores considerados, con algunas señales mixtas en cuanto a la profundización o no del ritmo de caída. Como analizamos en el informe del primer trimestre, este desempeño muy negativo ha sido el resultado directo del abrupto recorte que experimentó el poder adquisitivo del salario y demás ingresos, producto del salto inflacionario que siguió a la devaluación de diciembre, y posteriormente, de la suba de tarifas; en un contexto de deterioro del mercado laboral, con los miles de despidos y suspensiones verificadas desde fines de 2015. A partir de los primeros convenios salariales, que empezaban a cerrar varios cuerpos por detrás de la marcha de los precios, descontamos que habría una significativa caída del consumo en el acumulado de 2016, ratificando en el informe siguiente que difícilmente se verificaría un repunte en lo que restaba del año.

Si bien esta situación parece despertar ahora “sorpresa” y “preocupación” en sectores del oficialismo y en los economistas más “optimistas”, notificados acerca de que el consumo no repunta o que la recesión dura más de lo que estimaban, lo cierto es que era muy difícil esperar otra cosa, teniendo en cuenta el tamaño del ajuste perpetrado sobre los ingresos de la mayor parte de la población.

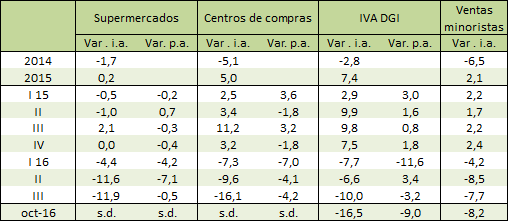

Cuadro 5. Indicadores de consumo (a precios constantes)

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En todos los casos la desestacionalización fue realizada por GERES utilizando el programa ARIMA X12. La serie a precios constantes surge de deflactar la serie a precios corrientes del INDEC por el Índice de precios de GERES.

Fuente: Elaboración GERES en base a INDEC, MECON y CAME

En lo que respecta a la evolución de los indicadores relevados en el tercer trimestre, las ventas en supermercados se redujeron un -11,9% i.a., con un descenso del -0,5% t/t, que implica una importante moderación en el ritmo de caída. Las ventas en supermercados acumulan así cinco trimestres seguidos en declinación, todo un indicativo de la magnitud del deterioro del consumo, teniendo en cuenta que se trata de uno de los rubros normalmente más inflexibles a la baja, con mayor proporción de alimentos y bienes básicos. Por su parte, las ventas en centros de compra -de mayor elasticidad al ingreso- se desplomaron un 16,1% i.a., en tanto descendieron un -4,2% t/t; contrariamente al caso de los supermercados, mantuvieron el fuerte ritmo de caída, empeorando notablemente con ello la comparación interanual.

Por otra parte, las ventas minoristas disminuyeron un -7,7% respecto de igual trimestre de 2015, según datos de la CAME[5]. Las caídas abarcaron a todos los rubros, siendo lideradas por “Electrodomésticos y artículos electrónicos”, en tanto “Alimentos y bebidas” exhibió el descenso más moderado. Asimismo, en octubre mantuvieron la senda bajista (-8,2% i.a.).

En tanto, la recaudación en concepto de IVA DGI -medida en términos reales- disminuyó un -10,0% i.a. y un -3,2% respecto del trimestre previo. En octubre se profundizó el deterioro de la recaudación del impuesto, al desplomarse un -16,5% i.a. y un -9,0% con relación a septiembre.

En este marco de drástico ajuste del consumo, la apuesta explícita de la actual gestión pasaba por la reactivación de la inversión, especialmente extranjera, que en su formulación más elocuente se corporizaba en la anunciada “lluvia de dólares”. Es decir, que se produjera un cambio en la composición de la demanda agregada, desde el consumo hacia un rápido incremento de la inversión, que lleva cinco años sin crecer, tanto en términos absolutos como relativos al PIB. No obstante, luego de ese extenso letargo, lo cierto es que las propias estadísticas oficiales arrojan un desempeño muy magro de la inversión en el primer semestre (último dato al II T); excluyendo del análisis a la construcción -como analizamos, sector muy golpeado este año- y concentrándonos en el equipo durable de producción, se observa que la inversión en ese rubro se incrementó un leve 2,4% en los primeros seis meses del año, respecto de igual período de 2015, explicándose íntegramente por el equipo importado, mientras que el segmento nacional se redujo un -0,5%. La inversión total, incluyendo a la construcción, disminuyó un -4,2% en el primer semestre.

Con datos actualizados a septiembre, las estadísticas suministradas por Ferreres mantienen este magro panorama. Según sus datos, en el tercer trimestre la inversión en equipo durable se elevó un 2,6% i.a., debido a subas similares en el segmento nacional (3,2%) y en el importado (2,1%). No obstante, incluyendo el rubro construcción, que se redujo un -7,5% i.a, la inversión total hizo lo propio en un -2,4% i.a. Con relación al segundo trimestre -en el cual había mostrado cierto repunte- la inversión en equipo durable se retrajo un -5,2% en términos desestacionalizados, tanto en el rubro nacional (-2,7%) como en el importado (-7,2%).

Por su parte, las exportaciones -medidas en cantidades- registraron una variación virtualmente nula (-0,3%) en el tercer trimestre, respecto de igual lapso de 2015. Experimentaron subas las ventas de productos primarios (20,3%), combustibles (11,8%) y manufacturas de origen industrial (2,4%), en tanto las correspondientes a las manufacturas de origen agropecuario descendieron un -16,2%, siempre comparando con el mismo período de 2015.

5. Perspectivas

Durante el tercer trimestre la economía local continuó sumergida en una profunda recesión, que se prolonga desde fines del año pasado. Más preocupante aún, el actual ciclo recesivo se manifiesta en el marco de un estancamiento económico que se extiende desde 2011. Situación aún más crítica es la de la producción industrial, que muestra una clara tendencia declinante desde entonces, habiéndose retrotraído actualmente hasta niveles similares a los que registraba en 2009, con bajas generalizadas -aunque con desigual intensidad- en todas sus ramas en lo que va de 2016. La actividad de la construcción, que venía de un buen desempeño en 2015, se ha desplomado este año, afectada por el parate de la obra pública, sumado a la menor inversión privada en el rubro.

El consumo privado ha acusado de lleno el golpe del salto inflacionario, con salarios reales fuertemente recortados, en tanto la inversión permanece débil. El valor exportado disminuye en lo que va del año un -1,6% (caída del -6,9% en los precios y aumento del 5,1% en las cantidades), resultando especialmente afectadas las ventas externas de manufacturas industriales, que descienden un -10,2% (-4,0% por precio y -6,5% por cantidad). En este marco, la actividad económica apunta a caer cerca de un -3,0% en 2016, considerando la medición de GERES.

En el frente externo, la aguda recesión que atraviesa Brasil impacta negativamente en las exportaciones industriales de nuestro país, con principal centro en el sector automotriz, cuya producción continúa sin encontrar un piso. La economía de nuestro principal socio comercial caería alrededor de un -3,5% este año (-3,8% en 2015), a la vez que el panorama para el año próximo no contempla una recuperación significativa, con un crecimiento esperado en torno al 1%, que de materializarse no implicará una tracción relevante para declinante la industria local.

Por otra parte, el triunfo de Trump en EEUU ha generado en lo inmediato una suba de las tasas de interés de los Bonos del Tesoro estadounidense y la devaluación de la mayoría de las monedas en el mundo frente al dólar, entre ellas de nuestra región. Por consiguiente, el encarecimiento del financiamiento externo generará costos adicionales a la hora de solventar el enorme agujero fiscal, y también el déficit externo. Asimismo, la creciente apreciación cambiaria, que se intensificaría en 2017, incrementa los reclamos de distintos sectores de la industria por un dólar más “competitivo”.

De verificarse un crecimiento de la economía en 2017, el mismo dependerá sustancialmente de una reactivación de la inversión pública y de alguna mejora del salario real que incentive el consumo, y por tanto, estará sujeto al ingreso de capitales y más endeudamiento para financiarlos. También de lo que aporte la próxima cosecha, prevista con subas en maíz, trigo y girasol. En este marco, más apreciación cambiaria y una reducción de la inflación con respecto a los elevadísimos niveles actuales podrían favorecer cierta recuperación del consumo, factor fundamental para que la actual gestión llegue con aire a las elecciones legislativas. En ese sentido, la necesidad de financiamiento dependerá de la magnitud que adquiera finalmente el blanqueo de capitales, como sostén parcial del déficit fiscal y de la cuenta corriente.

Si se materializa el escenario esbozado, se tratará de un repunte respecto de un 2016 fuertemente recesivo, atravesado por un drástico ajuste, y no de un crecimiento genuino, y menos aún, sostenible en el tiempo. En ese marco, el gobierno estaría pateando para después de las elecciones la irresuelta cuestión del agujero fiscal, que financia crecientemente con endeudamiento externo, moderando el ajuste en 2017 por tratarse de un año electoral. No obstante, de persistir en la línea del ajuste clásico, profundizándolo después de las elecciones para afrontar el rojo fiscal, una nueva fase recesiva estaría a la vuelta de la esquina; esto en medio de un contexto internacional más desfavorable que el registrado en los últimos años.

[1] El ISAG se estima a partir de una serie de indicadores representativos de la evolución de la actividad económica, entre los que se cuentan rubros de la industria, indicadores de consumo, inversión, construcción, comercio exterior y servicios, mediante la metodología de “componentes principales”. Cabe recordar que el INDEC, bajo la gestión K, comenzó a manipular el dato del PIB a partir del año 2008. En junio de este año -con posteridad a la primera publicación del ISAG- el INDEC volvió a publicar la serie del PIB, revisando los números de la gestión anterior.

[2] Las variaciones interanuales se refieren a la variación respecto de igual período del año previo.

[3] Resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[4] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[5] Confederación argentina de la mediana empresa.