actividad

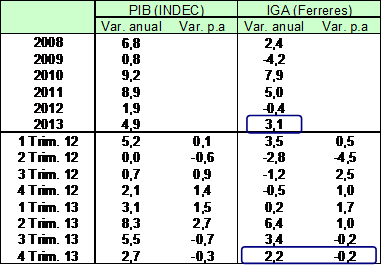

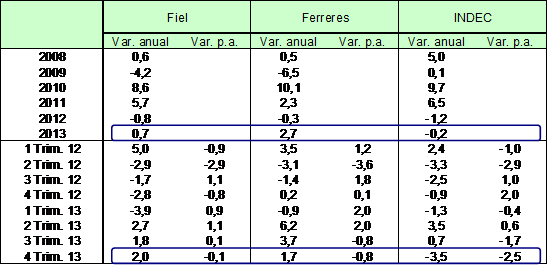

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC y Ferreres.

Los datos del cuarto trimestre ratifican el enfriamiento de la actividad económica que ya se observaba en el tercer trimestre de 2013. El Índice General de Actividad (IGA) que calcula Ferreres – estimación alternativa del PIB del INDEC- exhibió un aumento del 2,2% anual[2], mientras que la serie desestacionalizada[3] arrojó una caída de 0,2% respecto del trimestre previo[4].

El INDEC, por su parte, informó un aumento del EMAE[5] –dato anticipado del PIB- del 2,7% anual en el cuarto trimestre, reconociendo una marcada desaceleración del crecimiento. El indicador desestacionalizado, a su vez, arrojó una caída de 0,3% con relación al trimestre anterior.

Para Ferreres el año cerró con un crecimiento promedio del PIB del 3,1%, mientras que según el INDEC -siempre más optimista- la economía creció un 4,9%.

Cabe destacar que el crecimiento informado por el INDEC implica que se pagará el cupón PBI este año, dado que en 2013 se ubicó por encima del 3,22%, guarismo que dispara su pago. Por el contrario, el crecimiento calculado por Ferreres se ubicó 0,1 puntos porcentuales por debajo de dicho número.

Sin embargo, como parte de un compromiso con el FMI, el gobierno revisará su cálculo del PBI, con lo cual podría ajustar a la baja el crecimiento de 2013, con una estimación más cercana a la realidad. En consecuencia, algunos economistas mencionan la posibilidad de que luego de la revisión el INDEC muestre un crecimiento del PIB que “ahorre” el pago del cupón. Sin bien es una posibilidad, el historial pagador de este gobierno no va en ese sentido.

En

lo que refiere al crecimiento del PIB en 2013, el mayor aumento se registró en

el segundo trimestre, apuntalado por el rebote en la cosecha, y por la

recuperación de la producción automotriz y la construcción, en todos los casos,

respecto de un 2012 en el cual dichos sectores habían caído significativamente.

Es decir, se trató de aumentos respecto de bases de comparación bajas. También

explicó el aumento del PIB el sostenido crecimiento de la intermediación

financiera. Sin embargo, ya en el tercer trimestre pasó el efecto del rebote en

la cosecha y se frenó el repunte de la producción automotriz, lo cual influyó

en el marcado enfriamiento de la actividad económica. En cambio, la

construcción mantuvo tasas de variación anual elevadas, mientras que la

intermediación financiera siguió mostrando un importante dinamismo.

En

lo que refiere al crecimiento del PIB en 2013, el mayor aumento se registró en

el segundo trimestre, apuntalado por el rebote en la cosecha, y por la

recuperación de la producción automotriz y la construcción, en todos los casos,

respecto de un 2012 en el cual dichos sectores habían caído significativamente.

Es decir, se trató de aumentos respecto de bases de comparación bajas. También

explicó el aumento del PIB el sostenido crecimiento de la intermediación

financiera. Sin embargo, ya en el tercer trimestre pasó el efecto del rebote en

la cosecha y se frenó el repunte de la producción automotriz, lo cual influyó

en el marcado enfriamiento de la actividad económica. En cambio, la

construcción mantuvo tasas de variación anual elevadas, mientras que la

intermediación financiera siguió mostrando un importante dinamismo.

Al momento de considerar las perspectivas de la economía para los meses siguientes, en el último informe sostuvimos lo siguiente:

“Es de esperar que la economía retorne a una situación de estancamiento en los próximos meses, al no aparecer otros sectores que puedan apuntalar el crecimiento”.

Efectivamente, como comentamos más arriba, en el cuarto trimestre el crecimiento fue prácticamente nulo (-0,2%) respecto del trimestre anterior y en términos anuales mostró una marcada desaceleración (2,2% versus 3,4% en el trimestre previo).

Cuadro 2. Indicadores de la industria automotriz

Variación anual, en %

Fuente: Elaboración GERES en base a datos de ADEFA.

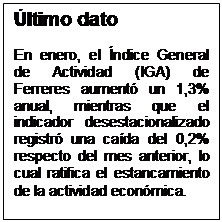

Uno de los principales factores que explica el estancamiento de la actividad económica en el cuarto trimestre es el desempeño negativo de la producción automotriz, que ya compara con una base de 2012 más elevada. Luego del estancamiento que había mostrado en el tercer trimestre, en el cuarto la producción de autos cayó un 16,3% anual, lo cual se debe a que las exportaciones derraparon un 25,9% anual y a que las ventas de vehículos nacionales al mercado interno[6] se redujeron un 7,2% anual; por el contrario, las ventas de vehículos importados exhibieron un incremento del 20,1% anual. Así, las ventas totales al mercado interno (nacionales + importados) aumentaron un 8,5% anual; el cepo cambiario y la falta de alternativas de inversión en este contexto inflacionario contribuyeron a aumentarlas, aunque a una tasa inferior que en los dos trimestres anteriores.

En el acumulado de 2013 la producción automotriz observó un aumento del 3,5%, lo cual se explicó por un incremento tanto en las exportaciones (4,4%) como en las ventas al mercado interno (2,6%). Por su parte, las ventas de vehículos importados aumentaron a una tasa mucho mayor (15,7%). Debe recordarse que la suba de la producción se dio respecto de una base de comparación baja de 2012 (la producción había disminuido un 7,8%). En ese sentido, en 2013 la producción se ubicó todavía un 4,6% por debajo del récord de 2011.

Para este año es de esperar que la producción automotriz continúe en caída, dado que las perspectivas del sector son poco alentadoras (ver apéndice del sector automotriz); por otro lado, ya no opera el factor estadístico de la baja base de comparación de 2012. Cabe destacar que enero marcó la primera tendencia del año, con una caída del 17,9% anual en la producción.

Cuadro 3. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

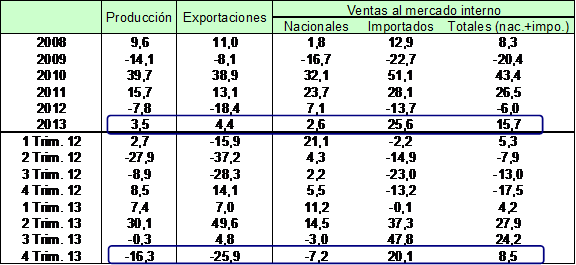

En el cuarto trimestre, la construcción desaceleró su ritmo de crecimiento anual. El índice Construya registró un incremento del 9,3% anual, mientras que el INDEC informó un aumento del ISAC del 4,6% anual; por su parte, los despachos de cemento –indicador muy ligado a la actividad de la construcción- aumentaron un 14,7% anual. En todos los casos, estos indicadores desaceleraron su crecimiento respecto de las tasas observadas en el trimestre anterior.

A su vez, en el cuarto trimestre tanto el ISAC[7] como el índice Construya[8] arrojaron una caída del 0,9% y del 5,5% respectivamente con relación al trimestre previo, considerando la serie desestacionalizada.

Es decir, ambos indicadores se mantuvieron todavía en un nivel mayor al registrado un año atrás, pero disminuyeron respecto del tercer trimestre de 2013.

En el acumulado de 2013, todos los indicadores arrojaron un crecimiento significativo -de distinta magnitud según el indicador- luego de la caída que habían exhibido en 2012. También se ubicaron por encima de los niveles de 2011, lo cual permite afirmar que se trata de un crecimiento más “genuino”, a diferencia de lo observado en el caso de la producción automotriz.

En lo que refiere a la evolución de la industria manufacturera en el cuarto trimestre, el INDEC informó una caída del 3,5% anual, mientras que Fiel y Ferreres calcularon un aumento del 2% anual y del 1,7% anual respectivamente; más allá de las diferencias que registran estos indicadores con el INDEC, en ambos casos exhiben un estancamiento en comparación con el trimestre anterior.

La intermediación financiera, de acuerdo a la estimación de Ferreres, exhibió un incremento del 13,5% anual en 2013, siendo el sector de mayor crecimiento, secundado por el sector agropecuario. La mayor contribución fue de la ganancia por interés, que aumentó un 14,1% anual. Los ingresos por servicios observaron un crecimiento del 5,3% anual, mientras que el volumen negociado en la bolsa mostró un incremento del 53,3% anual.

La inversión bruta interna, según reporta Ferreres, continuó desacelerando en el cuarto trimestre, en línea con el creciente enfriamiento de la actividad económica. En dicho trimestre, la inversión creció un 3,3% anual, y un 1,3% respecto del trimestre anterior, en términos desestacionalizados. Este incremento se explica principalmente por la inversión en equipo durable de producción nacional, que creció un 8,2% anual, seguido de la construcción, que aumentó un 3,2% anual. Por el contrario, la inversión en equipo de producción importado contribuyó negativamente, al disminuir un 0,7% anual. Por otro lado, el INDEC informó que las importaciones de bienes de capital –componente importante de la inversión- aumentaron apenas un 1,5% anual.

En cuanto al consumo, en el cuarto trimestre las ventas en supermercados mostraron una ligera mejora, gracias el desempeño de diciembre, mientras que las referidas a los centros de compras exhibieron un aumento más discreto. En igual período el IVA DGI tuvo desempeño irregular, con un significativo aumento en octubre, pero arrojando una importante caída en diciembre, con lo cual en el trimestre acumuló un leve aumento en términos reales. Las ventas minoristas, por su parte, también mostraron un aumento discreto.

En este contexto, la perspectiva para la economía en 2014 dista de ser auspiciosa.

Mientras que originalmente se esperaba como un año de estancamiento, similar a 2012, ahora hasta los economistas que suelen ser más optimistas – como es el caso de Bein - estiman que la actividad caerá este año; la diferencia se encuentra en el número, aunque por el momento de trata de caídas moderadas. Diversos motivos justifican este pronóstico.

En primer lugar, los factores que apuntalaron el crecimiento en 2013, a saber, el rebote en la cosecha, la producción automotriz y la construcción, no tendrán el mismo empuje este año. En el caso del sector automotriz, se espera que continue en caída o, en el mejor de los casos, estancado. Por otro lado, si bien por el momento se estima una gran cosecha de soja (que podría ser récord), la cosecha total sería similar a la de la campaña 2012/13; en todo caso, la mayor afluencia de dólares en concepto de la oleaginosa podría tener un efecto indirecto importante en la economía, siempre y cuando los grandes productores liquiden con mayor fluidez la cosecha, a diferencia de este año, en el que se verificó un inusual retraso en las ventas. La construcción, con menos impulso de la obra pública y del plan procrear -si no actualiza sus montos- continuaría desacelerando su ritmo de crecimiento. Por el contrario, la intermediación financiera mantiene un importante dinamismo, aunque su peso en el PIB es relativamente bajo.

Por otro lado, si bien se espera una mayor cosecha de soja, esta no alcanza para contrarrestar significativamente las menores ventas externas de otros sectores, con lo cual se descarta un salto en las exportaciones totales relevante para este año, que contribuya significativamente al crecimiento del PIB y que permita relajar el déficit del sector externo.

El débil crecimiento que experimenta Brasil -nuestro principal socio comercial- implica que el vecino país tampoco traccionará a la economía local vía mayor demanda para la industria local.

En este marco, la actual situación de estrangulamiento de la balanza de pagos, con la brusca caída de reservas que acarrea, llevará al gobierno a profundizar nuevamente las trabas a las importaciones. Esto con el objetivo de apuntalar el saldo comercial, que es la fuente casi exclusiva de divisas de la economía, lo cual incidirá negativamente sobre la industria, altamente dependiente de insumos y tecnología importados.

Las recientes medidas de política económica implementadas por el gobierno contribuyen a profundizar este cuadro recesivo. El mayor ritmo de devaluación observado desde mediados del año pasado, y en particular, la brusca devaluación de enero, provocaron un fuerte aumento de la inflación, la cual tendrá un efecto negativo sobre el consumo si los salarios crecen por debajo de los demás precios de la economía. En ese sentido, es explícito el objetivo del gobierno de imponer paritarias por debajo de la tasa de inflación, con la consecuente pérdida de poder adquisitivo del salario. Una primera muestra la dio con el mezquino aumento del 11% a los jubilados a partir de marzo –el siguiente será en septiembre-, y la no menos paupérrima oferta de 22% en tres pagos a los maestros, considerando que todas las estimaciones de inflación para este año se ubican por encima del 30%. En paralelo, la desición de aumentar fuertemente la tasa de interés -para quitar presión al mercado cambiario-, con el consecuente encarecimiento del crédito, incidirá negativamente sobre el consumo y la inversión.

Cabe destacar que al zarpazo devaluatorio, se sumó también el fuerte aumento de precios regulados por el gobierno, como es el caso del transporte y de los combustibles.

En suma, en virtud de las últimas medidas tomadas, y más allá del discurso, el camino adoptado por el gobierno hasta el momento ha sido el del cásico plan de ajuste ortodoxo, consistente en una devaluación brusca; fuerte suba de la tasa de interés; intento de poner un techo bajo a las paritarias, por debajo de la inflación, para forzar una caída del salario real, y con este, del consumo; suba de precios regulados (como transporte y combustibles). Estas medidas contribuyen a provocar una caída de la actividad económica, para intentar relajar el déficit del sector externo; esto para “ganar tiempo”, descargando el ajuste y la inflación sobre los sectores populares. Mientras, diversas señales enviadas por el gobierno (nuevo índice de precios, pago a Repsol, negociaciones con el club de París, arreglos en el CIADI) parecen encaminadas a intentar retornar a los mercados de deuda.

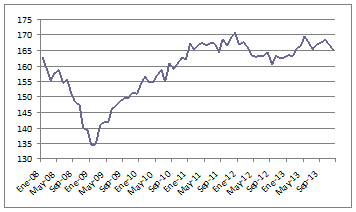

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a Ferreres.

Como venimos comentando en los informes previos, cuando se toma la serie del IGA desestacionalizado que elabora Ferreres, se observa que en diciembre de 2013 la actividad económica se ubicó aproximadamente en el mismo nivel que hace poco más de dos años atrás. Desde el tercer trimestre de 2011, con caídas y rebotes transitorios, la economía entró en una situación de estancamiento que se prolongó durante seis trimestres, hasta el importante repunte registrado en el segundo trimestre de 2013. Pero dicha mejora fue fugaz, y ya en el tercer trimestre se frenó la recuperación. En el cuarto trimestre, los datos muestran que la economía retorna a la situación de estancamiento que se prolonga, con idas y vueltas, hace ya más de dos años.

1. Industria

Cuadro 4. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

En el cuarto trimestre, las distintas fuentes consideradas mostraron cifras bastante dispares sobre la evolución de la industria, pero en todos los casos se observa un significativo deterioro en la actividad industrial, ya sea que se trate de desaceleración o caída de acuerdo a la fuente.

En el cuarto trimestre, el INDEC informó que la industria disminuyó un 3,5% anual. En lo que respecta a las fuentes privadas, según Ferreres y Fiel creció un 1,7% anual y un 2% anual respectivamente, con un desempeño mejor al estimado por el INDEC. En cuanto a la variación respecto del tercer trimestre, tanto Fiel como Ferreres estimaron que se frenó el crecimiento de la industria, mientras que el INDEC calculó una caída del 2,5%, tomando la serie desestacionalizada.

En el acumulado de 2013, el INDEC calculó una disminución del 0,2%, Fiel informó un aumento del 0,7%, mientras que Ferreres, más optimista, estimó una suba del 2,7%. Es decir, incluso tomando el cálculo más optimista, se aprecia que la industria no tuvo un rol significativo como factor explicativo del crecimiento del PIB en 2013.

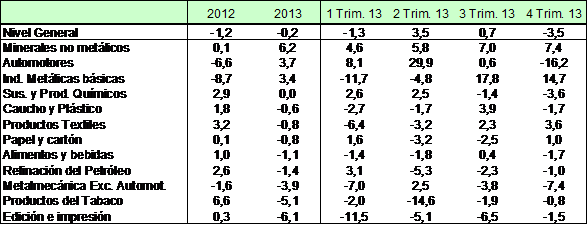

Cuadro 5. Evolución de la industria por bloque

Variación anual, en %

Fuente: Elaboración GERES en base a datos de INDEC.

La evolución por bloque de la industria continuó siendo muy desigual en el último trimestre de 2013. Se destacó el crecimiento que registraron las industrias metálicas básicas (14,7% anual) y los minerales no metálicos (7,4% anual). Con la excepción de productos textiles y cartón, que arrojaron una suba discreta, los restantes sectores exhibieron caídas de distinta magnitud en términos anuales, entre las cuales sobresalen automotores y metalmecánica.

En el acumulado de 2013, solamente tres sectores crecieron con relación a 2012, destacándose los minerales no metálicos; los otros dos son automotores, gracias a la elevada tasa registrada en el segundo trimestre, e industrias metálicas básicas, con una fuerte recuperación a partir del tercer trimestre del año. Los restantes bloques experimentaron caídas de diferentes magnitudes, con la excepción de sustancias y productos químicos, que registró un incremento nulo.

En cuanto a la industria metálica básica, pesó la recuperación de la producción de acero, que retornó a un ritmo normal; esta compara con una base de 2012 muy baja, en la cual la producción había disminuido un 11%, afectada por una serie de paradas técnicas de plantas. En el caso del bloque minerales no metálicos incidió el buen desempeño de la producción de cemento y otros materiales de la construcción.

Gráfico 2. Índice de Producción Industrial (FIEL)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a Fiel.

Tal como venimos comentando en los informes anteriores, cuando se considera un período de tiempo más amplio, se aprecia que la producción industrial se encuentra sumergida en una situación de estancamiento, con caídas y rebotes transitorios, desde hace más de dos años.

2. Consumo

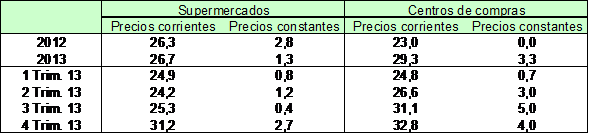

Cuadro 6. Ventas en supermercados y centros de compras

Variación anual, en %

La serie a precios constantes se obtiene de deflactar la serie a precios corrientes del INDEC por el Índice de precios que utiliza GERES.

Fuente: Elaboración GERES en base a datos de INDEC y GERES.

En el cuarto trimestre se produjo una ligera mejora en las ventas en supermercados, luego del relativo estancamiento que exhibieron en los primeros 9 meses del año, mientras que las ventas en centros de compras también aumentaron, aunque desaceleraron con relación al trimestre anterior.

En términos reales, las ventas en supermercados se incrementaron un 2,7% anual en el cuarto trimestre, cerrando el año con un crecimiento promedio de 1,3%. Las ventas realizadas en centros de compras tuvieron un dinamismo menor que en el trimestre previo, pero de todos modos crecieron un 4% anual; así, en 2013 arrojaron una suba del 3,3%.

El IVA DGI mostró un desempeño irregular a lo largo del cuarto trimestre; en términos reales, tuvo un aumento significativo en octubre, del 10,1% anual, desaceleró en noviembre, al crecer un 2,7% anual, y arrojó una importante caída en diciembre, del 8,7% anual. De ese modo, acumuló un aumento leve en el trimestre, del 1,2% anual. El 2013 también lo cerró con un crecimiento promedio discreto, del 2% anual.

En lo que respecta a los comercios minoristas, la Confederación Argentina de la Mediana y Pequeña Empresa (CAME) informó que las ventas (medidas en cantidades) aumentaron un 2,7% anual en octubre, luego disminuyeron un 2,3% anual en noviembre y volvieron a incrementarse un 1,6% anual en diciembre, lo cual implica un desempeño muy discreto en el cuarto trimestre de 2013. En el acumulado de 2013, las ventas minoristas cayeron un 1,7%.

En suma, tanto en el cuarto trimestre como en el acumulado de 2013 el consumo mostró un desempeño discreto, según se desprende de la evolución de los distintos indicadores considerados; el mayor aumento lo exhibieron las ventas en centros de compras, mientras que el peor desempeño fue de las ventas minoristas.

[1] La tasa de actividad es el cociente entre la población económica activa (ocupados+desocupados) y la población total.

[2] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[3] Es la que resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[4] El INDEC empezó a sobreestimar el crecimiento del PIB a partir del año 2008, motivo por el cual se toma la estimación alternativa de Ferreres.

[5] Estimador Mensual de Actividad Económica, elaborado por el INDEC.

[6] Las ventas al mercado interno son ventas a concesionarios.

[7] Indicador Sintético de Actividad de la Construcción, elaborado por el INDEC.

[8] Índice de Actividad de la construcción elaborado por el Grupo Construya, que agrupa a 12 empresas de la construcción. http://www.grupoconstruya.com.ar.