ACTIVIDAD - IV TRIMESTRE 2014

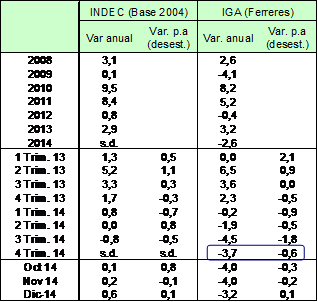

En el cuarto trimestre de 2014 la economía continuó inmersa dentro de un escenario recesivo, que no muestra indicios de reactivación este año. El Índice General de Actividad que elabora Ferreres (IGA) exhibió una caída del -3,7% anual[1], y del -0,6% respecto del trimestre previo (considerando la serie desestacionalizada[2]). Así, el IGA cerró el año con un retroceso promedio del -2,6% anual, el más pronunciado desde el bajón de 2009.

El INDEC -siempre con una mayor cuota de optimismo- informó que el Estimador Mensual de Actividad Económica (EMAE) registró discretas subas anuales en los últimos tres meses de 2014 (0,1% en octubre, 0,2% anual en noviembre y 0,6% en diciembre).

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC y Ferreres.

Los

principales sectores que explicaron el retroceso de la economía en el cuarto

trimestre fueron nuevamente la industria y el comercio; asimismo la

construcción volvió a caer. Cabe remarcar también el fuerte descenso que

experimentó la intermediación financiera, sector que mostraba un gran

crecimiento en años anteriores.

Los

principales sectores que explicaron el retroceso de la economía en el cuarto

trimestre fueron nuevamente la industria y el comercio; asimismo la

construcción volvió a caer. Cabe remarcar también el fuerte descenso que

experimentó la intermediación financiera, sector que mostraba un gran

crecimiento en años anteriores.

En cuanto a la evolución de los componentes de la demanda agregada, del análisis de los indicadores relevados (ventas en supermercados y shoppings, ventas de comercios minoristas, IVA DGI) se desprende que el consumo privado volvió registrar una significativa baja en el cuarto trimestre, acumulando en el año un descenso por primera vez en la era “K”; dicha variable había observado un incremento incluso en 2009. El INDEC reconoció –parcialmente- esta situación, informando para los primeros nueve meses del año una baja del -0,9% respecto de igual período de 2013 (aún falta que publique el dato referido al cuarto trimestre de 2014). La evolución negativa del consumo privado no hace más que poner de manifiesto la fuerte pérdida de poder adquisitivo que padeció el salario en 2014, así como el deterioro del mercado laboral, en un contexto de la economía marcadamente recesivo.

La inversión bruta interna mantuvo su tendencia declinante en el cuarto trimestre, al observar una retracción del -2,5% anual, según el cálculo de Ferreres, lo cual se debió a la drástica caída de la inversión en equipo durable de producción nacional (-14,7% anual), y más levemente, de la correspondiente al equipo importado (-3,9%); de ese modo, cerró el año 2014 con una disminución promedio del -1,9%. Asimismo, el INDEC calculó una baja de la inversión del -4,1% anual en el acumulado enero-septiembre (el último dato corresponde al tercer trimestre), siendo incluso superior a la estimada por Ferreres para el mismo período.

En lo referido al frente externo, durante el cuarto trimestre se agudizó el retroceso en las exportaciones, que fueron un -16,8% inferiores a las registradas en igual período de 2013, consolidando así la marcada trayectoria descendente que se prolonga desde el tercer trimestre de ese año. Se registraron fuertes caídas en los rubros MOA (-18,1% anual), MOI (-21,1% anual) y combustibles (-28,6% anual); solamente los productos primarios se salvaron de la debacle, con un aumento del 9,4% anual. En el acumulado de 2014 las exportaciones se redujeron un -11,9%, con bajas en todos los rubros; este desempeño negativo obedeció principalmente a una declinación en las cantidades (-10,0%), mientras que la disminución en los precios fue más leve (-2,1%).

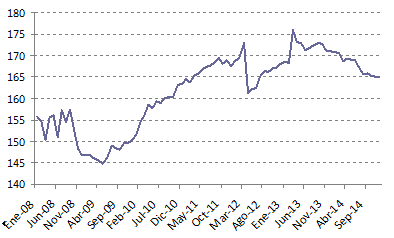

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado1993=100

![]()

Fuente: Elaboración GERES en base a Ferreres

Como hemos señalado en informes previos, la actividad económica se encuentra estancada en el mismo nivel de principios de 2011. En este marco, Cristina finalizará su segundo mandato con un PIB real inferior al del comienzo de su segunda gestión, cuatro años atrás.

1. INDUSTRIA

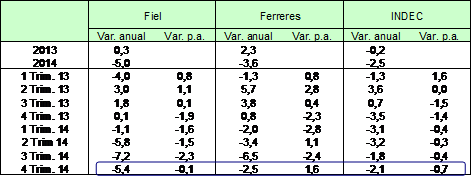

En el año 2014 la industria fue el sector que más contribuyó al retroceso del PIB, junto con el comercio mayorista y minorista. En lo referido a su evolución durante el cuarto trimestre, Fiel estimó una caída del -5,4% anual, mientras que tanto Ferreres como el INDEC informaron una baja más moderada, del -2,5% y del -2,1% anual respectivamente. Más allá de la discrepancia en la magnitud, todas las fuentes coincidieron en estimar nuevamente un descenso significativo de la actividad industrial en dicho período.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

Analizando al interior de la industria, el sector automotriz volvió a ser el de peor desempeño en el cuarto trimestre, al desplomarse su producción un -16,2% anual[3]. Según reporta ADEFA, esto se explicó íntegramente por el derrumbe de las ventas de vehículos nacionales al mercado interno[4] (-42,3% anual). Por el contrario, las exportaciones mostraron un leve aumento (4,4% anual), luego de cuatro trimestres consecutivos de descenso. De todos modos, el estancamiento económico de Brasil –principal destino de exportación- brinda un panorama poco auspicioso para las ventas externas.

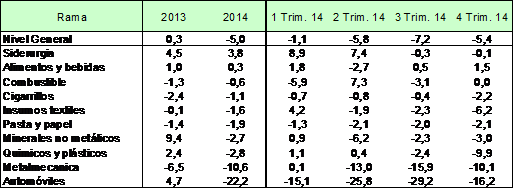

En cuanto a las demás ramas de la industria, la mayoría mostró caídas de distinta magnitud en el cuarto trimestre de 2014. Se destacó el retroceso de la rama metalmecánica (-10,1% anual), seguida del sector químicos y plásticos (-9,9% anual). Las únicas excepciones al generalizado panorama bajista fueron la siderurgia y la refinación de combustibles, que registraron una variación prácticamente nula, así como la rama de alimentos y bebidas, que exhibió una suba discreta (1,5% anual). En consecuencia, ningún sector de la industria logró un crecimiento importante.

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación anual, en %

Fuente: Elaboración GERES en base a datos de FIEL.

En el acumulado de 2014 el retroceso de la actividad industrial fue generalizado en prácticamente todas sus ramas. La producción automotriz acusó la mayor caída (-22,2%), destacándose también la experimentada por la rama metalmecánica (-10,6%).

Solamente se ubicaron en terreno positivo la siderurgia (3,8%) y la rama alimentos y bebidas (0,3%). En el primer caso, el aumento se explicó por el desempeño de la producción de acero, que evidenció una mejora en el primer semestre gracias a la baja base de comparación de igual período de 2013, en el cual la producción había sido afectada por una serie de paradas técnicas; agotado el mencionado efecto, el sector dejó de crecer durante el último semestre del año.

2. CONSTRUCCIÓN

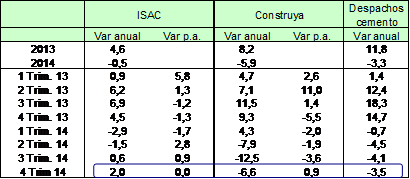

La construcción fue otro sector que incidió negativamente en el desempeño del PIB en 2014. En lo que respecta a su evolución durante el cuarto trimestre, los indicadores privados relevados mostraron cierta moderación en la tasa de caída anual. Así, el Índice Construya[5] exhibió una baja del -6,6%, en tanto los despachos de cemento al mercado interno disminuyeron un -3,5%, en comparación con igual trimestre de 2013. Por el contrario, el INDEC informó una suba del ISAC[6] del 2,0% anual en dicho período, despertando nuevamente suspicacias; como ya advertimos en el informe previo, si bien el Índice Construya incluye sólo a empresas líderes y es habitualmente más volátil, nunca había observado una discrepancia tan grande con el indicador oficial como la que alcanzó en los últimos dos trimestres de 2014.

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

3. CONSUMO

Uno de los datos más destacados que dejó 2014 ha sido el desempeño negativo del consumo privado, que cerró el año acumulando una caída por primera vez en la gestión “K”. Se trató de una consecuencia directa de la sensible pérdida de poder adquisitivo que padeció el salario ese año, en un marco donde el gobierno logró fijar un techo a las paritarias que se ubicó significativamente por debajo de la inflación, incrementada a raíz de la brusca devaluación llevada a cabo a principios del mismo. El salario real promedio del sector privado registrado disminuyó casi un -7%, mientras que el golpe para las jubilaciones y el salario de los empleados estatales fue considerablemente mayor. En paralelo, también incidió negativamente en el consumo la fuerte destrucción de puestos de trabajo, producto del contexto marcadamente recesivo que atraviesa la economía local.

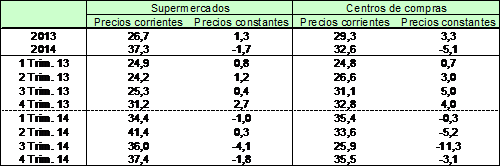

Cuadro 5. Ventas en supermercados y en centros de compras

Variación anual, en %

La serie a precios constantes se obtiene de deflactar la serie a precios corrientes del INDEC por el Índice de precios que utiliza GERES.

Fuente: Elaboración GERES en base a datos de INDEC y GERES.

Durante el cuarto trimestre de 2014 las ventas en supermercados y en centros de compras, medidas a precios constantes, volvieron a experimentar una baja en términos anuales, del -1,8% y del -3,1% respectivamente, aunque moderando las tasas de caída en comparación con las observadas durante el fatídico trimestre previo.

De acuerdo a información suministrada por la CAME, las ventas en comercios minoristas –medidas en cantidades- disminuyeron en octubre y noviembre (-5,3% y -4,9% anual respectivamente), pero exhibieron un ligero repunte en diciembre (2,0% anual), interrumpiendo una racha de 11 meses seguidos de caída. En octubre y noviembre las bajas fueron generalizadas en todos los rubros –únicamente creció electrónicos en noviembre-, mientras que en diciembre mostraron mejoras aquellos vinculados a la canasta de regalos de las fiestas, como indumentaria, juguetería, bijouterie y deportes. Según analiza la CAME[7], en el mejor desempeño de diciembre ayudaron los “descuentos generosos” y el mayor financiamiento en cuotas sin interés (con el plan oficial “Ahora 12”). En el año 2014 las ventas minoristas acumularon una baja del -6,5%.

Por último, en el cuarto trimestre la recaudación en concepto de IVA DGI (ligada al consumo interno) fue un -0,5% inferior a la obtenida en igual período de 2013, moderando el fuerte ritmo de caída que mostraba en los dos trimestres previos.

4. PERSPECTIVAS

La economía argentina se encuentra sumida en una recesión que se prolonga desde el cuarto trimestre de 2013, según el indicador de actividad económica que elabora Ferreres. Por su parte, el INDEC también reconoció que el PIB retrocedió en varios de los trimestres que corresponden a dicho período. La actividad industrial lleva cinco trimestres consecutivos de descenso según Fiel, período que se extiende a seis trimestres en el caso del INDEC, siendo el sector que lideró el retroceso de la economía en 2014, junto con el comercio mayorista y minorista. Otros sectores que acusaron caídas considerables fueron la construcción y la intermediación financiera. Por el lado de la demanda agregada, durante 2014 el consumo disminuyó por primera vez desde 2002; la inversión continuó en caída, mientras que las exportaciones observaron su mayor derrumbe desde la crisis de 2009.

El gobierno implementó desde principios de 2014 una serie de medidas propias de un plan de ajuste clásico, entre las cuales se destacaron la brusca devaluación de enero de ese año que se trasladó rápidamente a precios; la suba de tasas para quitar presión al dólar; la imposición de un techo a las paritarias por debajo de la inflación; el sensible recorte en términos reales de jubilaciones y sueldos de empleados estatales; el aumento del precio del transporte y de la nafta, ambos bajo regulación estatal. En simultáneo, el gobierno profundizó las restricciones a las importaciones, que afectan a la dependiente industria local, y mantuvo el cepo cambiario (con cierta flexibilización)[8]. Estas políticas se engloban dentro de la clásica respuesta de corte ortodoxo a la situación de déficit en las cuentas externas que se prolongaba desde 2011 y que amenazaba con llevar las reservas a un nivel insosteniblemente bajo en términos de estabilidad macroeconómica en 2014. Dichas medidas incidieron negativamente sobre el consumo y la inversión, a lo que se sumó el sostenido retroceso exportador, agudizando notablemente la recesión que comenzaba a gestarse a fines de 2013. Es decir, mediante estas políticas de ajuste el gobierno indujo deliberadamente la recesión, principalmente a fin de recortar importaciones y frenar así la insostenible sangría de reservas, las cuales se destinan prioritariamente al pago de la deuda en moneda extranjera.

Este año el panorama que muestra la actividad económica dista de ser alentador. En primer lugar, queda descartado un repunte en las exportaciones, que en el escenario más probable experimentarán nuevamente una baja sensible, la cual podría ser similar a la observada en 2014. Si bien se espera una cosecha récord de soja (57 millones de tn según la Bolsa de Cereales), la fuerte caída del precio de la oleaginosa contrarrestará aquella mejora; la magnitud de la baja en las ventas externas del complejo sojero dependerá en parte del grado de acumulación de soja que realicen los productores. Además, cabe remarcar que la cosecha total sería inferior a la registrada en la campaña previa. Por otro lado, el estancamiento de la economía brasileña significa malas noticias para las ya golpeadas exportaciones de MOI, mientras que las ventas externas de combustibles continuarán con su marcada racha descendente.

En consecuencia, se descuenta que el gobierno mantendrá el torniquete importador, afectando con ello la actividad económica y, en particular, la industrial; más aun teniendo en cuenta que este año existen vencimientos de deuda en moneda extranjera por unos U$S 12.000 millones. Por consiguiente, el ritmo de la actividad económica continuará condicionado por la situación de estrangulamiento de la balanza de pagos, limitando fuertemente el margen que tendrá el gobierno para impulsar el consumo y la inversión, dado que esto contribuiría a deteriorar drásticamente el ya menguado saldo comercial.

En este marco de insuficiente ingreso de divisas por la vía exportadora, y ante el default parcial que exhibe la Argentina en el mercado financiero internacional –en especial, con su ala occidental- a raíz del conflicto con los fondos buitres, que dificulta el acceso al crédito externo a tasas bajas, es que se inscriben los recientes acuerdos con China, los cuales le otorgan al país asiático excepcionales condiciones de privilegio para sus inversiones en el país, sólo comparables a las aceptadas por algunos países africanos.

Este salto cualitativo en la “alianza estratégica integral” con China –que viene ganando un notorio peso en la Argentina desde el inicio de la gestión K- se ha producido a partir de la extrema vulnerabilidad que padece nuestro país en las cuentas externas. El objetivo inmediato del gobierno, ya lejos del discurso “nacional y popular”, reside en la búsqueda casi desesperada de financiamiento externo, a fin de poder soltar un poco la rienda de las importaciones y así moderar el ajuste en el corriente año electoral.

[1] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[2] Es la que resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[3] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), seguramente debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[4] Las ventas al mercado interno son ventas a concesionarios.

[5] Índice de Actividad de la construcción elaborado por el Grupo Construya, que agrupa a 12 empresas de la construcción. http://www.grupoconstruya.com.ar.

[6] Indicador Sintético de Actividad de la Construcción, elaborado por el INDEC.

[7] Confederación argentina de la mediana empresa

[8] Permitiendo cupos mensuales de adquisición de divisas a determinados sectores, y relajando la remisión de utilidades, especialmente a las empresas petroleras y mineras.

[9] A partir de la intervención del INDEC en enero de 2007, se considera el promedio del IPC de San Luis (para todo el período 2007-2014), el IPC de la provincia de Santa Fe (para el lapso 2007-julio de 2011), el IPC de la C.A.B.A. (que se inicia en setiembre de 2012) y el llamado “IPC Congreso”, promedio de consultoras privadas (difundido en La Nación DATA).