ACTIVIDAD - IV TRIMESTRE 2015

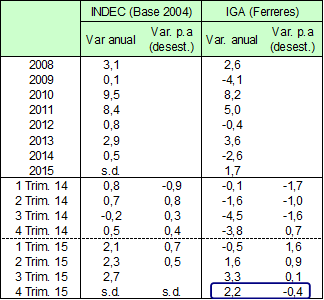

El segundo mandato de Cristina Fernández finalizó con la economía estancada en un nivel similar que registraba al inicio del mismo, cuatro años atrás. En efecto, el Indicador General de Actividad Económica de Ferreres (IGA) muestra que al cuarto trimestre de 2015 la actividad económica se ubicaba en el mismo nivel que observaba en el primer trimestre de 2012[1].

Del mismo modo, la industria finalizó el año 2015 en niveles cercanos a los que observaba a mediados de 2010, implicando un estancamiento de más de cinco años, según lo reflejan tanto estimaciones privadas (Fiel y Ferreres) como el propio INDEC (con datos hasta octubre de 2015).

Cuadro 1. Producto Interno Bruto a precios constantes, según INDEC y Ferreres

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Los datos informados por el INDEC corresponden al EMAE (dato preliminar del PIB).

Fuente: Elaboración GERES en base a INDEC y Ferreres.

En lo que refiere a la evolución más reciente, durante el cuarto trimestre se frenó el precario repunte que exhibía la economía desde fines de 2014. El Indicador IGA disminuyó un -0,4% respecto del trimestre previo (medición desestacionalizada[2]), mientras que en la comparación anual se mantuvo aún en terreno positivo, con una suba del 2,2%, favorecida por la baja base de comparación del recesivo 2014. Así, la economía cerró el año 2015 con una suba promedio del 1,7%, repunte que no alcanzó a compensar la significativa caída de 2014 (-2,6%).

Gráfico 1. Índice General de Actividad (Ferreres)

Índice desestacionalizado1993=100

En cuanto a la evolución por sectores

de actividad, los que mostraron mejor desempeño en el cuarto trimestre fueron

la intermediación financiera; electricidad, gas y agua; la construcción; y el

comercio. La industria se mantuvo estancada, mientras que el sector

agropecuario registró una fuerte disminución.

En cuanto a la evolución por sectores

de actividad, los que mostraron mejor desempeño en el cuarto trimestre fueron

la intermediación financiera; electricidad, gas y agua; la construcción; y el

comercio. La industria se mantuvo estancada, mientras que el sector

agropecuario registró una fuerte disminución.

Cabe destacar que, en virtud de la destrucción de las estadísticas públicas que perpetró el kirchnerismo, la nueva gestión declaró la “emergencia estadística”, iniciando un proceso de revisión de las mismas y suspendiendo provisoriamente la publicación de la amplia mayoría de los indicadores, entre ellos el PIB y el Índice de precios al consumidor.

Por esta causa, en este informe de GERES no contamos con los datos correspondientes a las ventas en supermercados y centros de compras (a precios corrientes) que reporta el INDEC, relevantes para analizar la evolución del consumo privado[3]. De igual modo, Ferreres aún no actualizó su estimación de la marcha de la inversión bruta interna, posiblemente debido a la demora que tuvo la publicación de los datos de comercio exterior, en particular, de las importaciones de bienes de capital, componente relevante de la inversión local.

Los datos disponibles muestran que el consumo privado se mantuvo en alza durante el cuarto trimestre de 2015, luego del importante bajón que experimentó durante 2014. La CAME[4] informó que las ventas minoristas, medidas en cantidades, se elevaron un 2,7% en octubre, 1,3% en noviembre y 3,1% en diciembre de 2015, respecto de iguales meses de 2014. Se verificaron subas en casi todos los rubros, destacándose las registradas en Electrodomésticos y productos electrónicos, Indumentaria, artículos deportivos y Bijouterie, mientras que el rubro Neumáticos experimentó una sensible caída. De ese modo, las ventas minoristas finalizaron el año con un incremento promedio del 2,1%, que empero no llegó a compensar la fuerte de caída de 2014 (-6,5%).

Por su parte, la recaudación en concepto de IVA DGI-indicador ligado a la evolución del consumo interno-aumentó un 6,5% anual[5] en términos reales (34,4% nominal)durante el cuarto trimestre de 2015,acumulando un aumento del 7,2% (36,5% nominal) en el año. Este desempeño del IVA DGI implicó no sólo una recuperación con relación al recesivo 2014, en el cual la recaudación había descendido un -2,8%, sino que también superó el nivel previo de 2013 en un 4,2%.

No obstante, cabe mencionar que las ventas en supermercados observaban un desempeño más flojo hasta octubre de 2015 -último dato informado por el INDEC-, acumulando entre enero y dicho mes una suba del 0,6% respecto del mismo período de 2014. Si bien las ventas en centros de compras -también con dato oficial hasta octubre- arrojaron un aumento del 5,9% en igual período, éste estuvo apuntalado por la magra base de comparación de 2014, año en el cual aquellas habían disminuido significativamente (-5,1%). En ese sentido, cabe destacar que en el acumulado enero-octubre de 2015 ninguno de los dos indicadores lograba superar su desempeño de iguales meses de 2013, ratificando en ambos casos lo limitado del repunte del consumo el año pasado.

El INDEC publicó recientemente los datos del comercio exterior correspondientes a noviembre y diciembre de 2015, los cuales habían sido discontinuados en los dos últimos meses, en el marco de la revisión general de las estadísticas públicas. Como ya veníamos alertando desde GERES hace tiempo, el INDEC K venía sobreestimando alevosamente las exportaciones de bienes, y por ende el saldo comercial, en los últimos tres años. Con esta manipulación intentaba ocultar que el deterioro de las cuentas externas era aún mucho más grave que el informado públicamente; en particular, evitar reconocer que el año pasado el saldo comercial se tornó negativo por primera vez desde 1999.También hicimos notar la contradicción en que incurrían las cuentas nacionales (componentes de la oferta y demanda global) con la información de la balanza de pagos, donde el primer saldo entre exportaciones e importaciones mostraba un considerable déficit y el segundo superávit.

En lo que respecta al cuarto trimestre de 2015,el valor exportado continuó desplomándose (-18% anual), en lo que constituye un rally descendente que ya lleva diez trimestres consecutivos, ocho de ellos a tasas de dos dígitos. Incide negativamente la recesión en Brasil (principal demandante de productos industriales) y la baja en el precio de los granos y derivados. Así, las ventas externas cerraron 2015 con una caída acumulada del -17%, producto de un descenso en los precios del -16% y de una baja en las cantidades del -1%. En consecuencia, el derrumbe de las exportaciones respondió centralmente a la evolución de los precios, a diferencia de los tres años previos cuando se explicó principalmente por el descenso de las cantidades vendidas. Debido a la menor caída de las importaciones (-8%), el saldo comercial se desplomó U$S -6.141 millones en 2015, ubicándose en terreno negativo (U$S -3.035 millones) por primera vez desde 1999.

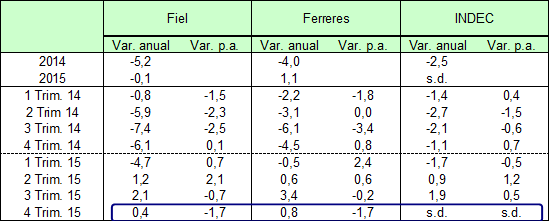

1. Industria

Durante el cuarto trimestre la industria intensificó su caída, al mostrar una baja del -1,7% con relación a los tres meses previos, según coincidieron tanto Fiel como Ferreres, mientras que en la comparación anual se mantuvo todavía levemente por encima de igual período de 2014. De esta forma, la industria exhibió una variación casi nula en el promedio del año para Fiel (-0,1%), mientras que arrojó un ligero repunte para Ferreres (1,1%); ligera diferencia que se relaciona directamente con la distinta base de comparación de 2014 que poseían ambas fuentes (la disminución estimada por Fiel había sido mayor). No es ocioso remarcar que estas variaciones se registraron respecto de un 2014 fuertemente recesivo en el plano industrial, lo cual implica que se arrastró el desempeño negativo de ese año.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Fiel y Ferreres.

Más preocupante aún, el nivel que registró la actividad industrial en 2015 se ubica por debajo del que promedió en 2010. Se trata de un estancamiento de cinco años, reflejado también por el INDEC K -con dato hasta octubre de 2015, sin incluir la sensible baja de los últimos dos meses de ese año- en sus estadísticas. La situación de estancamiento prolongado en el que se encuentra sumido este sector clave de la economía nacional, admitida incluso por el INDEC K, se halla en abierta contradicción con la fábula industrialista que propalaba la gestión kirchnerista.

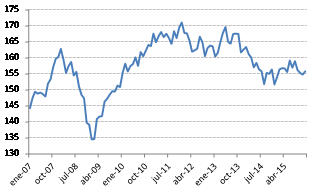

Gráfico 2. Índice de Producción Industrial (Fiel)

Índice desestacionalizado1993=100

![]()

Fuente: Elaboración GERES en base a Fiel

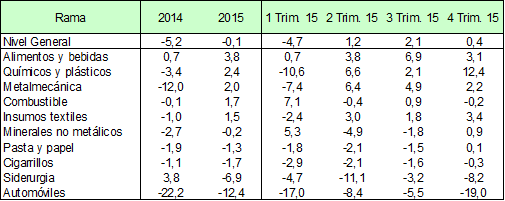

En cuanto a la evolución al interior de la industria, durante el cuarto trimestre se intensificó nuevamente la debacle de la producción automotriz (-19% anual)[6], alcanzando la marca de diez trimestres consecutivos de caída, la mayoría de ellos a tasas de dos dígitos. También la siderurgia registró un fuerte disminución (-8,2% anual), motorizada por la baja en la producción de acero (-10,1% anual).

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación anual, en %

Fuente: Elaboración GERES en base a datos de FIEL.

Por el contrario, se destacó la suba registrada por el sector químicos y plásticos (12,4% anual), recuperando así la fuerte baja que acusó en igual período de 2014 (-10,9%). La segunda mayor suba fue la evidenciada por los insumos textiles (3,4%), pero sin recuperar la baja del mismo trimestre de 2014. Sólo la rama de alimentos y bebidas mostró un aumento “genuino” (3,1%), no apuntalado por una base de comparación baja del año previo. Más allá de algún repunte parcial con relación al cuarto trimestre del recesivo 2014, todas las demás sectores se ubicaron notoriamente por debajo de igual período de 2013, salvo el de químicos y plásticos, que se situó en un nivel prácticamente igual.

Los restantes sectores mostraron variaciones anuales leves, ya sea negativas o positivas.

En el acumulado el año, la producción automotriz estuvo nuevamente en el podio de las caídas (-12,4%), retrotrayéndose así a un volumen similar al que exhibía en 2007, y ubicándose un -34% por debajo del pico de 2011. Le siguió la siderurgia, con una retracción del -6,9%. Por su parte, lideraron las subas la rama alimentos y bebidas (3,8%) y químicos y plásticos (2,4%), ésta última sin poder compensar su baja de 2014.

2. Construcción

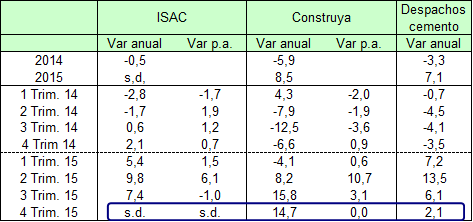

La construcción fue el sector más dinámico de la economía durante el año 2015. El índice Construya arrojó un aumento del 8,5%, en tanto los despachos de cemento al mercado interno, según informó la AFCP[7], hicieron lo propio en un 7,1%. El INDEC reportó una suba promedio del 7,2% en enero-octubre de 2015 (último dato publicado) con relación a igual período de 2014. De ese modo, la actividad del sector se ubicó en su punto más elevado de la serie, según coincidieron dichos indicadores, luego de un 2014 de significativa caída. En ese sentido, si la comparación se realiza contra el año 2013, pico previo de las series, las subas de 2015 cobran menor magnitud; un 2,1% en el caso del índice Construya y un 3,6% en el de los despachos de cemento.

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

En el caso de la variación anual del ISAC y el Índice Construya se toma la serie desestacionalizada.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

No obstante, el dinamismo de 2015 se verificó centralmente en la primera mitad del año, estancándose las mejoras durante el segundo semestre; estancamiento que se registra en un nivel elevado de la actividad del sector. En particular, en el cuarto trimestre el Índice construya sin estacionalidad evidenció una variación nula con relación al tercero, empero manteniendo una significativa suba en la comparación anual (15,8%). Por su parte, los despachos de cemento observaron un aumento del 2,1% anual, desacelerando el ritmo que mostraban en el trimestre previo.

3. Perspectivas

La situación de estancamiento prolongado de la economía argentina se encuentra estrechamente ligada al estrangulamiento de su sector externo (la usualmente denominada “restricción externa”), es decir, al insuficiente flujo de divisas por el canal exportador para hacer frente simultáneamente a las importaciones, los pagos de deuda en moneda extranjera y demás requerimientos de divisas, derivando en una acelerada pérdida de reservas. El estrangulamiento externo, que encuentra sus causas estructurales en el desarrollo deformado y dependiente de la economía argentina, fue agravado durante el kirchnerismo, precipitándose por la política K de pago de deuda con reservas, la fuga de capitales y la irrupción del déficit comercial energético, aún en un contexto internacional que supo ser inéditamente favorable para nuestro país, y que comenzó a jugar en contra recién el año pasado.

Las políticas implementadas por la gestión K para evitar como desenlace una crisis del balance de pagos consistieron en una sucesión de parches y restricciones (cepo, limitaciones a las importaciones), priorizando los pagos de deuda con reservas, hasta llegar al combo de medidas de ajuste en 2014 (devaluación abrupta,con fuerte pérdida del salario real y merma del consumo) que sumergió a la economía en una aguda recesión ese año. En este marco, las importaciones se constituyeron como la gran variable de ajuste, a costa de sumir a la dependiente economía local en un estancamiento prolongado. Esto le permitió a la gestión anterior ganar tiempo, sin resolver cuestiones de fondo, entregando el gobierno con la actividad económica frenada y casi sin reservas propias.

Las primeras medidas del gobierno macrista se han orientado también en la línea del ajuste clásico –siguiendo la línea de aquellas aplicadas en 2014- con una fuerte devaluación y suba de tasas, aceleración de los precios y el consecuente recorte en términos reales de los salarios y otros ingresos. Con la diferencia que ahora se suma también la pata del ajuste en las tarifas de servicios públicos.

En simultáneo, la estrategia oficial consiste en la búsqueda de financiamiento externo e inversión extranjera para compensar la escasez de divisas por la vía exportadora, estrategia a la que había acudido desesperadamente el kirchnerismo en los últimos dos años de su gestión, a los fines de sortear las elecciones de octubre de 2015 sin grandes sobresaltos cambiarios, intentando moderar el ajuste en esos meses preelectorales.

Este año la perspectiva es de una nueva disminución en las exportaciones, ante la recesión que atraviesa Brasil y la baja en el precio de los commodities, lo cual tiende a agravar aún más la actual situación déficit comercial, y por ende, de escasez de divisas. El flujo de dólares dependerá entonces exclusivamente del endeudamiento y otros ingresos de capital, que sólo permitirán ganar tiempo, pateando el problema para adelante.

De materializarse el intento del gobierno de fijar un tope a las paritarias por debajo de la inflación, éste repercutirá negativamente en el consumo, que ya recibe el impacto de la actual pérdida de salario real que generó la creciente suba de precios; situación a la que se suma el drástico ajuste de tarifas previsto, que ya se inició con la electricidad.

Por consiguiente, se descuenta una caída de la actividad económica este año, cuya magnitud dependerá de la profundidad de las políticas recesivas que aplique el gobierno, en un marco de enormes condicionamientos que impone a la economía local la complicada situación de las cuentas externas.

[1] Se considera la evolución del Indicador General de Actividad Económica, elaborado por la consultora Ferreres (fuente privada), debido a que el INDEC comenzó a manipular el dato del PIB a partir de 2008.

[2] Es la que resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[3] Dada la manipulación de los índices de precios por parte del INDEC, utilizamos los datos de ventas en supermercados y centros de compras a precios corrientes, y luego las deflactamos por el índice de precios de GERES para analizar su evolución.

[4] Confederación argentina de la mediana empresa.

[5] Las variaciones anuales se refieren a la variación respecto de igual período del año previo.

[6] Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), debido a distintas ponderaciones de las tres categorías principales (automóviles, utilitarios y transporte de cargas y pasajeros).

[7] Asociación de fabricantes de cemento portland.