ACTIVIDAD - IV TRIMESTRE 2016

La recesión que atraviesa la economía local desde fines de 2015 finalmente encontró un piso en el cuarto trimestre de 2016, al mostrar una variación (casi) nula con relación al trimestre previo, de acuerdo a la medición del Indicador Sintético de Actividad GERES (ISAG)[1]. La actividad económica continuó cayendo en términos interanuales, aunque a una tasa más moderada que la observada en los trimestres previos, favorecida por la menor base de comparación de igual período de 2015 (los datos actuales empiezan a cotejar con el inicio de la fase recesiva).

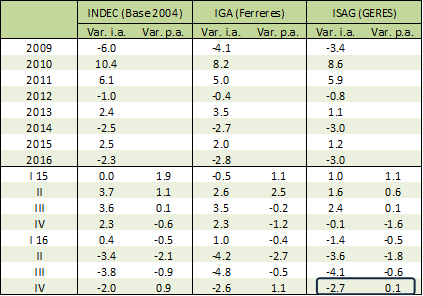

Cuadro 1. Evolución de la Actividad económica según INDEC, Ferreres y GERES

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior)). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, Ferreres y estimaciones propias.

En tanto, durante el cuarto trimestre de 2016 la producción industrial exhibió un ligero repunte respecto del trimestre previo, si bien continuó registrando un fuerte descenso en la comparación interanual. En particular, la producción automotriz creció levemente con relación a igual lapso de 2015, interrumpiendo así una racha de trece trimestres consecutivos a la baja, aunque volvió a desplomarse en febrero. Por su parte, la construcción siguió acusando un pobre desempeño, aún sin señales certeras de recuperación. Por el lado de la demanda, el consumo privado continuó disminuyendo fuertemente, según coincidieron todos los indicadores relevados, mientras que la inversión en equipo durable exhibió un repunte significativo, tanto en el rubro nacional como en el importado.

En este contexto, el Indicador Sintético de Actividad GERES (ISAG) registró en el cuarto trimestre de 2016 una caída del -2,7% interanual[2] (i.a.) y una leve suba del 0,1% respecto del trimestre previo (t/t), considerando la serie sin estacionalidad[3]. Así, el ISAG cerró 2016 con un retroceso promedio del -3,0% con relación a 2015, dando cuenta de la aguda recesión que ha venido transitando la economía local. A su vez, la variación positiva del 0,1% registrada en el último trimestre de 2016 cortó la racha de cuatro trimestres seguidos de caída.

Según el INDEC, en el cuarto trimestre la actividad económica disminuyó un -2,0% i.a., en tanto avanzó un 0,9%t/t. De ese modo, en 2016 mostró un descenso promedio del -2,3% con respecto a igual lapso de 2015, siendo menos agudo que el estimado por GERES.

Por último, en el trimestre bajo análisis el índice General de Actividad (IGA), elaborado por Ferreres, observó un retroceso del -2,6% i.a. y una suba del 1,1% t/t. La baja estimada para 2016 fue del -2,8%.

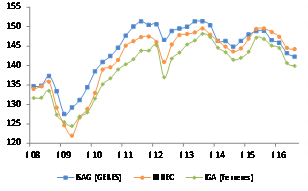

Gráfico 1. Evolución de la actividad económica, según INDEC, Ferreres y GERES

Índices desestacionalizados 2004=100

Nota: Lo datos del INDEC deltercer trimestre corresponden al EMAE.

Fuente: Elaboración GERES en base a INDEC y estimaciones propias.

En los últimos seis años la economía argentina alternó algunos períodos de caída con otros de ligero repunte. La fase recesiva que ha venido atravesando la economía desde el cuarto trimestre de 2015 se inscribe en este preocupante marco de estancamiento prolongado. Como resultado, en el cuarto trimestre de 2016 la actividad económica se ubicaba en un nivel similar al que registraba hacia fines de 2010; conclusión que se mantiene -con diferencias muy sutiles- si se considera tanto el dato oficial como el cálculo de Ferreres, en lugar de la estimación de GERES. Esto significa que hará falta mucho más que otro repunte parcial (característico, en el lapso descripto, de los años electorales) en 2017 para superar este extenso período de estancamiento y poder contemplar un crecimiento genuino, sostenido en el tempo.

1. Larga marcha recesiva de la industria

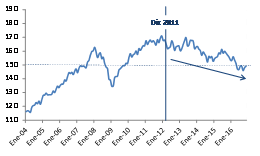

En el cuarto trimestre de 2016 la industria exhibió una suba discreta con relación al trimestre previo -en el cual la recesión industrial había tocado un piso-, aunque la actividad industrial aún se mantiene muy por debajo de su nivel de un año atrás. Más aún, cuando se amplía el panoramas e constata una marcada tendencia declinante desde fines de 2011, que ha hecho retroceder la producción industrial por debajo del nivel que alcanzaba en 2010, siete años atrás.

Gráfico 2. Evolución de la actividad industrial (FIEL)

Índice desestacionalizado 1993=100

Fuente: Elaboración GERES en base a FIEL.

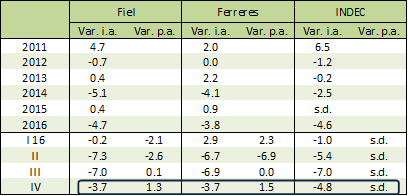

En lo que respecta al trimestre bajo análisis, la actividad industrial disminuyó un -3,7% de acuerdo a la medición de Fiel, un -4,8% según el INDEC y un -3,7% para Ferreres, respecto de igual período de 2016.

Cuadro 2. Índice de Producción Industrial, según diversas fuentes

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior).Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad.

Fuente: Elaboración GERES en base a INDEC, FIEL y Ferreres.

No obstante, Fiel y Ferreres coincidieron en estimar un repunte de la industria con relación al tercer trimestre, lo cual implicó una moderación del ritmo de caída interanual, situación favorecida también por la menor base de comparación que implica el cuarto trimestre de 2015.

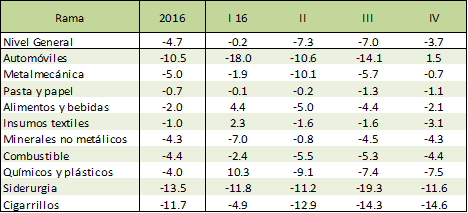

Al interior de la industria, el rubro cigarrillos evidenció la mayor caída (-14,6% i.a.) en el cuarto trimestre de 2016. Le siguió la siderurgia, con un descenso del -11,6%; en particular, la producción de acero acumuló ocho trimestres seguidos en baja, al desplomarse un -15,8% i.a. en el cuarto trimestre; en enero volvió a caer fuertemente (-11,6%).

Por su parte, la producción automotriz aumentó un 1,5% en el cuarto trimestre, gracias al aumento del 26,5% i.a. verificado en diciembre, seguido de un salto del 50,0% i.a. en enero de este año[4].De todos modos, cabe destacar que la producción de autos venía de una racha de trece trimestres consecutivos de caída en términos interanuales; en este marco, hay que remontarse al año 2006 para encontrar un nivel de producción inferior al acumulado en los últimos doce meses. Al cierre de este informe, ADEFA reportó un nuevo desplome de la producción automotriz (-29,7% i.a) para el mes de febrero, poniendo en duda el repunte de los meses previos.

Los restantes rubros arrojaron bajas de distinta magnitud en el cuarto trimestre de 2016, comparando con igual lapso de 2015,destacándose la correspondiente al rubroquímicos y plásticos (-7,5%), mientras que las ramas de menor caída fueron la metalmecánica (-0,7), y pasta y papel (-1,1%).

Cuadro 3. Evolución de la industria por rama (FIEL)

Variación interanual, en %

Fuente: Elaboración GERES en base a FIEL

2. Construcción: la esperada recuperación se hace esperar

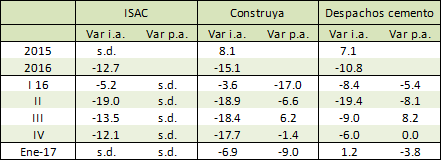

Mucho se ha comentado en torno a que la construcción remontaría hacia fines de 2016 y que sería uno de los pilares de la (demorada) recuperación en 2017; principalmente de la mano de un mayor gasto en obra pública en el presente año electoral, luego del fuerte parate que experimentó en 2016. Si bien durante el cuarto trimestre de 2016 se observó un importante incremento en la inversión pública, que debería preanunciar cierto repunte del sector en los próximos meses en comparación con un 2016 en el que se desplomó un -12,7% (INDEC), lo cierto es que aún no se han apreciado indicios relevantes de recuperación.

Cuadro 4. Indicadores de actividad de la construcción

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En el caso de los despachos de cemento, la desestacionalización la realizó GERES, utilizando el programa ARIMA X12.

Fuente: Elaboración GERES en base a INDEC, Grupo Construya y AFCP.

En el cuarto trimestre de 2016, el ISAC del INDEC y el Índice Construya acusaron caídas del -12,1% y del -17,7% i.a. respectivamente, en tanto los despachos de cemento al mercado interno disminuyeron un -6,0% i.a., según reportó la AFCP[5].Durante el tercer trimestre se había observado una suba del Índice Construya y de los despachos de cemento con relación al funesto trimestre previo, repunte que no fue ratificado en los últimos tres meses de 2016 (-1,4% y 0,0% de variación t/t respectivamente). A su vez, en enero de este año la evolución de dichos indicadores fue poco promisoria; mientras que el primero registró una baja del -6,9% i.a. y del -9,0% respecto de diciembre, el segundo registró un ligero aumento del 1,2% y una caída del -3,8% en iguales períodos.

3. Se desploma el consumo privado

La drástica caída que padeció el salario real continuó haciéndose notar en la dinámica del consumo privado, que cierra 2016 con una notable caída, tanto en el cuarto trimestre como en el acumulado del año. A diferencia de algunas ramas de actividad que exhiben tibios y muy incipientes signos de repunte, el consumo privado aún no ha mostrado ninguna señal relevante de recuperación, según consigna la información disponible a la fecha.

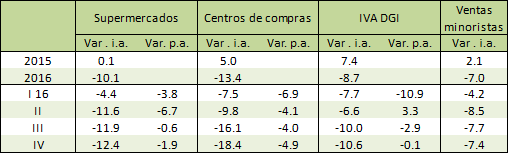

inter-ideograph'>Cuadro 5. Indicadores de consumo (a precios constantes)

Variación %

Var. i.a.: Variación interanual (respecto de igual período del año anterior). Var. p.a: Variación respecto del período anterior de la serie sin estacionalidad. En todos los casos la desestacionalización fue realizada por GERES utilizando el programa ARIMA X12. La serie a precios constantes surge de deflactar la serie a precios corrientes del INDEC por el Índice de precios de GERES.

Fuente: Elaboración GERES en base a INDEC, MECON y CAME

En lo concerniente al cuarto trimestre de 2016, las ventas en supermercados -medidas en términos reales- disminuyeron un -12,4% i.a. y un -1,9% t/t. De ese modo, acumularon seis trimestres consecutivos a la baja, racha negativa que evidencia la profunda merma del consumo, considerando que se trata de uno de los segmentos cuya demanda resulta más inelástica, debido a la mayor composición de alimentos y otros productos básicos. En tanto, las ventas en centros de compras se derrumbaron un -18,4% i.a. y un -4,9% t/t, incrementando así el ritmo de caída en comparación con los dos trimestres anteriores.

Del mismo modo, las ventas en comercios minoristas se redujeron un -7,4% i.a., según el reporte de la CAME[6].Nuevamente, se verificaron bajas -de distinta magnitud- en todos los rubros, destacándose las correspondientes a “Electrodomésticos y artículos electrónicos”, “Ferreterías”, “Materiales para la construcción” y “Textil e indumentaria”, entre otros. En enero y febrero de 2017 las ventas minoristas continuaron en caída (-2,5%y -4,1% i.a. respectivamente).

Por su parte, la recaudación de IVA DGI -medida en términos reales- disminuyó un -10,6% i.a, mientras que mostró una variación virtualmente nula (-0,1%) con respecto al trimestre previo. No obstante, en enero registró una leve suba, del 1,1% i.a., luego de doce meses seguidos de caída.

En cuanto a los restantes componentes de la demanda, la inversión bruta interna se elevó un 5,9% i.a., según estimaciones de Ferreres[7]. Esta dinámica fue resultado de una baja del -5,1% en la inversión en el rubro construcción, más que compensada por la suba del 17,6% en la referida al equipo durable de producción, que creció tanto en el segmento nacional (20,3% i.a.) como en el importado (15,4% i.a.). Según explicó Ferreres, la suba en el rubro nacional estuvo influida por un considerable aumento en las transacciones de vehículos utilitarios. Tomando la información suministrada por el INDEC, se aprecia que en el cuarto trimestre las importaciones de bienes de capital -medidas en volumen-se elevaron un 13,8% i.a.

Por último, las cantidades exportadas aumentaron un 11,9% i.a., gracias a las subas verificadas en todos los rubros, siendo lideradas por los productos primarios (30,0%).

4. Perspectivas

Como hemos venido señalando en los informes previos, la posibilidad de un repunte en la economía en 2017 estará estrechamente ligada al aumento del gasto en obra pública, que estimule la construcción, y aun crecimiento de la inversión. De todos modos, en el corto plazo la evolución del salario real tendrá un papel decisivo en la actividad económica, por medio del consumo privado, teniendo en cuenta que éste explica actualmente casi el 60% de la demanda agregada. Por otro lado, si bien todo indica que la cosecha 2016/17 será record -con aumentos en trigo, maíz y girasol, y caída en soja-, el incremento con relación a la campaña previa -también voluminosa- será discreto.

Hasta el momento se observan apenas algunos atisbos de repunte en la actividad económica, por el lado de la inversión privada; el mayor gasto en inversión pública, que debería preanunciar una mejora de la construcción en los próximos meses; y cierto incremento en las exportaciones. Por el contrario, el consumo privado mantiene una dinámica negativa, siendo una variable esencial para que el repunte de la actividad económica adquiera una magnitud significativa. No obstante, desde GERES consideramos que cualquier recuperación que pueda materializarse este año será limitada y estará acotada en el tiempo, tratándose más bien de un repunte con relación a un 2016 fuertemente recesivo, marcado por un drástico ajuste.

[1]El ISAG se estima a partir de una serie de indicadores representativos de la evolución de la actividad económica, entre los que se cuentan rubros de la industria, indicadores de consumo, inversión, construcción, comercio exterior y servicios, mediante la metodología de “componentes principales”. Cabe recordar que el INDEC, bajo la gestión K, comenzó a manipular el dato del PIB a partir del año 2008. En junio de este año -con posteridad a la primera publicación del ISAG- el INDEC volvió a publicar la serie del PIB, revisando los números de la gestión anterior.

[2]Las variaciones interanuales se refieren a la variación respecto de igual período del año previo.

[3]Resulta de eliminar de la serie original las fluctuaciones que se repiten más o menos regularmente todos los años. Las principales causas de tales fluctuaciones se deben a la cantidad de días laborales del mes (Efecto días de actividad), los feriados móviles (Efecto pascua), las características estacionales de la demanda y una disponibilidad estacional de materias primas, entre otras.

[4]Las variaciones de la producción automotriz que registra Fiel difieren ligeramente de las informadas por la Asociación de Fábricas de Automotores (ADEFA), debido a distintas ponderaciones de las categorías principales.

[5] Asociación de fabricantes de cemento portland.

[6]Confederación argentina de la mediana empresa.

[7]El último dato acerca de inversión reportado por el INDEC corresponde al tercer trimestre de 2016 (-8,3% i.a.).