IMPACTO DE LA DEVALUACIÓN ARGENTINA EN EL COMERCIO CON BRASIL - I TRIMESTRE 2014

1. Evolución del comercio bilateral

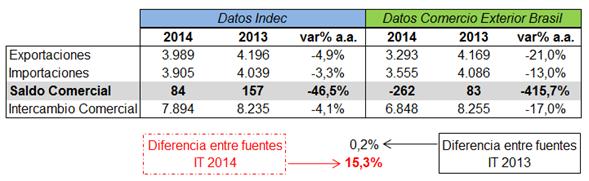

Según los datos del Intercambio Comercial Argentino (ICA), publicados por el INDEC, la balanza comercial con el mayor socio de la región registró un superávit de U$S84 millones durante los primeros tres meses del año; el resultado obtenido marcó una caída interanual del 46,5%.

El saldo comercial se explicó por una contracción tanto de las importaciones como de las exportaciones; por un lado, las compras de productos brasileños se redujeron en el trimestre un 3,3%, y por el otro, el volumen exportado mermó un 4,9% contra igual período de 2013.

Debido a que las diferencias en la medición de exportaciones del ICA con la base de datos ampliada crecieron formidablemente, se recurrió a analizar los datos suministrados por el Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil.

Según datos oficiales del país vecino, la balanza comercial entre Argentina y Brasil fue deficitaria por U$S262 millones durante el período enero-marzo. El resultado del saldo comercial se justificó por un recorte de las exportaciones y por una disminución de las importaciones; el volumen embarcado bajó un 21%, mientras que las compras de productos brasileños se redujeron un 13%, respecto de igual período de 2013.

Cuadro 12. Comercio bilateral entre Argentina y Brasil. Primer trimestre 2014 y 2013.

Fuente: Elaboración GERES en base a datos de INDEC y Ministerio de Desarrollo, Industria y Comercio Exterior de Brasil.

El comercio con Brasil parece acusar el impacto del desequilibrio cambiario y el flojo desempeño de la economía local durante el primer trimestre de 2014. En efecto, se evidenció una contracción del intercambio comercial total[36] del 4,1% según el INDEC y del 17% si se tienen en cuenta los datos oficiales del país vecino.

Según informó el ICA, el recorte de las ventas a Brasil se explicó principalmente por un derrumbe de los productos primarios y de los productos de energía y combustibles. En el primer caso, los componentes que lideraron la contracción fueron las hortalizas y legumbres sin elaborar (-38%) y los cereales (-36%). En el segundo, todos los componentes registraron caídas, destacándose los carburantes (-24%) y el gas de petróleo y otros hidrocarburos gaseosos (-20%). El rubro que concentró la mayor cantidad de envíos (72%) fue el correspondiente a las manufacturas de origen industrial (MOI), el cual permaneció estancado (+1%) debido a la reducción de exportaciones de material de transporte terrestre (-4%). Las manufacturas de origen agropecuario (MOA) tuvieron un desempeño moderado al incrementar sus embarques un 10% en términos interanuales.

Por el lado de las importaciones, el único uso económico que exhibió una expansión durante el primer trimestre de 2014 fue el de los bienes intermedios, que lograron un discreto aumento del 2%. En sentido contrario, las compras de bienes de capital, piezas y accesorios para bienes de capital, y bienes de consumo cayeron un 1%, un 15% y un 15% respectivamente.

2. Contexto económico de Brasil y tipo de cambio real bilateral

La economía brasileña tuvo una recuperación moderada en el 2013, alcanzando un crecimiento del 2,3%, frente al débil aumento en el 2012 del 1,0%. Las previsiones de crecimiento para el 2014 se ubican en torno al 2%, a causa de la persistencia de tensiones provocadas fundamentalmente por el aumento de la inflación, la desaceleración del consumo privado, la expansión del déficit fiscal y la agudización del rojo en la cuenta corriente.

Además del impacto de la evolución de la actividad económica del gigante sudamericano, inciden en el intercambio comercial las variaciones de los precios internos y/o la volatilidad cambiaria.

La evolución del tipo de cambio real bilateral (TCRB) entre Argentina y Brasil obedece, por un lado, a variaciones en el tipo de cambio nominal del Peso y del Real, y por el otro, a variaciones en los precios de los bienes locales y de los bienes extranjeros.

La brusca depreciación del Peso del 25,5%, llevada adelante por el gobierno en el mes de enero, revirtió la trayectoria declinante que afectaba al TCRB desde el segundo semestre de 2011. Sin embargo, el salto en el tipo de cambio aceleró la inflación erosionando rápidamente una parte de la “ventaja” cambiaria conseguida.

Cuadro 13. Tipo de cambio real bilateral. Primer trimestre 2014. En variaciones porcentuales

Fuente: Elaboración GERES en base a datos de INDEC, BCRA, BGE e índice de inflación GERES.

En sentido contrario, Brasil continuó con una política cambiaria y monetaria que tiene como objetivo contener la inflación de ese país. En primer lugar, el Real se apreció, en el primer trimestre del año, un 1,7%, a pesar de la devaluación Argentina, revirtiendo el proceso de depreciación de la moneda brasilera; la tasa de devaluación promedio se situó en 16,3% anual. En segundo lugar, el Banco Central de Brasil mantuvo una política monetaria más restrictiva, y en ese sentido, aumentó la tasa de interés de referencia (SELIC) en un 1 p.p. (punto porcentual), ubicándola en 11% a fines del primer trimestre del año; cabe mencionar que en igual período del año pasado la misma variable se situaba en 7,25%. No obstante, la inflación de Brasil captada mediante el Índice de Precios al Consumidor Amplio (IPCA) tuvo un incremento acumulado anual del 6,20% en el primer trimestre de este año; de este modo, los precios exhibieron una leve aceleración debido a que en trimestre anterior subieron un 5,9% anual.

Dado que el TCRB mide la evolución de los precios relativos entre Argentina y Brasil, el fuerte incremento trimestral del indicador implicó que los bienes locales se abarataron relativamente; es decir, subió el precio de los bienes brasileños expresados en bienes locales. Por lo tanto, se beneficiaría la rentabilidad del sector de bienes transables (céteris paribus mediante) mejorando la capacidad de los exportadores para colocar bienes y servicios en el país vecino y se perjudicaría la importación desde Brasil, porque dichos bienes se volvieron relativamente más caros. Este escenario vuelve a fortalecer el Real perjudicando la competitividad del sector manufacturero brasileño.

De este modo, en el primer trimestre el Índice del Tipo de Cambio Real Bilateral (ITCRB) –entre Argentina y Brasil- se incrementó en promedio un 14,3% en comparación al período anterior y en términos interanuales el indicador recuperó terreno al expandirse un 2,1%.

[36] Exportaciones + importaciones.