COMERCIO BILATERAL CON LOS PRINCIPALES SOCIOS - II TRIMESTRE 2017

1. Brasil

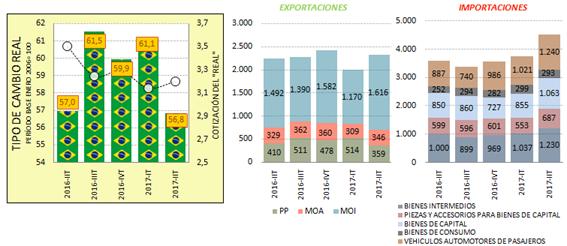

En sintonía con el primer trimestre del año, el comercio entre Argentina y Brasil se expandió durante los meses de abril y junio de 2017 un +17,6% anual y la balanza comercial consolidó un rojo de U$S2.199 millones, incrementándose en U$S861 millones respecto al año anterior. El deterioro del saldo se explicó por el fuerte incremento de las importaciones (+26%) y por una débil performance de las exportaciones (+4%) en relación al mismo lapso del año previo.

A lo largo del segundo trimestre, los embarques -que totalizaron U$S2.358 millones- aumentaron principalmente por un incremento, en términos interanuales, de las manufacturas de origen industrial (rubro que concentró el 70% de las ventas) y de las manufacturas de origen agropecuario del +8% y +5% respectivamente; en dirección opuesta, las exportaciones de productos primarios evidenciaron una baja del -12%. Con respecto a las compras al país vecino, las cuales sumaron U$S4.557 millones, se registraron significativas expansiones en todos los usos en términos interanuales: vehículos automotores de pasajeros (+40%), bienes de capital (+25%), bienes intermedios (+23%), bienes de consumo (+16%) y piezas y accesorios para bienes de capital (+15%).

Gráfico 12. Tipo de cambio real bilateral (promedio), exportaciones e importaciones con Brasil: 2016-2017.

Fuente: elaboración GERES en base a datos de INDEC, Secretaría de Política Económica y IBGE.

Si bien en lo que va del año se registró un mayor flujo comercial entre ambos países, la tendencia contractiva iniciada a fines de 2013 como consecuencia de las dificultades que atraviesan ambas economías llevó a que la participación de Brasil en el comercio exterior de nuestro país sea la más baja desde la creación del Mercosur en 1993, la cual se ubicó en torno al 20%; es decir, cuatro puntos porcentuales por debajo del promedio de los últimos años. Por consiguiente, el bajo punto de partida en el que se encuentra la relación comercial y el (frágil) crecimiento económico de ambos países para el corriente año crearon un espacio para expandir el intercambio comercial. Por último, el índice del tipo de cambio real bilateral (ITCRB) -entre Argentina y Brasil- mermó un -0,2% en el segundo trimestre respecto a igual período del año anterior. Esto se debe a que el Real se apreció un -9%, y además, la tasa de inflación del país vecino recortó su ritmo de crecimiento al totalizar un alza anual del +3,6% en el período abril-junio.

2. China

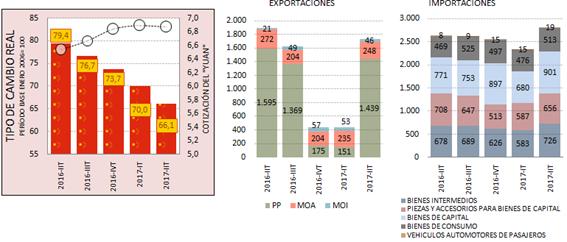

El intercambio comercial con el segundo socio comercial acusó-durante el segundo trimestre del año- una disminución del -3% anual y profundizó la contracción iniciada a mediados del año pasado; la merma se explicó por una reducción de las exportaciones (-15% i.a) que no fue compensada por el crecimiento de las importaciones (+7% i.a). Los resultados del trimestre bajo análisis reflejan una evolución, desde el año 2011, de la relación comercial donde las ventas a China fueron perdiendo terreno y las compras aumentaron sustancialmente su participación. Así, la cuenta comercial con el gigante asiático -entre los meses de abril y junio- duplicó el déficit comercial respecto a igual lapso del año previo, al totalizar U$S 1.036 millones y acumuló en el primer semestre del año un rojo comercial similar para mismo lapso del año anterior.

En el transcurso del segundo trimestre, la caída de los embarques al segundo mercado se debió fundamentalmente por una baja en los productos primarios (-10%) -rubro donde el complejo sojero es el principal protagonista- yen las manufacturas de origen agropecuario (-9%). En cuanto a las manufacturas de origen industrial, las mismas totalizaron el doble pero apenas representaron el 3% de las ventas. En relación a la expansión de las adquisiciones de productos chinos durante el período bajo análisis, la misma se explicó por incrementos en bienes de capital (+17%), bienes de consumo (+9%) y bienes intermedios (+7%). Por su parte, se verificó un retroceso en piezas y accesorios para bienes de capital (-7%),

Gráfico 13. Tipo de cambio real bilateral (promedio), exportaciones e importaciones con China: 2016-2017.

Fuente: elaboración GERES en base a datos de INDEC, Secretaría de Política Económica y NBS.

De este modo, la gira asiática que realizó el presidente, en el mes de mayo, tuvo como propósito reforzar lazos comerciales, atraer inversiones, financiamiento (renovación de swap de monedas entre los bancos centrales) y reconocer a China como economía de mercado. Respecto a esto último, el gobierno publicó una Resolución que modifica la forma de medir los precios, pero la misma no explícita como se tratarán las importaciones desde el país asiático; por ende, aumenta la posibilidad de prácticas dumping y de mayores desequilibrios en la relación comercial, poniendo en jaque el deteriorado sector industrial. Finalmente, el ITCRB -entre Argentina y China- evidenció una merma promedio durante el segundo trimestre del año del -17% contra mismo lapso del año previo y además, la economía del socio estratégico aumentó levemente su ritmo de expansión -que toca el máximo de dos años- al registrar una tasa de crecimiento del PBI del +6,9%.