INTERCAMBIO COMERCIAL CON BRASIL - IV TRIMESTRE 2013

LEVE REDUCCIÓN DEL DÉFICIT COMERCIAL CON BRASIL EN EL 2013

1. Evolución del comercio bilateral

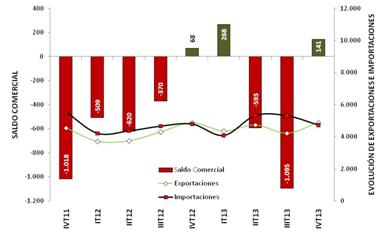

Luego del importante rojo en el saldo comercial con Brasil en el tercer trimestre, la balanza comercial con el mayor socio de la región fue superavitaria, al igual que el año pasado, por U$S141 millones durante el último trimestre del año. El saldo tuvo una expansión anual de 107,4% y se debió fundamentalmente al resultado positivo del mes de noviembre por un monto de U$S242 millones; octubre y diciembre fueron deficitarios por U$S74 y U$S27 millones.

El aumento del superávit comercial trimestral se explicó por un leve crecimiento de las exportaciones y por una disminución de las importaciones. Por un lado, el volumen embarcado subió un 0,3%, y por el otro, las compras de productos brasileños se redujeron un 1,3%. Ergo, el intercambio comercial total[30] entre ambos países totalizó U$S9.603 millones, cifra que representó una contracción interanual del 0,5%.

Gráfico 16. Evolución del saldo comercial con Brasil

En millones de U$S

Trimestral (IVT11- IVT13)

Fuente: Elaboración GERES en base a del INDEC

El flujo total entre Argentina y Brasil mostró una evolución mensual decreciente con una variación interanual para octubre, noviembre y diciembre de +4,9%, +2.4% y -9.7%, respectivamente.

El déficit comercial con Brasil persistió durante el 2013 y acumuló en el año un resultado negativo de U$S1.279 millones, reflejando una reducción de 10,6% con respecto al 2012. Tanto las exportaciones como las importaciones crecieron en comparación al año anterior; las primeras registraron una tasa de crecimiento interanual de 9,4% alcanzando la suma de U$S18.169 millones, mientras que las compras acumuladas en el 2013 subieron un 7,8% totalizando U$S19.448 millones. En consecuencia, la mayor tasa de crecimiento de los embarques en relación a las compras permitió recortar el resultado comercial negativo. El intercambio comercial finalizó el año con un 8,6% por encima de 2012, alcanzando un monto de U$S37.617 millones.

1.1 Exportaciones por rubro

Las ventas a Brasil crecieron un 0,3% en el último trimestre del año y un 9,4% en el 2013, comparación al mismo lapso del año anterior, y acumuló en el año un monto total que ascendió a U$S18.169 millones.

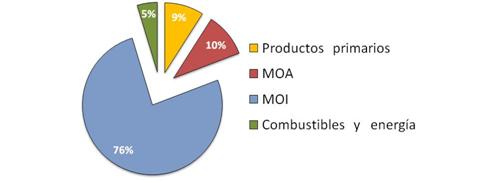

El incremento de los embarques se explicó principalmente por la expansión en las exportaciones de MOA y MOI. Éstas últimas fueron las que dieron el mayor impulso debido a que concentraron el 76,1% de los envíos al país vecino; participación que dio un salto positivo del 7,4 p.p. (puntos porcentuales) respecto a lo sucedido en el 2012.

En sentido contrario, las ventas de los productos primarios y aquellos vinculados a la energía y combustibles menguaron sustancialmente tanto el cuarto trimestre como en el año. La contracción de ambos rubros estuvo vinculada a sus respectivas crisis sectoriales (ver apartados correspondientes al sector agropecuario y energético).

Gráfico 17. Participación por rubro de exportación.

2013

Fuente: Elaboración GERES en base a del INDEC

En primer lugar, las exportaciones de productos primarios exhibieron una contracción del 65,5% (U$S313 millones) debido a una fuerte baja en las venta de cereales.

En segundo lugar, el volumen de combustible y energía enviado cayó un 35,0% (U$S145 millones), debido a menos cantidad de exportaciones de los componentes más relevantes de este rubro: “carburantes” y “gas de petróleo y otros hidrocarburos”.

En tercer término, las MOI continuaron evidenciando un menor ritmo de crecimiento; en efecto, éste rubro se incremento un 12,3% en términos interanuales, una tasa menor a la anual, la cual alcanzó una suba del 21,2%. Se destaca dentro del rubro el componente “material de transporte terrestre” (bienes de mayor valor agregado), el cual exhibió una significativa desaceleración en el último trimestre con una suba del 9,3% (U$S218 millones) en términos interanuales; sin embargo en los primeros nueve meses del año tuvo un crecimiento interanual de 32,8% (U$S1.654 millones). En el apartado “sector automotriz” se realizará un mayor detalle sobre el tema.

Por último, en el cuarto trimestre las manufacturas de origen agropecuario (MOA) se expandieron un 7,1% (U$S36 millones) en el cuarto trimestre con respecto al mismo período del año pasado; mientras que en el transcurso del año mostró una variación positiva de 8,8% (U$S41 millones).

1.2 Importaciones por uso

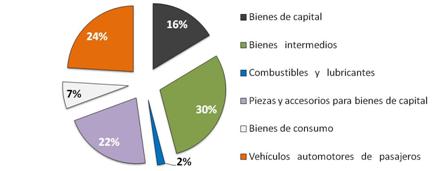

Las compras a Brasil se redujeron un 1,3% (U$S60 millones) en el cuarto trimestre de 2013 contra mismo período del año anterior, sumando en el período un monto total de U$S4.731 millones. No obstante, las importaciones exhibieron un crecimiento de 7,8% (U$S1.412 millones) durante el año, totalizando un valor que alcanzó los U$S19.448 millones.

Cabe resaltar el aumento en el ritmo de compra de vehículos de pasajeros, el cual subió 42,2% (U$S353 millones) en el último trimestre del año. En igual sentido, las adquisiciones de productos brasileños correspondiente a bienes de capital registraron un alza de 3,0% (U$S25 millones).

El componente de combustible y lubricantes no mostró variaciones en los últimos tres meses de 2013 con respecto a lo sucedido el año anterior, ubicándose en U$S3 millones.

Gráfico 18. Participación por uso de importación.

2013

Fuente: Elaboración GERES en base a INDEC

Por último, las compras de bienes intermedios, piezas y accesorios para bienes de capital, y bienes de consumo cayeron en el cuarto trimestre del año respecto a igual período del año anterior, en 6,1% (U$S93 millones), 20,5% (U$S239 millones) y 25,1% (U$S108 millones) respectivamente.

2. Contexto económico de Brasil

La economía brasileña finalizó el 2013 con un escenario de mayor tranquilidad luego de un año de fuertes turbulencias en las variables macroeconómicas más importantes. Las tensiones se disiparon (al menos temporalmente) debido a una recuperación parcial de las economías de mayor relevancia del mundo. En primer lugar, China logró mantener un alto ritmo de crecimiento (+7,7%) aunque más modesto con respecto a las fuertes tasas registradas en los años anteriores. En segundo lugar, la zona del euro sostiene una débil recuperación tras la salida de la recesión (crisis que se prolongó por 6 trimestres) durante el segundo trimestre del año. En tercer lugar, los mercados perciben un retraso en la ejecución del tapering (retiro de estímulos monetarios por parte de la FED anunciado por Bernanke el 23 de mayo); a pesar de registrase un recorte del déficit fiscal, persisten dudas sobre la sostenibilidad fiscal de los Estados Unidos.

Las tensiones económicas fueron contrarrestadas debido a la intervención que realizó el Banco Central de Brasil (BCB) en el mercado cambiario[31]. En efecto, luego de la significativa depreciación del Real que registró en agosto su punto más álgido –promedió en dicho mes R/U$S2,45- y que a su vez significó una devaluación del 16,3% en términos interanuales, el tipo de cambio comenzó a apreciarse paulatinamente. Los precios internos mostraron una evolución más moderada en relación a lo sucedido durante los primeros nueve meses del año, pero la desaceleración no impidió que los precios suban levemente en el 2013 con respecto al año anterior.

Las cuentas fiscales y externas continuaron deteriorándose. Por un lado, el sector público no financiero culminó el año con un superávit primario de R$91.306, monto que representó el 1,9% del PBI y que quedó por debajo del porcentaje de 2,39% de 2012 y la media de 3,2% alcanzada entre 2003 y 2012. Si se contemplan los pagos de intereses, el déficit ascendería a 3,3% del PBI, valor que significa una suba de un 1,8 p.p. respecto con lo sucedió en el 2012. Por otro lado, la cuenta corriente alcanzó un resultado negativo que representa el 3,6% del PBI, mientras que en el 2012 y 2011 fue del 2,4% y 2,1%, respectivamente. Dicha situación se encuentra relacionada a la notoria caída del superávit comercial, la cual fue afectada por la pérdida de competitividad de la industria.

En consecuencia, resulta importante medir el impacto de la desaceleración del crecimiento económico en Brasil y los vaivenes en la cotización del Real (en relación al Peso) sobre el intercambio comercial total entre Argentina y Brasil.

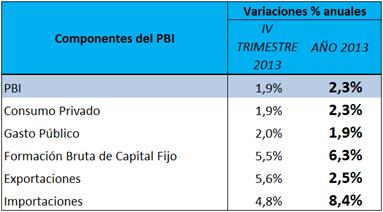

La economía brasileña se recuperó respecto al estancamiento registrado en 2012, año en el que el PBI fue prácticamente nulo (1,0%), alcanzando una expansión en el 2013 del 2,3%. En particular durante el cuarto trimestre la tasa de crecimiento fue del 1.90% respecto a igual período del año anterior.

Cuadro 17. Variación porcentual de los componentes del PBI

Fuente: Elaboración GERES en base a INDEC, BCRA, IBGE y BCB.

No obstante, los cambios macroeconómicos implementados por el gobierno de Dilma Roussef desde el 2012 no han logrado impulsar el crecimiento económico del país vecino tal como se esperaba.

El consumo privado tuvo una caída en su ritmo de expansión al crecer en el año sólo un 2,3%, muy por debajo del 3,2% del 2012 y 4,1% del 2011. El gasto público, pilar en el 2012 para sostener la alicaída actividad económica, tuvo un desempeño más débil en 2013 debido al menor margen fiscal, y se expandió un 1,9% registrando una caída de 1,4 p.p. respecto al año anterior.

Las crecientes dificultades fiscales hacen suponer un poder de maniobra fiscal más escueto para apuntalar el crecimiento en el 2014. Luego de la reducción de tasas (SELIC pasó de 9,75% a 7,25%) desde mediados de 2012, las autoridades volvieron a incrementar –paulatinamente- la tasa de referencia desde el segundo trimestre de 2013 (SELIC se ubicó en un 10% en diciembre) para contener la inflación que se había disparado en el primer semestre.

Por consiguiente, las fluctuaciones de la economía vecina constituyen un factor relevante en la determinación de las cantidades exportadas desde nuestro país hacia Brasil[32]. Debido a la alta correlación entre ambas variables, una desaceleración en su nivel de actividad repercute negativamente en dichas ventas.

3. Tipo de cambio real bilateral

No sólo la evolución de la actividad económica sino que la volatilidad cambiaria y el ritmo de los precios internos del gigante sudamericano tienen efectos en el intercambio comercial[33].

La política monetaria de reducción de las tasas de interés y la política fiscal expansiva durante el 2012 -llevada adelante por el gobierno de Dilma Rousseff- presionaron en un aumento de los precios internos a lo largo del primer semestre. El BCB adecuó la estrategia monetaria elevando la tasa de interés de referencia a partir del mes de abril luego de haber permanecido siete meses en mínimos históricos.

En este marco, la inflación de Brasil captada mediante el Índice de Precios al Consumidor Amplio (IPCA) tuvo un incremento promedio anual de 6,20%. En el cuarto trimestre, el IPCA exhibió un ritmo de crecimiento de los precios de un 5,84% en relación a igual período del año anterior.

En la Argentina, según datos estimados por GERES, el índice de precios creció en promedio un 24,85% a lo largo del año en términos interanuales, evidenciado una formidable suba en el último trimestre del año, luego de los comicios legislativos. Ergo, la inflación anual de dicho período ascendió a 27,6%.

En el cuarto trimestre, el tipo de cambio de Argentina y Brasil registraron comportamientos disímiles. El Peso se devalúo en promedio un 8,3% y el Real se apreció un 0,7% contra el trimestre anterior. Durante el 2013, el Peso y el Real se depreciaron en promedio un 20,3% y 10,6%.

De este modo, en el cuarto trimestre el Índice del Tipo de Cambio Real Bilateral (ITCRB) –entre Argentina y Brasil- se incrementó en promedio un 3% en comparación al período anterior; la suba estuvo motorizada principalmente por la devaluación del Peso. Sin embargo, el indicador cayó un 5,7% en términos interanuales.

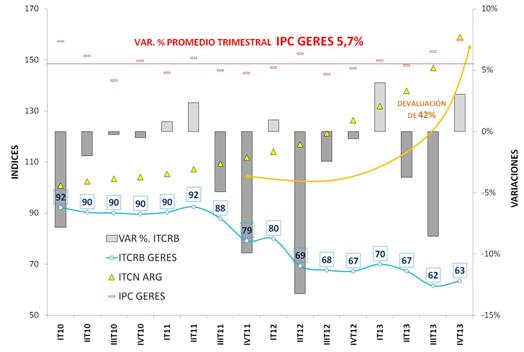

Gráfico 19. Evolución del ITCRB Argentina-Brasil, índice del tipo de cambio nominal Argentino y variaciones porcentuales del ITCRB y IPC GERES

Trimestral (IT10 – IVT13)

Fuente: Elaboración GERES en base a INDEC, BCRA, IBGE y BCB.

Debido a que el tipo de cambio real bilateral mide la evolución de los precios relativos entre Argentina y Brasil, el incremento trimestral del indicador implicó que el país se abaratara en relación a su competidor y beneficiara la rentabilidad del sector de bienes transables; por lo tanto, la capacidad de los exportadores para colocar bienes y servicios en el país vecino fue levemente favorecida por el cambio de los precios relativos. A su vez, perjudicó el precio para importar productos desde Brasil.

A pesar de que el país recuperó levemente su competitividad cambiaria con Brasil, no revierte la tendencia declinante del indicador iniciado desde comienzos de 2011.

El escenario futuro resulta delicado para las exportaciones argentinas si la falta de competitividad persiste. El sector que más sufre la pérdida de competitividad y la dependencia cambiaria es el industrial, el cual representó el 76% de las ventas durante el 2013; dentro de éste se destacan las ventas de automotores, maquinarias y aparatos, plásticos, químicos, partes y repuestos entre otros.

En consecuencia, la lenta recuperación económica de Brasil por un lado, y la pérdida de competitividad cambiaria por otro, amenazan con agudizar el rojo comercial que existe con el país vecino, y por ende con impactar en la economía local.

[30] Exportaciones + importaciones.

[31] Desde el 23 de agosto hasta el 31 de diciembre el BCB inyectó liquidez al mercado de divisas. El programa de control de la volatilidad cambiaria implicó un monto por U$S60.000.

[32] Según estimaciones publicadas en el 2010 por el Ministerio de Economía y Finanzas Públicas (MECON) -Informe Económico N°68, segundo trimestre de 2009- por cada variación del 1% en el PBI brasileño, las exportaciones argentinas variarían un 2,3%. Asimismo, si se tienen en cuenta los “efectos rezagados” o la elasticidad a largo plazo (los aumentos en las exportaciones en los siguientes períodos generados por incrementos corrientes del PBI): “…la elasticidad de las exportaciones argentinas respecto del PBI brasileño asciende a un 3,1% luego de transcurrido el plazo de un año”.

[33] La incidencia del tipo de cambio real bilateral sobre las ventas argentinas a Brasil, según estimó el MECON, resultó tener un impacto menor al efecto de las variaciones en el PBI brasileño: por cada un 1% de depreciación (apreciación) de la paridad real del peso versus el real, los embarques al país vecino se incrementarían (reducirían) un 0,2%.