COMERCIO BILATERAL CON LOS PRINCIPALES SOCIOS - IV TRIMESTRE 2016

1. Brasil

El comercio entre Argentina y Brasil volvió a repuntar en el cuarto trimestre de 2016, luego de 12 trimestres consecutivos de magros resultados. Así, el intercambio comercial entre los dos países aumentó un +15,9% debido a un crecimiento tanto de las exportaciones (+14,9%) como de las importaciones (+16,6%). Ante estos números, la balanza comercial registró en el último trimestre de 2016 un rojo de U$S 1.093 millones, que resultó un +21% más elevado respecto al obtenido durante el mismo período del año previo. De esta manera, y como consecuencia de las dificultades que atraviesa la economía local y la fuerte caída de la demanda del mayor socio comercial (con casos emblemáticos como la industria automotriz), la Argentina acumuló un déficit comercial con Brasil de U$S 4.584 millones el año pasado, el mayor rojo bilateral desde el 2011.

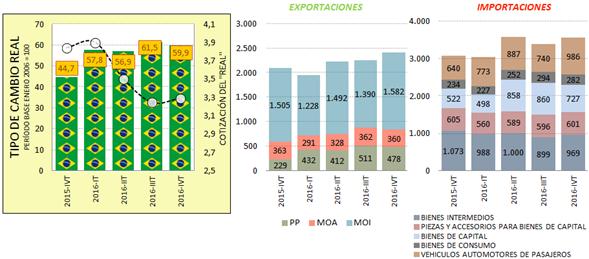

A lo largo del cuarto trimestre, los embarques aumentaron principalmente por un incremento de las manufacturas de origen industrial (rubro que concentró el 63% de las ventas) del +5%. Por su parte, las ventas de los productos primarios se duplicaron y tuvieron una participación del 20% en el total. En dirección opuesta, las manufacturas de origen agropecuario evidenciaron una leve baja del -0,8%. Con respecto a las compras al país vecino, los usos mostraron comportamientos mixtos. Por un lado, bienes de capital (+39,5%), vehículos automotores de pasajeros (+54,1%) y bienes de consumo (+20,5%) exhibieron una variación anual positiva. En sentido contrario, se registró una disminución en piezas y accesorios para bienes de capital (-0,7%) y bienes intermedios (-9,7%).

Gráfico 13. Tipo de cambio real bilateral (promedio), exportaciones e importaciones con Brasil. Según principales rubros y usos. Serie trimestral (2015-2016).

Fuente: elaboración GERES en base a datos de INDEC, Secretaría de Política Económica y IBGE.

El índice del tipo de cambio real bilateral (ITCRB) –entre Argentina y Brasil- evidenció una marcada tendencia creciente al registrar un salto anual del +34% en el cuarto trimestre, que representó la variación más elevada en 7 años. Esto se debe a que el Real se apreció un -14,3%, y además, la tasa de inflación del país vecino recortó su ritmo de crecimiento al totalizar un alza anual del +7% en el período octubre-diciembre. Por último, la economía brasileña sigue sin reaccionar y continúa en terreno negativo agravando la crisis en la que sumergió desde fines de 2013; ergo, el PBI de la mayor economía latinoamericana cerró el año con una fuerte contracción del -3,4%, luego de caer un -3,8% en 2015, y se espera un leve repunte para el corriente año, pero el avance será de un exiguo +0,8% según informó el Banco Central de Brasil.

2. China

La balanza comercial con el gigante asiático recortó en el acumulado de 2016 el déficit comercial al totalizar U$S 5.168 millones y quebró levemente la tendencia creciente del rojo comercial que regía desde el 2008. En particular, durante el trienio previo el resultado negativo promedió U$S 5.850 millones. Así, en el transcurso del año pasado, las exportaciones cayeron un -17,1% y se ubicaron en U$S 4.452 millones, mientras que las importaciones retrocedieron un -18,1% y sumaron U$S 9.620 millones.

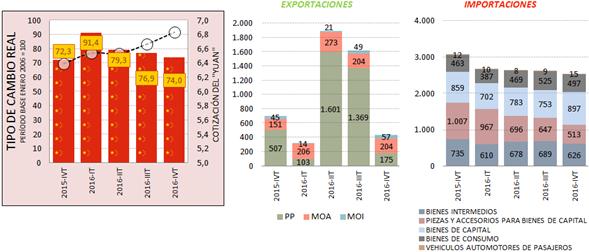

En el cuarto trimestre de 2016, los embarques al segundo socio comercial cayeron en términos interanuales un -21,9%, lo cual se explicó fundamentalmente por una abrupta merma del -65,5% de los productos primarios; cabe señalar que las exportaciones vía este rubro representaron un 30% de las colocaciones totales cuando un año atrás concentraban un 65%. A la inversa, las ventas de manufacturas de origen industrial y las manufacturas de origen agropecuario evidenciaron subas del +26,7% y 35,1%% respectivamente. En relación a la disminución en términos interanuales de las adquisiciones de productos chinos durante los meses de octubre y diciembre (-17,2%), la misma se debió por un fuerte retroceso en piezas y accesorios para bienes de capital (-49,1%), y en menor medida, por la baja en los bienes intermedios (-14,8%). Por su parte, las compras de bienes de capital y bienes de consumo presentaron incrementos del +4,4% y 7,3% respectivamente.

Gráfico 14. Tipo de cambio real bilateral (promedio), exportaciones e importaciones con China. Según principales rubros y usos. Serie trimestral (2015-2016).

Fuente: elaboración GERES en base a datos de INDEC, Secretaría de Política Económica y NBS.

En el marco de una mayor intensificación en los flujos comerciales entre ambos países desde el año 2003, resultará relevante la resolución del gobierno respecto a las medidas anti-dumping hacia las importaciones de productos industriales, debido a que China cumplió 15 años -a fines en diciembre último- de su adhesión a la Organización Mundial del Comercio (OMC) y por ende, adquirió el status de economía de mercado. Asimismo, el segundo socio comercial, además de sostener las reservas internacionales vía swap de monedas, es el principal financista de las obras de infraestructura presupuestadas para 2017 por U$S 25.000 millones. Por último, el ITCRB –entre Argentina y China– evidenció una expansión promedio trimestral del +2,3% contra mismo lapso del año previo; el alza del indicador implicó una leve suba en el precio de los bienes chinos expresados en bienes locales. Por su parte, el Yuan mostró una depreciación anual del +6,9% y los precios internos del gigante asiático acumularon una suba del +2,1% anual.