El saldo comercial se redujo por debajo de los US$10.000 millones; la cuenta corriente fue negativa por primera vez en la era K y en medio de una descomunal fuga de capitales que se elevó a US$21.500 millones, cayeron fuerte las reservas.

El deterioro del saldo comercial en el 2011 fue el correlato de la brusca reversión del saldo comercial energético, que ya venía mostrando una caída sostenida desde el 2007; de un superávit de US$2.041 millones en el 2010, se llegó a un déficit de US$3.115 millones en el 2011, es decir, una merma de US$5.155 millones en sólo un año.

Hacia fines del 2011 el gobierno se adelantó al mayor deterioro del saldo comercial que se estimaba para el 2012 y estableció numerosas trabas a las importaciones, que junto con la caída de la actividad económica, finalmente lograron mejorar el saldo comercial en ese año. Del mismo modo, impuso el cepo cambiario para frenar la insostenible fuga de capitales, sin tener que pagar el costo político y social de una devaluación brusca; en un primer momento se restringió la venta de divisas para ahorro, y luego terminó por prohibirse.

Las trabas a las importaciones, por un lado, han tenido un efecto negativo sobre la actividad económica, al afectar la inversión de los sectores que demandan bienes de capital, etc. importados. Por el otro, alimentan la inflación, dado que las importaciones normalmente poseen un rol disciplinador de los precios internos. El aspecto positivo, no menos importante, es que en teoría son favorables para conservar empleo local y alentar la actividad económica de aquellos sectores vinculados al mercado interno que compiten con la importación. El problema es que estas restricciones a las importaciones no se han llevado a cabo en el marco de un plan de sustitución de importaciones y de incentivo a la industria nacional, sino que se parecen mucho más a una medida desesperada para “salir del apuro”, ante la falta de divisas. Prueba de ello es que en lo que va de la era K, se ha profundizado la concentración y extranjerización de la economía nacional.

El cepo cambiario, por su parte, afectó especialmente la actividad de la construcción.

Cabe destacar que el gobierno también impuso fuertes controles sobre el envío de utilidades y dividendos al exterior, que en el 2012 se redujeron a US$225 millones, cuando en el 2011 se habían elevado a US$4.397 millones.

En este marco, en el 2012, a pesar de las medidas tomadas, las reservas internacionales de todos modos cayeron US$3.086 millones, lo cual se sumó a la caída de 5.814 millones en el 2011. Este año la sangría continúa; al 28 de junio, cayeron otros US$6.285 millones. Se trata de una pérdida de US$15.185 millones de reservas en dos años y medio. Dado que ya pasó el período de mayor liquidación de la cosecha, es de esperar que continúen cayendo en lo que resta del año, a menos que se pida un préstamo a algún banco extranjero para maquillarlas (ver sección Monetario).

En suma, el gobierno impuso fuertes medidas de control de importaciones, envío de dividendos, venta de divisas para ahorro, etc; pero estas medidas a su vez desalientan la entrada de dólares por otras vías diferentes a la comercial. Se van menos dólares por otros conceptos distintos al pago de deuda, pero también la economía genera menos dólares, y se deben “cuidar” los existentes (reservas) y el saldo comercial para poder afrontar los vencimientos de deuda en moneda extranjera.

![]()

Esta pone un techo bajo al crecimiento de la economía argentina, muy lejos de las tasas chinas de otros años, dado que el crecimiento erosiona el saldo del balance comercial, que actualmente es la fuente casi exclusiva de dólares de la economía, al aumentar la necesidad de importaciones, en particular, de combustibles y bienes de capital. La Argentina no cuenta con el flujo de dólares necesarios para afrontar las importaciones necesarias para crecer a tasas relativamente altas, a menos que quiera resignar reservas hasta un nivel insosteniblemente bajo.

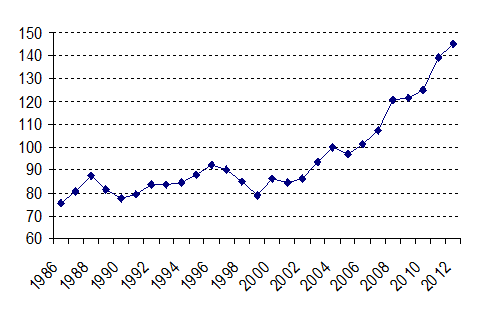

Lo paradójico es que la restricción externa volvió a aparecer en el marco de un fenomenal incremento en los términos del intercambio en los últimos años.

Gráfico 2. Índice de Términos del Intercambio, 2004=100

Fuente: Elaboración propia en base a datos de INDEC

Esta serie permite observar que a partir del año 2002 se produjo un aumento sostenido en los Términos del Intercambio[12], que alcanzaron niveles excepcionalmente elevados en el 2012. Esto es parte del famoso “viento de cola” que ha beneficiado a economías como la nuestra, exportadoras de materias primas, en los últimos años.

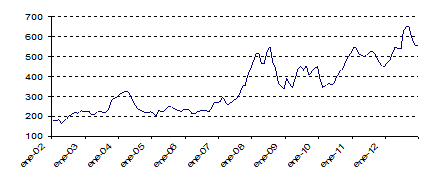

Gráfico 3. Precio FOB Argentina del haba de soja

Dólares por tonelada

Fuente: Elaboración propia en base a datos de INDEC

El precio de los granos y derivados, entre ellos la soja, exhibieron una fuerte tendencia alcista a lo largo del período, en un contexto de explosión de la demanda mundial -de países como China, y por el desarrollo de los biocombustibles- y dificultades de la oferta para hacerle frente en grandes exportadores como Estados Unidos. El contexto financiero, de dólar débil y tasas de interés bajas en EEUU, por su parte, alentó la entrada de capitales especulativos a los mercados de futuros y opciones, contribuyendo a exacerbar notoriamente las subas y aumentar la volatilidad del mercado.

Si se compara la evolución de las exportaciones y de las importaciones entre el 2002 y el 2012, se comprueba que las primeras aumentaron en su mayor parte por precio, mientras que las segundas lo hicieron en mayor medida por cantidad. Así, entre el 2002 y el 2012 las exportaciones aumentaron un 215%, debido a un incremento en los precios del 149% y de sólo el 27% en las cantidades. En cambio, las importaciones aumentaron un 661%, producto de un incremento en los precios del 48% y del 414% en las cantidades

Para darse una idea de la dimensión del impacto positivo en las cuentas externas, si en el período 2003-2012 se hubieran mantenido los términos de intercambio del 2002 –o sea, si hubieran aumentado tanto las exportaciones como las importaciones únicamente por cantidad- el saldo comercial acumulado en dicho período hubiera sido deficitario en US$8.578 millones, en lugar del superávit de US$126.809 millones, es decir, US$135.387 millones menor al saldo observado en dicho período. Al mismo tiempo, en el 2012 el saldo comercial hubiera sido deficitario en US$13.783 millones, en lugar del superávit observado de US$12.419 millones.

1. Intercambio comercial

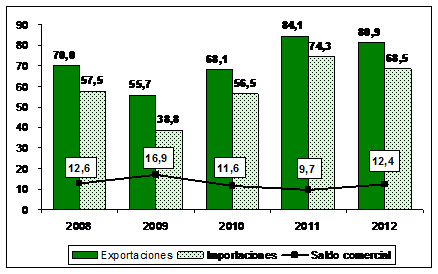

Gráfico 4. Exportaciones, importaciones y saldo comercial

En miles de millones de dólares

Fuente: Elaboración propia en base a datos de INDEC

En el 2012, el saldo comercial se elevó a US$12.419 millones, aumentando un 28% con relación al 2011. Esta mejora se explicó por la caída del 8% en las importaciones, producto del estancamiento económico y las restricciones a las importaciones. Las exportaciones también cayeron, aunque en un porcentaje menor, del 4%, a causa de la sequía que afectó principalmente la cosecha de soja, y por la reducción en las exportaciones de manufacturas de origen industrial. El saldo comercial energético mejoró levemente respecto del 2011, gracias al estancamiento de la actividad económica, arrojando un déficit de US$2.384 millones.

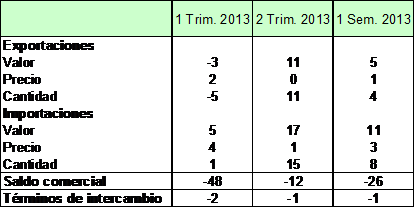

Cuadro 10. Valores, precios y cantidades de las exportaciones y las importaciones. Variación anual, en %

Fuente: Elaboración propia en base a datos de INDEC

En el acumulado enero-junio de este año el saldo comercial disminuyó un 26% anual, producto de un aumento en las exportaciones del 5% anual y de un incremento mayor en las importaciones, del 11% anual.

El aumento en las exportaciones se explica por una variación positiva del 4% anual en las cantidades y del 1% anual en los precios. Las importaciones también se incrementan más por cantidad (8% anual) que por precio (3% anual).

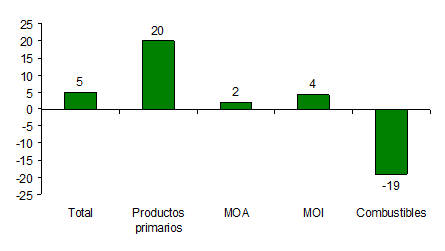

Gráfico 5. Índice de valor de las exportaciones según principales rubros, en el primer semestre del 2013.

Variación anual, en %

Fuente: Elaboración propia en base a datos de INDEC

En el acumulado del año, las exportaciones de productos primarios crecen un 20% respecto de igual período del año previo, muy por encima de las manufacturas de origen agropecuario (MOA) y las manufacturas de origen industria (MOI), que muestran un aumento discreto, del 2% y 4% anual respectivamente. Por el contrario, las exportaciones de combustibles derrapan un 19% anual.

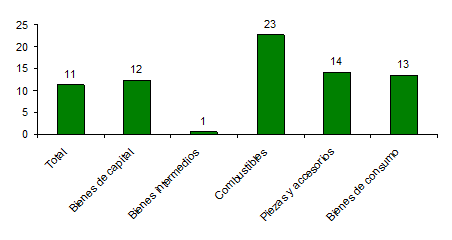

Gráfico 6. Importaciones según principales usos, en el primer semestre del 2013. Variación anual, en %

Fuente: Elaboración propia en base a datos de INDEC

En cuanto a las importaciones, en enero- junio de este año el mayor aumento lo exhiben los combustibles (23% anual); por otro lado, cabe destacar la recuperación en las importaciones de bienes de capital (12% anual), luego de la sensible caída que experimentaron en el 2012.

El saldo comercial energético, por su parte, continúa empeorando rápidamente; en el primer semestre del año acumula un déficit de US$3.247 millones, muy superior al déficit de 1.427 que exhibía en igual período del 2012; se trata de una caída de US$1.820 millones entre ambos períodos.

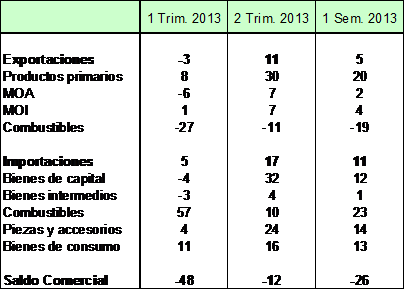

Cuadro 11. Índice de Exportaciones según principales rubros, y de importaciones según principales usos.

Variación anual, en %.

Fuente: Elaboración propia en base a datos de INDEC

La mayor caída del saldo comercial total se observó en el primer trimestre (48% anual), debido a una disminución de las exportaciones del 3% anual y a un incremento en las importaciones del 5% anual.

Del lado de las exportaciones, todavía pesaba el resabio de la campaña agrícola anterior -mermada por la sequía en el caso de la soja-, a la vez que se produjo una fuerte caída en el rubro combustibles, del 27% anual; las MOI, por su parte, tuvieron un crecimiento prácticamente nulo. En cuanto a las importaciones, se destacó el aumento en las compras de combustibles (57% anual), mientras que los restantes usos aumentaron levemente o cayeron.

En cambio, en el segundo trimestre se reflejó el efecto de la recuperación de la cosecha en las exportaciones, que aumentaron un 11% anual. Los productos primarios se incrementaron un 30% anual y MOA un 7% anual. Las exportaciones de MOI (entre ellas del sector automotriz) también mejoraron, con un aumento del 7% anual. Los combustibles, por su parte, continuaron cayendo, aunque a un ritmo un poco menor, del 11% anual.

Sin embargo, las importaciones exhibieron un aumento mayor, del 17% anual. En un marco de mayor disponibilidad de dólares por la cosecha, evidentemente se relajaron los controles a las importaciones. Los combustibles ya no explicaron la mayor parte de la suba (aumentaron 10%); el uso con mayor incremento fueron los bienes de capital (32%), los cuales a su vez explican la mayor parte del aumento en la inversión mencionado más arriba.

En consecuencia, el saldo comercial en el segundo trimestre igual disminuyó un 12% anual, a pesar de la estacionalidad de la entrada de la nueva cosecha de soja y maíz, que fue muy superior a la del 2012.

Sin embargo, debe tenerse en cuenta que la aceleración de la inflación y el intento del gobierno de llegar a las elecciones de octubre con una elevada tasa de crecimiento se contraponen con la necesidad de imponer nuevamente mayores trabas a las importaciones para limitar la caída en las reservas. Lo que es seguro es que el gobierno intensificará los controles en el cuarto trimestre del año, luego de la contienda electoral, para intentar recuperar el “terreno perdido” en estos meses, afectando el nivel de actividad. Por el contrario, en abril y mayo el gobierno soltó un poco las trabas a las importaciones, privilegiando el crecimiento y posiblemente intentando disciplinar un poco la inflación, a costa de una caída en las reservas. Sin embargo, ya en junio se volvieron a intensificar las trabas a las importaciones. Seguramente será un “tira y afloje” en los controles en los próximos meses, en función de las divisas disponibles, y del objetivo de obtener un saldo comercial holgado.

Con el repunte de la actividad económica, que implica una mayor necesidad de importaciones, junto con la caída en las exportaciones, el déficit del saldo energético podría elevarse hasta los US$6.000 millones, desde el déficit de U$S2.384 millones del 2012.