SECTOR EXTERNO - I TRIMESTRE 2014

Los datos de comercio exterior publicados por el Indec por medio de su Informe Comercial Argentino (ICA) muestra marcadas diferencias con los publicados por el Banco Central y la “base usuarios” del propio Indec, para el acumulado de 2013 y lo que va del año 2014. A partir de un análisis comparativo de las variables de exportaciones e importaciones del ICA y los de Banco Central, que son dados a conocer por medio de su informe “Mercado Único y Libre de Cambio (MULC), se determinó que los datos difundidos por el Indec despierta ciertas dudas en cuanto a su veracidad, debido a que las enormes diferencias observadas con respecto a los datos del MULC no pueden explicarse en su totalidad por una diferencia de metodologías de cálculo, como tampoco por la conducta de retención y/o demora en la liquidación de exportaciones por parte de los exportadores y la conducta de adelantar el pago de importaciones por los importadores. Por ese motivo, y ante la falta de una fuente de información alternativa, oportuna y disponible, en el presente informe se continúa utilizando los datos del Indec, aunque estos deben ser considerados –al menos por el momento- como la expresión de una tendencia u orientativo de la marcha del comercio exterior.

1. Un primer trimestre que refleja dudas en el logro del objetivo de equilibrar las cuentas externas

El saldo comercial del primer trimestre de 2014 registró un superávit de U$S120 millones como resultado de U$S15.877 millones de exportaciones y de U$S15.756 millones de importaciones. Estos valores reflejan una reducción interanual del 92%, 9,1% y 1,3% en cada uno de los agregados, respectivamente.

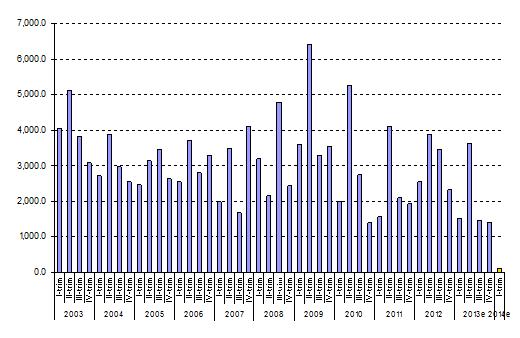

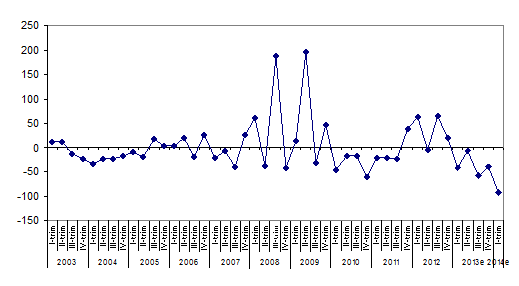

En el gráfico siguiente, puede apreciarse que el saldo comercial del trimestre en análisis es el mas bajo del período 2003-2014; mientras que en el gráfico 9, el saldo desciende continuamente en términos interanuales desde el primer trimestre de 2013[20]. Puede observarse entonces, una marcada tendencia de deterioro del excedente comercial, lo que profundiza los inconvenientes de la Balanza de Pagos.

Gráfico 8. Saldo comercial, según trimestre. Período 2003-2014 (en millones de dólares)

Fuente: Elaboración GERES en base a datos de ICA-INDEC.

Gráfico 9. Variación interanual del saldo comercial, según trimestre. Período 2003-2014

Fuente: Elaboración GERES en base a datos de ICA-INDEC.

El descenso del saldo comercial plantea el inconveniente que la demanda de divisas del sector público y privado no puede satisfacerse sin incurrir en una caída de las reservas del Banco Central; la situación de continua caída de las reservas, que en el período 2011-2013 ha sido de U$S22.103 millones no puede sostenerse indefinidamente, por cuanto el deterioro del excedente se convierte en un factor que presiona a una devaluación del Peso o una reducción de las reservas. Recordemos que el saldo comercial ha sido la fuente de divisas casi exclusiva en el esquema de crecimiento del período post-devaluación, que ha permitido financiar los déficit crónicos de las Cuentas rentas y de servicios de la Balanza de Pagos, la fuga de capitales, el pago de la deuda externa y la acumulación de reservas por parte del Banco Central. En este período, en cambio, la Cuenta financiera ha sido prácticamente deficitaria.

En el informe n° 1 del GERES se ha señalado que la Balanza de Pagos ha ingresado a partir de 2010 en una nueva etapa caracterizada por una creciente fragilidad, con una Cuenta corriente y financiera deficitaria[21] y una continúa reducción de reservas en poder del Banco Central; Desde entonces, aumentó la intervención gubernamental en la economía con medidas básicamente restrictivas tales como el control de cambio y la restricción a las importaciones –entre otras-; sin generar un cambio en la tendencia de creciente fragilidad externa observada a partir de 2010, situando los inconvenientes que suscita la restricción externa en el centro de la escena económica[22].

Los problemas de la Balanza de Pagos y la restricción externa de Argentina surgieron con los procesos de industrialización de los años 50 y han dado lugar a una voluminosa literatura latinoamericana. Allí se reconoce que el camino para resolver los problemas de la restricción externa está en la industrialización de la economía, llevada a cabo conjuntamente con una Industria Sustitutiva de Importaciones (ISI); también se advierte que la ISI no es sólo sustituir importaciones, y desarrollar una industria dependiente y enfocada al mercado interno, es también incrementar y diversificar las exportaciones[23]. Esto es así porque en un contexto en donde el ingreso de capitales externos es reducido, las importaciones y demás demandas de divisas deben saldarse con el resultado de las exportaciones, que depende en gran medida del crecimiento de la economía mundial.

En la inédita fase expansiva de las exportaciones experimentada por la economía local a partir de 2001, básicamente por mejores precios internacionales de las commodities, el crecimiento económico contó con una mayor capacidad de importación y de atender el resto de las demandas de divisas sin que se percibiera la necesidad estructural de la sustitución de importaciones o la diversificación de las exportaciones. Sin embargo, el estrangulamiento externo que atraviesa actualmente la economía ha puesto en evidencia que durante el excepcional ciclo expansivo de las exportaciones no se llevó a cabo una verdadera ISI y que persiste la necesidad estructural de divisas de la economía. La exportación continúa siendo básicamente de origen primario y el sector industrial continúa siendo altamente dependiente de insumos importados. La balanza comercial del sector industrial es crónicamente deficitaria, y se financia con el superávit de la balanza primaria. Por otra parte, el ciclo expansivo de las exportaciones por aumento de los precios internacionales parece haber alcanzado un techo, habida cuenta que el precio de las commodities registró un leve descenso en los últimos años, al tiempo que el precio de las manufacturas de importación ha tendido a incrementarse, verificándose una reducción de los Términos del Intercambio (TI). No obstante el descenso de los TI, aún se mantiene en niveles elevados si lo comparamos con respecto a 2004, y mayor aún si lo comparamos con 1993.

El salto devaluatorio del mes de enero del corriente fue la típica respuesta de corte ortodoxo a los problemas de la Balanza de Pagos. La devaluación tiene efectos recesivos y redistributivos del ingreso y, generalmente mejora el saldo comercial mediante una caída de las importaciones. Esto se debe a que las importaciones tienen una mayor sensibilidad que las exportaciones a los cambios en el nivel de actividad[24], por lo que la devaluación y las medidas de carácter recesivo que la acompañaron[25] parecen haber estado encaminadas a inducir una desaceleración económica o, en todo caso, a inducir una recesión y a mejorar el saldo comercial. Sin embargo, el desenvolvimiento de la economía y particularmente el comportamiento de las importaciones del primer trimestre están mostrando una dinámica diferente a la señalada.

Como expresáramos precedentemente, los datos del primer trimestre revelan un fuerte descenso de las exportaciones (9,1%), un ligero descenso de las importaciones (1,3%) y un mayor deterioro del saldo comercial. Tanto el descenso de las importaciones como el de las exportaciones habían comenzado a ser observados en el cuarto trimestre de 2013 como resultado de la creciente incertidumbre respecto del futuro del tipo de cambio y una incipiente desaceleración económica. Esta situación se acentúo con la devaluación del mes de enero, aunque las importaciones se mostraron relativamente insensibles a la baja a pesar de las señales de que avanza el enfriamiento económico y de las restricciones a las importaciones. Quizás parte de la dinámica pueda explicarse por el hecho de que es breve el lapso de tiempo transcurrido desde la devaluación a la fecha como para que se sientan los alcances y la profundidad del proceso de ajuste que está en marcha. No obstante, se percibe una serie de factores que siembra dudas en cuanto a la magnitud del ajuste.

En primer lugar, el incremento de precios del primer trimestre del año redujo buena parte de la mejora del tipo de cambio real, quitando fuerza al proceso de ajuste.

En segundo lugar, la decisión de fijar -luego de la devaluación- el tipo de cambio nominal alrededor de 8 pesos alimenta las expectativas de una nueva devaluación, que estimula la retención de la producción exportable – además de desincentivar la liquidación de divisas- y el adelanto de las decisiones y pagos de importación. Estos son factores que están actuando con fuerza en este momento y se manifiestan en parte en la creciente diferencia entre los datos comerciales del balance cambiario del Banco Central y los publicados por el Indec, en donde el primero registra las efectivas liquidaciones y compras de divisas por exportaciones e importaciones respectivamente, mientras que el Indec lo hace independientemente de su liquidación y pago (devengado). La retención de saldos exportables se manifiesta en la reducción de la cantidad exportada particularmente de productos primarios, cuyas cantidades descienden desde el cuarto trimestre del año pasado[26]. Al respecto, puede consultarse el informe de GERES del trimestre pasado.

En tercer lugar, Brasil que es uno de los principales socios comerciales, particularmente en el rubro industrial, se encuentra atravesando un período de menor actividad económica que retrae la exportación industrial.

En este contexto y frente a un margen de maniobra cada vez más reducido en el corto plazo en cuanto al manejo de las cuentas externas, la estrategia del Gobierno parece encaminada a una apertura de la Cuenta capital y financiera. Las actuales negociaciones y gestos con los organismos, acreedores e inversores externos (Nuevo IPC, pago a Repsol, tratativas con el Club de París, arreglos en el CIADI) están orientados a atraer capitales de inversión extranjera como por ejemplo lo ocurrido en el sector energético (con YPF) y a un eventual endeudamiento externo[27].

Esta estrategia es conocida en la historia económica de nuestro país. En los planes de ajuste y estabilización del pasado, luego de una devaluación se ha aplicado en reiteradas ocasiones una apertura de la cuenta financiera con el objeto de eliminar las restricciones a la salida de divisas y con ello crear las condiciones de confianza para el ingreso de capitales externos. Sin embargo, el reestablecimiento de un mercado libre de cambios no sólo no mejora en nada la situación de la Balanza de Pagos, sino que introduce una salida fácil para la fuga de capitales y genera una fuerte inestabilidad externa. Estos son los riesgos que acarrea las negociaciones que se están entablando en estos momentos en el marco el Club de París, Repsol, FMI y entre otros, en donde se reclama libre salida de divisas.

2.

Desempeño comercial

2.

Desempeño comercial

En el trimestre se observa un desplome de U$S1.378 millones del saldo comercial, al pasar de un resultado positivo de aproximadamente U$S1.500 millones registrado en el primer trimestre de 2013 a uno de sólo U$S120 millones. La caída es del 92% interanual, y para hallar un saldo de esa magnitud debemos retrotraernos al primer trimestre de 2001.

En materia comercial, entre los factores que explican la reducción del excedente comercial, está la continuidad del deterioro de los Términos de Intercambio (TI), una reducción de las cantidades exportadas y una ligera disminución de las importaciones.

Exportaciones

Las exportaciones del primer trimestre de 2013 fueron de U$S15.877 millones y representan un descenso del 9,1% respecto al mismo período del año pasado. La reducción se explica por una disminución de precios (3%) y cantidades vendidas (6%).

Los rubros que registran un descenso en términos interanuales son las Manufacturas de Origen Industria (MOI) y los Productos Primarios (PP). Sin embargo, el descenso de los PP (-38,6%) se destaca debido a que explica prácticamente la totalidad de la caída de las exportaciones. La reducción de las MOI (-7,2%) es compensado por el aumento de las Manufacturas de Origen Agropecuario (8,7%) y el rubro de Combustibles y energía (7,1%).

Si bien no se esperaba que el valor total de las exportaciones respondiera sensiblemente a la devaluación del mes de enero, porque el grueso de las exportaciones son de base primaria (la suma de PP y MOA supera el 55% de valor exportado), las cuales están limitadas por el ciclo productivo, las condiciones climáticas y la tecnología disponible, el fuerte descenso observado particularmente en la cantidad exportada de PP en el primer trimestre del corriente deja entrever que una parte del descenso de las exportaciones pueda deberse a una retención de ventas al mercado externo (exportación) de parte de algunos sectores o grupos de productores agropecuarios. El descenso de las cantidades exportadas, cuya magnitud ha sido del 29,3% respecto del mismo trimestre del pasado, brinda asidero a la denuncia del Ministro de Agricultura de la Nación quien ha señalado que "Hace tres meses, los exportadores, a través de la Mesa de Enlace, reclamaban una devaluación. Y ahora con el nuevo tipo de cambio siguen presionando" y que "Hay 8 millones de toneladas de granos, mayormente soja, sin liquidar". "Esto equivale a U$S3.500 millones que podrían ingresar al país"[28].

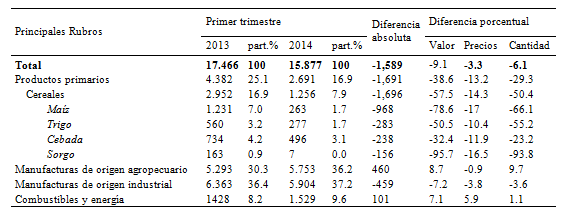

En el cuadro 10 se observa el fuerte descenso de las exportaciones de PP, explicado fundamentalmente por una caída de las cantidades exportadas y en menor medida por una reducción de precios (-13,2%). Asimismo, que tal descenso se debe al subrubro “cereales”. A su vez, puede observarse que la reducción en la exportación de “cereales” se debe principalmente al comportamiento comercial del maíz, trigo, sorgo y cebada, que muestra una fuerte caída en cantidades exportadas como también en los precios, por cuanto son los rubros que están detrás del fuerte descenso de las exportaciones primarias.

Cuadro 10. Valor, precios y cantidad de exportación, según principales rubros. Primer trimestre de 2013 y primer trimestre de 2014 (cifras en millones de dólares corrientes)

Fuente: Elaboración GERES en base a datos de ICA e Índices de Precios y Cantidades del Comercio Exterior, INDEC.

Con respecto al maíz y al trigo, la política de regular las exportaciones –el trigo tiene cupos de exportación- con el objeto de priorizar el abastecimiento del mercado interno a precios razonables llevó a una reducción de la superficie agrícola sembrada y de la cosecha de ambos cereales, manifestándose en un reducido volumen de exportación. En la campaña actual, la producción de maíz se redujo como consecuencia de una menor superficie sembrada y los inconvenientes climáticos. Por su parte, si bien la producción de trigo se ha incrementado respecto de la cosecha de la campaña anterior, las autorizaciones de exportación de 500.000 tn de maíz en los primeros días de enero del corrientes están por debajo de las autorizaciones realizadas el año pasado[29]. Por su parte, la superficie sembrada de cebada y sorgo se redujo en la actual campaña respecto a la campaña 2012/2013[30]. Es notable la magnitud de la caída de la cantidad exportada en este primer trimestre de 2014 que en promedio es la mitad de la cantidad exportada en el mismo trimestre del año pasado. El caso extremo se verifica en el sorgo, que se redujo un 94% interanual. Estos valores ponen de manifiesto que las exportaciones no sólo estuvieron afectadas por las condiciones relativas al cultivo y cosecha y a las regulaciones económicas sino también por una retención por parte de los productores agrícolas.

En cuanto a la exportación del poroto de soja (excluido para siembra), los embarques del primer trimestre tienen una magnitud relativamente reducida por cuestiones estacionales. Estas han sido de U$S29 millones y refleja un aumento respecto a los U$S4 millones exportados en el primer trimestre de 2013. El precio de las simillas y frutos oleaginosos se incrementó 1,1% en términos interanuales. Si bien a primera vista pareciera que la retención en la exportación de soja no ha sido tal como lo denunciara el Ministerio, la denuncia se refiere fundamentalmente a la retención de la “cosecha vieja” y al reducido número de transacciones en los mercados de venta a futuro “foward”. Por ejemplo, en una nota periodística de los primeros días de febrero se manifiesta que “hasta ahora solo comercializaron un tercio de lo que vendían promedio en las últimas campañas agrícolas. Con una producción 2013/14 proyectada en 53 millones de toneladas, hasta mediados de enero (último dato oficial disponible) los productores vendieron apenas 6% (3,1 millón de toneladas) de la cosecha esperada, contra el 21% que promediaba la venta a esta altura del año”[31]. Asimismo se sostiene que la posición disponible cotiza alrededor de U$S40 por tonelada, por encima de la posición mayo 2014, por lo que no habría motivos para que los productores no se deshagan de la “producción veja”. Entre los factores que explica el comportamiento de los productores agrícolas sobresale la perspectiva de una nueva devaluación, estimulada por la decisión del Banco Central de fijar la moneda local en torno de los 8 pesos en un entorno de incremento de precios.

El precio de las commodities de exportación muestra una recuperación respecto a los valores que habíamos observado a finales de 2013. Tanto el trigo, maíz, poroto de soja, aceite de soja y la carne bovina registraron hacia finales del mes de marzo mejores precios que los vigentes en diciembre. El incremento de precios se ha dado en un escenario en el que se esperaba que los precios descendieran en lugar de que aumentaran, alimentado por las señales de desaceleración de la economía China y las expectativas de incremento de las tasas de referencias de los Estados Unidos. Sin embargo, el escenario mundial ha tenido un cambio que en materia económica resulta favorable para nuestro país. Los factores que están detrás de estos cambios son, la sequía que está experimentando Brasil[32], las señales de una posible estanflacion en los Estados Unidos en el primer trimestre –que en estos momentos parece alejarse- que llevo a la autoridad monetaria a anunciar que la tasa de interés no continuará elevándose[33] y el conflicto de Ucrania[34]. No obstante ello, el escenario favorable de lo productos primarios está sustentado en una situación coyuntural que despierta ciertas dudas sobre el futuro de mejores precios. Sin embargo, los mejores precios llegaron hacia finales del trimestre, dejando los precios promedios del trimestre por debajo de los precios observados en el mismo trimestre del año anterior, lo que se refleja en una reducción de precios en términos interanuales.

Las MOI se redujeron en la suma de U$S459 millones respecto al mismo período del año pasado (7,2%). Los subrubros con mayor peso dentro las MOI son los de la industria automotriz (Material de transporte terrestre) con el 36% y de la industria química (Productos químicos y conexos) con el 20% respectivamente. La exportación de productos químicos se incrementó 2% en términos interanuales, en tanto que las exportaciones del sector automotriz se redujeron el 6%. La reducción de las exportaciones de la industria automotriz es atribuible, casi en su totalidad, a las menores ventas a Brasil. A nivel de producto, en la industria automotriz, se observa lo siguiente: en Vehículos automóviles para el transporte de personas, una reducción de U$S103 millones (10,8%); en Vehículos automóviles para el transporte de mercancías, un incremento de U$S42 millones (5%), siempre en términos interanuales.

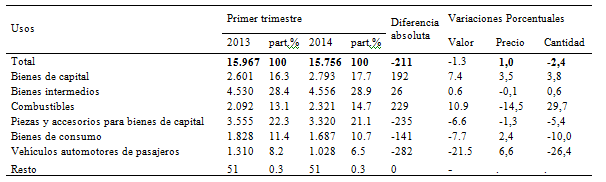

Importaciones

Las importaciones del trimestre fueron de U$S15.967 millones y refleja una caída de U$S211 millones (1,3%) respecto a lo importado en el mismo período del año anterior. El descenso se explica por una reducción de las cantidades adquiridas (2,4%), dado que los precios se incrementaron (1%).

En el cuadro 11, puede observarse que los bienes clasificados en los Usos: Vehículos automotores de pasajeros, Bienes de consumo y Piezas y accesorios para bienes de capital, descendieron respecto a los valores del año pasado.

Entre estos, se destaca la reducción de las compras de vehículos del sector automotriz por su fuerte caída (21,5%); las menores compras están explicadas por el encarecimiento en Pesos de los vehículos importados, a raíz de la devaluación del mes de enero y el aumento de los impuestos internos para los autos de alta gama. También influye el mayor costo del crédito (la tasa de interés anual –TEA- de los créditos prendarios supera el 40% en el Banco Nación con plazo de 5 años), la aceleración del ritmo inflacionario en el primer trimestre y el menor salario real. La mayor parte de las menores compras son aplicadas a Brasil, con quien se tiene déficit comercial, particularmente en el sector automotriz. La situación mejoró la balanza sectorial en el trimestre, y también ha dado lugar a que se acelere las rondas de negociaciones con Brasil para implementar un nuevo Protocolo Automotriz de mediano plazo, en las que están involucradas las empresas terminales y autopartistas. Recordemos que Argentina tiene un superávit en el comercio de autos, pero presenta un importante déficit en el intercambio de autopartes. No obstante las negociaciones bilaterales, la reducción de las importaciones también están explicadas por las restricciones cuantitativas aplicadas por Argentina por medio de demoras de autorización de las declaraciones juradas anticipadas de importación (DJAI).

En cuanto a los bienes de consumo, los factores que están detrás de su reducción son los señalados para la industria automotriz. Con respecto a la falta de una normal autorización de las DJAI, por ejemplo, en mes de enero, el presidente de la Asociación Brasileña de Industrias de Calzados (Abicalçados) denunció “que en los primeros dos meses de 2014 ha enfrentado la retención de 410.000 pares de calzados en la aduana argentina, lo que llevó a los importadores a cancelar esos pedidos”[35].

Cuadro 11. Valor, precios y cantidad de importación, según principales usos. Primer trimestre de 2013 y primer trimestre de 2014 (cifras en millones de dólares corrientes)

Fuente: Elaboración GERES en base a datos de ICA e Índices de Precios y Cantidades del Comercio Exterior, INDEC.

3. Términos de intercambio

Los términos de intercambio se definen como la relación de los índices de precios de exportación y los índices de precios de importación y expresa el poder de compra de las exportaciones. El índice de términos de intercambio del primer trimestre del corriente registró un descenso del 4,4% en relación a lo registrado en el mismo período del año anterior. Tal deterioro, es mayor aún si consideramos que lo estamos comparando con un índice que también había registrado una caída (2,3%) respecto al año anterior.

El descenso de los TI forma parte de una tendencia observada en los últimos dos años, aunque aún se encuentra en niveles elevados y favorables para el país. En efecto, en términos anuales, el índice de 2013 cayó 6,1% respecto a 2012 y, este ultimo, también había descendido un 4,3% en relación a 2011; no obstante, el índice se encuentra 36% por encima del valor de 2004 y 63% por sobre el valor de 1993 (índice base 2004=100).

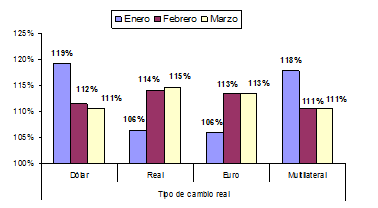

4. La ventaja cambiaria se esta licuando rápidamente por el proceso inflacionario

El incremento de precios del primer trimestre se llevó buena parte de la mejora del tipo de cambio real obtenida con la devaluación del mes de enero. En el gráfico 10, con relación a diciembre, puede observase una depreciación real del 19% y 18% respecto al dólar y el tipo multilateral (TCRM), respectivamente. Sin embargo en el mes de marzo la depreciación es sólo del 11% en ambos casos; En este periodo la inflación GERES ha sido del 14% y la devaluación nominal del Peso -cuyo epicentro estuvo en el mes de enero- ha sido del 20%. Es decir, que en sólo 3 meses la inflación se ha llevado casi la mitad de la mejora del tipo de cambio real.

Gráfico 10. Tipo de Cambio real. Periodo primer trimestre 2014. Base diciembre 2013=100

Fuente: Elaboración GERES en base a datos de Carta Económica (Broda y Asoc).

Desde una perspectiva más larga, puede verse que entre el mes de diciembre de 2007 y junio de 2012 el TCRM cayo 34%; a su vez, entre junio de 2012 y noviembre de 2013 la devaluación nominal y la inflación variaron en magnitudes similares por lo que el TCRM se mantuvo relativamente sin cambios.

[20] El saldo de 2009 es el más elevado del período 2003-2013, por la recesión de ese año, que contrajo las importaciones 33% respecto al año anterior (las exportaciones cayeron 20%). En 2012, la dinámica es similar: recesión y caída de las importaciones (-8%) y las exportaciones (-4) y un incremento del superávit comercial.

[21] En el balance del período 2010-2013, la Cuenta financiera presenta superávit en U$$757 millones; en el período 2012-2013 un déficit de U$$6.493 millones; y un en el período 2012-2013 un déficit de U$$14.211 millones.

[22] En el informe n° 1 de GERES, se distingue dos grandes etapas de la balanza de pagos. “La primera etapa cubre el período 2003-2009 y se caracteriza por el enorme superávit del Saldo Comercial que permitió financiar los déficit estructurales de las cuentas rentas de la inversión y servicios reales, el déficit prácticamente crónico de la cuenta financiera, y permitir a su vez la acumulación de Reservas Internacionales. Es la etapa de bonanza externa, sustentada en las exportaciones, divisas que en su mayor parte han financiado la fuga de capitales del país. En cambio, la segunda etapa se caracteriza por una dinámica contraria a la expresada en la etapa anterior. Se registra una Cuenta corriente deficitaria o que se equilibra a partir de las fuertes restricciones a la salida de divisas, una cuenta financiera más equilibrada o con ligero superávit logrado por una mayor intervención estatal, y reservas internacionales en descenso. Esta etapa, que puede definirse de transición, pone de manifiesto el fin del superávit externo y una creciente puja entre el gobierno y el sector privado por la fuga de divisas.

[23] La apreciación surge a partir de la constatación de que la intensidad con crecen las importaciones industriales a medida que se expande el ingreso per capital es mayor que la intensidad con crecen las exportaciones agrícolas De esta manera, en las expansiones económicas, la demanda de importaciones crece a una mayor tasa de crecimiento que las exportaciones, dando lugar a una crisis de balanza de pagos. Los ajustes casi siempre han sido la devaluación, con efectos recesivos y de redistribución del ingreso (stop). La recesión mejora el excedente comercial mediante una reducción de las importaciones, al tiempo que el descenso de los salarios reales reactiva la economía y el empleo (go). Se trata del conocido ciclo de marchas y contramarchas de la economía (top and go). Por ello, las economías especializadas en productos agrícolas están confinadas a un bajo crecimiento a largo plazo si no encaran un proceso de sustitución de importaciones.

[24] En un trabajo del CEI (Centro de Economía Internacional, Cancillería) se señala que “Este trabajo calcula las elasticidades de comercio para las cantidades exportadas e importadas por la Argentina en 1993-2008. Los resultados destacan, por un lado, la baja elasticidad que tienen los volúmenes de comercio al tipo de cambio real multilateral en relación a la respuesta a los cambios en el PIB. Por otro lado, se observa una menor elasticidad ingreso en el caso de las exportaciones, lo cual, ante tasas de crecimiento similar de la Argentina y sus socios en los próximos años, podría significar una reducción significativa en el resultado del balance comercial. Por último, ni los derechos a las exportaciones ni los aranceles parecen haber tenido un impacto significativo sobre las cantidades exportadas e importadas, respectivamente, al menos a nivel agregado.” El texto puede descargarse de: http://www.cei.gov.ar/userfiles/Elasticidades%20de%20comercio%20de%20la%20Argentina%201993-2008.pdf

[25] Reducción de subsidios, elevación de tarifas de servicios públicos, incremento salariales -en paritaria- y jubilaciones y pensiones por debajo de la inflación esperada y un incremento de la tasa de interés de referencia del banco central.

[26] Al respecto, puede consultarse el informe de GERES del trimestre pasado

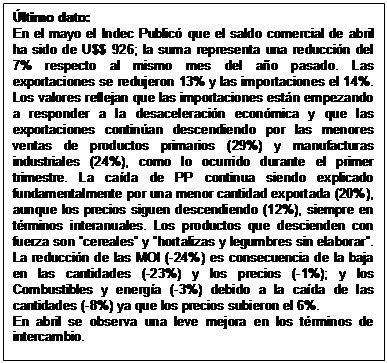

[27] Ultimo dato: al cierre de esta edición el país selló un acuerdo con el Club de París.

[28] Opiniones vertidas el 31 de enero en el diarios infobae.com. La nota se puede consultar en: http://www.infobae.com/2014/01/31/1540613-el-gobierno-denuncio-presiones-los-exportadores-que-retienen-la-cosecha-y-no-liquidan-dolares

[29] http://www.lanacion.com.ar/1655385-autoriza-el-gobierno-a-exportar-solo-500000-toneladas-de-trigo

[30] Para ampliar este tema, véase el informe n° 3 del GERES, y el actual, en el capitulo correspondiente al sector primario.

[31] http://m.cronista.com/Mobile/nota.html?URI=/contenidos/2014/02/03/noticia_0041.html

[32] http://www.elboletin.com/mercados/93361/sequia-brasil-precios-mercado-materias-primas.html

[33] Aunque actualmente se está retomando la discusión de un incremento de las tasas de referencia de la Reserva Federal (FED). Véase la nota: http://eleconomista.com.mx/mercados-estadisticas/2014/05/20/tasas-interes-podrian-subir-antes-lo-acordado

[34] Ucrania se encuentra en el top ten de los productores mundiales de trigo y maíz.

[35] http://www.lanacion.com.ar/1667056-quejas-en-brasil-por-las-trabas-al-comercio