SECTOR EXTERNO - I TRIMESTRE 2015

El déficit externo se financia con deuda del sector público

Según el informe del mercado cambiario del BCRA, el primer trimestre de 2015 registró un déficit de Cuenta Corriente cambiaria, financiado con un superávit de la cuenta capital y financiera, que a su vez posibilitó aumentar las reservas internacionales ligeramente (U$S 47 millones) por encima del nivel vigente hacia finales de diciembre de 2014.

El saldo de la cuenta mercancías aumentó por el fuerte descenso en los pagos de importaciones, ya que el cobro de las exportaciones continuaron cayendo[17]. El desplome en los pagos de las importaciones abarcó los principales sectores, mientras que la caída en el cobro de las exportaciones cubrió la generalidad de los sectores. En lo que respecta a los servicios, el déficit de la cuenta turismo continuó aumentando, porque se incrementó la cantidad de turistas argentinos que viajan al exterior y los turistas que ingresan al país liquidan sus divisas en el mercado paralelo de cambios; también se profundizó el freno a la remisión de utilidades, reiniciado el trimestre anterior, llevándola a un mínimo similar al registrado en 2012. El pago de intereses del Sector público y BCRA volvió a crecer, aunque gran parte quedó depositado en el BCRA para ser aplicados al pago de los servicios de intereses (por el momento bloqueado su pago a raíz del fallo del Juez Griesa).

En lo que respecta a la Cuenta capital y financiera, el Sector privado no financiero fue el único que registró déficit, básicamente por la adquisición de “dólar ahorro”[18] y la compra de divisas para el pago de las compras con tarjeta de crédito en el exterior, al tiempo que aumentó el endeudamiento externo. El Sector financiero exhibió un ligero superávit, mientras que el grueso de los recursos que permitieron financiar la salida de divisas correspondió al Sector público y al BCRA, por medio de una mayor deuda en moneda extranjera. Las fuentes del financiamiento han sido la aplicación de una parte del swap de monedas con el Banco Central de China, depósitos en cuenta corriente del sector privado en el BCRA y endeudamiento con organismos internacionales. En el trimestre pasado, se habían usado U$S 2.314 millones del swap con China; sin embargo, se desconoce el monto total ejecutado en el trimestre bajo análisis; no obstante, hasta el mes de febrero se habían aplicado el IV y V tramo por un parcial de U$S 900 millones[19]. En el mes de abril se continuó con la estrategia de tomar deuda para financiar los desequilibrios, emitiéndose U$S 1.415 millones de deuda por medio del bono BONAR 24 a una tasa del 8,75% anual[20]. Asimismo, YPF emitió U$S 1.500 millones a una tasa de interés de 8,5%.

El freno al pago de importaciones y a la remisión de utilidades, junto a la emisión de deuda en moneda extranjera, posibilitó redireccionar recursos y obtener otros para financiar el creciente déficit de la cuenta turismo, la fuga de capitales con la compra de “dólar ahorro” y el pago de deuda (capital e interés). De otro modo, habríamos observado una caída de las reservas. La nueva deuda adquirida tiene un costo elevado en comparación a las tasas aceptadas por países vecinos (Bolivia, Perú, Chile)[21].

En el marco de un tipo de cambio apreciado respecto a los niveles de 2012/2013, caída de las exportaciones y expectativas de devaluación (que empuja la demanda de divisas), el reciente endeudamiento del Sector público no ha sido una política adecuada o suficiente para bajar las expectativas devaluatorias, contener la demanda de divisas y eliminar o morigerar el control cambiario (a pesar de cierta calma en el mercado de divisas, en el que se estabilizó la brecha con el dólar paralelo). La estrategia de tomar deuda para financiar el déficit de cuenta corriente, la compra de “dólar ahorro” y pagar deuda vieja no parece una política sustentable y sólo sirve para ganar tiempo, a costa del crecimiento económico y tasas de interés elevadas. Tiempo que, para éste gobierno, no es suficiente para revertir los desajustes de las cuentas externas.

1. Balance cambiario

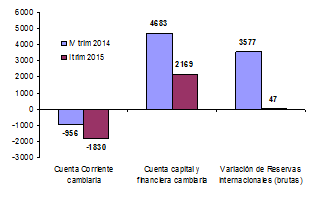

El saldo de la cuenta corriente cambiaria del primer trimestre de 2015 registró un déficit de U$S 1.830 millones, mostrando una disminución respecto al déficit del mismo trimestre del año anterior. Su financiamiento provino del superávit de U$S 2.169 millones de la cuenta capital y financiera, producto de los ingresos principalmente del sector público y BCRA por U$S 2.407 millones, que demás posibilitó que las reservas brutas del BCRA aumentaran U$S 47 millones en el trimestre[22]; de ese modo, el stock de reservas cerró en U$S 31.490 millones a fines de marzo de 2015.

Grafico 9. Balance cambiario. Saldo de los principales agregados. Cuarto trimestre 2014 y año 2014 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

2. Cuenta corriente cambiaria

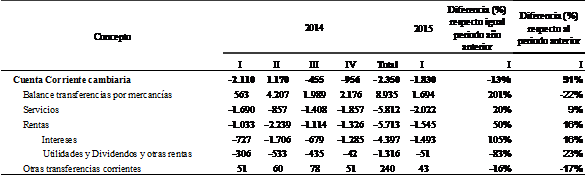

La reducción en el déficit de la cuenta corriente cambiaria se explicó por el aumento del saldo favorable de la cuenta mercancías, contrarrestado en parte por el incremento en el déficit de las cuentas servicios y rentas (cuadro 8)

Cuadro 8. Balance cambiario. Cuenta corriente. Cuarto trimestre 2014 y año 2014 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

La cuenta mercancías, que registró un saldo positivo de U$S 1.694 millones, aumentó U$S 1.131 millones en términos interanuales (201% a.a.). Sin embargo, tanto el cobro por exportaciones como el pago de importaciones se redujeron el 15% y 23% respectivamente, en términos anuales, por lo que el aumento del saldo se explicó por el mayor descenso en los pagos de importaciones. El ICA-INDEC también registró un desplome de las exportaciones (-16%) y las importaciones (-16%), que afectó la generalidad de los grandes rubros y la mayoría de usos en que se clasifican las importaciones (la excepción ha sido bienes de capital y resto (+7 y +25% respectivamente)). El descenso de ambas variable se explica por una baja en los precios y la cantidad, con una ligera reducción en los términos de intercambio.

Entre los factores que explican la caída en los pagos de las importaciones se encuentra la recesión que atraviesa la economía que deriva en una menor demanda de insumos importados particularmente del sector industrial[23], los controles y restricciones llevados a cabo por la Secretaría de comercio interior mediante la Declaración Jurada Anticipada de Importación (DJAI) y la supuesta demora del BCRA en emitir la autorización de venta de divisas[24] para el pago de las importaciones que cuentan con la DJAI aprobada, que hacia finales de diciembre (según denuncia la cámara del sector) se estimaba en torno a los U$S 5 mil millones y más recientemente en aproximadamente U$S 3.5 mil millones; de confirmarse dicha cifra, su regularización implicaría deducir ese monto del saldo comercial y su posterior adición al déficit de cuenta corriente. La diferencia en la intensidad de la caída de los pagos por importaciones registrada por el Mercado Único y Libre de Cambios (MULC) y las importaciones informadas por el INDEC, abona la denuncia de restricciones a los pagos de importaciones. En efecto, las importaciones del MULC registró en 2014 U$S 4.614 millones menos que la informada en la base usuario (BU) del INDEC, lo que podría explicarse en parte a la dilación de la autorización de venta de divisas para el pago de las importaciones que disponen de la DJAI[25].

En lo que respecta al comportamiento por sectores, en el trimestre se observó una baja generalizada en los cobros por exportaciones y una caída en los pagos de importaciones que alcanzó a los principales sectores; se destacó el sector oleaginosas y cereales por el rol como proveedor de divisas y, los sectores petróleo y la industria automotriz, por el marcado descenso en los cobros y pagos.

El sector oleaginosas y cereales realizó la mayor liquidación de divisas, por un monto de U$S 3.993 millones, lo que marcó una reducción de aproximadamente U$S 1.000 millón (-20% a.a.) respecto al primer trimestre de 2014. El resultado está en línea con la reducción generalizada de los precios internacionales de los productos agrícolas[26]. En efecto, en el trimestre se registró un descenso en los precios FOB de la soja (-20% a.a.), maíz (-19% a.a.) y trigo (-28% a.a.). Sin embargo, el INDEC informó una suba en las ventas de maíz, trigo y soja.

El sector automotriz realizó pagos de importaciones por U$S 2.354 millones (-20% a.a.), insumiendo la mayor parte del total de pagos por importaciones de bienes, a pesar de la reducción que están experimentando desde la aplicación de los controles cambiarios. El sector es fuertemente deficitario (incluido autopartes), por cuanto los controles cambiarios, las restricciones a las importaciones, la recesión de la economía y el impuesto aplicado sobre la compra de automóviles importados (alta gama) están reduciendo el déficit sectorial (lo pagos caen con más fuerza que los cobros)[27]. El cobro por exportaciones ha sido de U$S 1.667 millones (-13% a.a.), y se encuentra afectado básicamente por el estancamiento de la economía de Brasil (para ampliar, véase apartado automotriz y comercio bilateral con Brasil).

El sector petróleo realizó pagos de importaciones por U$S 1.181 millones, lo que implicó una merma de U$S 1.114 millones (-49%) respecto al mismo trimestre de 2014. El menor pago del petróleo está en línea con la reducción de los precios internacionales ocurrida a mediados del año pasado y el menor nivel de actividad económica. El cobro por exportaciones de U$S 802 millones marcó una fuerte caída (-42% a.a.), especialmente por la menor venta al exterior de petróleo crudo y carburantes, para los que el INDEC informó una caída en el trimestre del 67% y 52% anual, respectivamente. De esta manera, la mayor caída en los pagos respecto a los cobros derivó en un menor déficit interanual, que alcanzó la cifra de U$S 378 millones en el trimestre (para ampliar véase el apartado energético).

El déficit de la cuenta servicios experimentó un aumento interanual del +20% (también aumentó con respecto al trimestre anterior, +9%) y su comportamiento respondió a una combinación de un aumento en los pagos de importaciones de servicios y una reducción en los cobros de exportaciones de servicios.

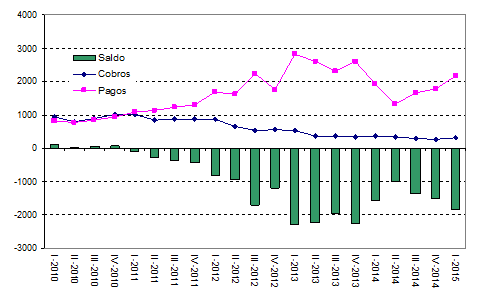

El rubro Turismo y viajes y Pasajes explica gran parte de la dinámica de los servicios, dado que representó más del 50% en el total de los pagos y alrededor del 18% en los cobros. En el primer trimestre, registró un déficit de U$S 1.850 millones (+19% a.a.), producto de una reducción en los cobros y un aumento en los pagos, dinámica que forma parte de una tendencia que arrancó en 2011. En efecto, el grafico que sigue refleja que desde principios de 2011 los cobros por turismo descienden, mientras que los pagos por turismo tienden a aumentar.

Grafico 10. Cobros, pagos y saldo del rubro Turismo y viajes y pasajes. Periodo 2010-2014 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

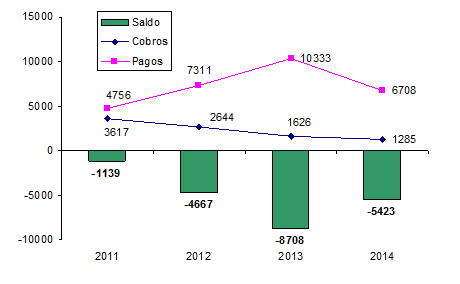

En el periodo 2011-2014, la cuenta de turismo acumuló un déficit de U$S 19.937 millones, como puede apreciarse en el cuadro que sigue.

Gráfico 11. Cobros, pagos y saldo del rubro Turismo y viajes y pasajes. Periodo 2011-2014 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

La evolución de los cobros por el servicio de turismo estuvo afectada, entre otros factores, por la venta de divisas en el mercado paralelo, la menor cantidad de turistas que arribaron al país y su composición caracterizada por un menor gasto promedio diario[28]. En lo que respecta a los pagos por turismo, está afectado por la apreciación cambiaria –al igual que el turismo receptivo- y en parte por el impuesto que rige para la compra de moneda extranjera para viajes al exterior[29]. No obstante, los pagos por turismo (registrado en el MULC) serían mayores aún, si consideramos el posible uso de billetes de libre disponibilidad demandados a partir de la rehabilitación del acceso al MULC (27 de enero de 2014)[30].

El déficit por rentas del trimestre cerró en U$S 1.545 millones, 50% por arriba del mismo periodo del año anterior. El 97% del déficit se explicó por el pago de intereses, que en términos netos arribó a U$S 1.493 millones, fundamentalmente por los pagos del Sector Público y BCRA, a organismos internacionales y tenedores de títulos públicos entre los que se incluyen los bonos Discount, Bonar 19 y Par por un monto de u$s 1.150 millones (en los pagos de intereses se incluye U$S 750 millones que tienen bloqueado su pago a raíz del fallo del Juez Griesa y que permanecen depositados en el BCRA, siendo contabilizados en las reservas internacionales)[31]. En cuanto a las utilidades y dividendos, que representaron sólo el 3% del déficit de rentas, registraron un recorte generalizado tanto respecto al mismo trimestre del año pasado como también al trimestre anterior, sin discriminación de sectores. En el trimestre pasado ya habíamos observado un fuerte ajuste a la baja, contrariamente a la evolución que venía mostrando, para ubicarse en los niveles de 2012[32].

En la cuenta corriente se observa un fuerte ajuste en los pagos de importaciones (con excepción de turismo) y utilidades y dividendos para contener el déficit de cuenta corriente, en un contexto de caída en los cobros de bienes y servicios.

3. Cuenta capital y financiera cambiaria

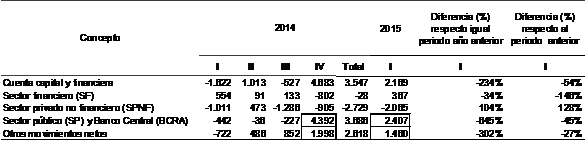

El superávit de la cuenta capital y financiera se debió principalmente al ingreso de fondos netos del Sector Público y BCRA (SP y BCRA), de las entidades financieras (SF) y de operaciones incluidas en el rubro “otros movimientos netos”, que compensó el déficit del Sector Privado no Financiero (SPNF), único sector con saldo negativo (cuadro 9).

Cuadro 9. Balance cambiario. Cuenta capital y financiera por sector. Año 2014 y primer trimestre de 2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

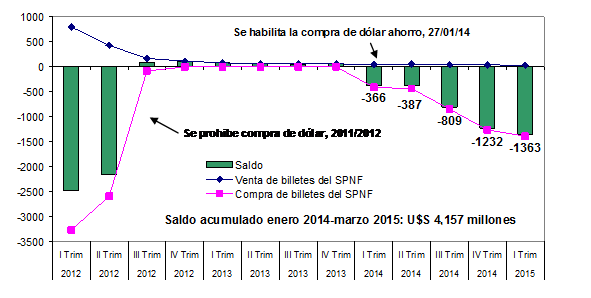

El déficit del SPNF se concentró en la formación de activos de libre disponibilidad, básicamente billetes, que registró compras por U$S 1.395 y ventas por U$S 32 millones. Desde que se eliminó (hacia fines de enero de 2014) el requisito de conformidad previa del BCRA para la compra de dólares de personas físicas (“dólar ahorro”)[33], la demanda ha ido en aumento, acumulando compras por U$S 4.364 millones; en cambio la oferta ha ido reduciéndose continuamente – incluso antes de enero 2014- y superando en cada trimestre su mínimo histórico en los registros del MULC, que va desde 2003 a la fecha (gráfico 12).

Gráfico 12. Compra y venta de dólares del sector privado no financiero. Periodo 2012-2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

La compra de dólares se explica en parte por el contexto inflacionario que está atravesando la economía, por lo que la moneda local no constituye un activo de reserva de valor adecuado, e induce un ajuste en la cartera de activos a favor de los activos nominados en dólar; la incertidumbre sobre el futuro del tipo de cambio también contribuye, al igual que la existencia de un mercado de cambios paralelo, cuya brecha cambiaria permite obtener una diferencia de cambio a partir del arbitraje[34].

El SPNF también registró déficit en la formación de activos externos específicos por U$S 639 millones y prestamos financieros netos por U$S 540 millones. El saldo negativo en los prestamos financiero se debe básicamente a la compra de U$S 860 millones por el uso de tarjeta de crédito en el exterior, la cancelación de préstamos locales y con organismos por U$S 12 millones y U$S 86 millones respectivamente, suma que fue parcialmente compensada por el endeudamiento neto en el exterior por u$s 424 millones de los sectores petróleo, comunicaciones, construcción y minería.

El ingreso neto de fondos del SF se explica “básicamente por la disminución neta de los activos externos líquidos de las entidades que conforman la Posición General de Cambios (PGC) por US$ 238 millones y por el ingreso neto de préstamos y líneas de crédito del exterior por US$ 135 millones” (BCRA). Esta última, aplicada principalmente para prefinanciaciones de exportaciones y al otorgamiento de préstamos locales en moneda extranjera, según el BCRA.

En cuanto al ingreso neto de fondos del SP y BCRA, el resultado incluye el uso parcial del swap de monedas con el Banco Central de China, ingresos por desembolsos de organismos internacionales y depósitos en cuenta corriente en el BCRA por parte del sector privado (producto del aumento de la tasa de interés y de la licitación de LEBAC en dólares), parcialmente compensado por cancelación neta de deudas. Hasta el mes de febrero se había ejecutado el IV y V tramo del swap por un parcial de U$S 900 millones; sin embargo, el BCRA no informó sobre el monto total ejecutado en el trimestre.

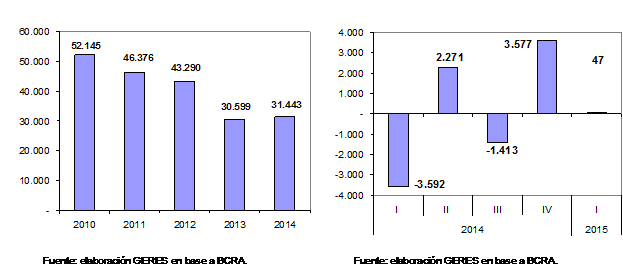

4. Reservas internacionales

Las reservas internacionales brutas aumentaron U$S 47 millones en el primer trimestre de 2015; básicamente por el ingreso de fondos del SP y BCRA y la fuerte reducción en los pagos de importaciones de bienes; aunque parcialmente compensado por la fuga de capitales a través de la adquisición de dólar ahorro, el mayor déficit de turismo e intereses del SP y BCRA.

El resultado posibilitó que el primer trimestre cerrara con un stock de reservas de U$S 31.490 millones, valores próximo al registrado hacia fines de diciembre de 2014. Es decir, que el endeudamiento público y la reducción de los pagos de las importaciones y utilidades y dividendos posibilitó estabilizar las reservas.

|

|||

Sin embargo, la mejora del stock de reservas no se basa en medidas que garanticen continuidad y sustentabilidad en el mediano plazo como lo fue con el saldo comercial hasta 2010. Se trata de medidas que contuvieron precariamente el drenaje de reservas. Por otra parte, el stock se encuentra en un nivel que no es el adecuado para garantizar la estabilidad financiera. En efecto, su cobertura no se cumple con varios de los indicadores usualmente usados para determinar su nivel adecuado. Por ejemplo: el 10% del PBI, la deuda externa total de corto plazo, el 100% de los pasivos y la base monetaria. En el caso de las importaciones se cumple a fuerza de restricciones y ajustes en la economía. A esto agrega la débil composición de las reservas.

SECTOR EXTERNO

[17]Las exportaciones continúan cayendo; única fuente de “recursos genuino” que hasta 2010 financió el déficit crónico de las cuentas servicios, rentas, la fuga de capitales, el pago de interés y capital de la deuda en dólares y la acumulación de reservas. Sin embargo, la situación se ha visto progresivamente deteriorada desde 2010. En efecto, el saldo de la cuenta corriente de la Balanza de Pagos ha sido continuamente deficitario en el periodo 2010-2014 y su tendencia ha sido el de un mayor deterioro. Por su parte, la cuenta corriente cambiaria es deficitaria desde 2013.

[18]La compra de dólar ahorro continuo aumentando, alcanzando cada mes un nuevo récord, desde que se rehabilitó la compra de dólar de libre disponibilidad, en enero de 2014, mientras que las ventas de divisas en el mercado oficial también alcanzó un récord, pero de un mínimo de ventas.

[19] La consultora Estudio Bein, informó una ejecución adicional de U$S 2.786 millones para lo que va del segundo trimestre.

[20]En la fallida emisión de diciembre se emitió U$S 286 millones del BONAR 24 a una tasa nominal anual del 8,75%. Como antecedente de dicho bono, en el mes de mayo 2014 se habían emitido U$S 3.250 millones con el objeto pagar a Repsol por la expropiación de YPF.

[21] El 22 de octubre de 2012, Bolivia emitió bonos soberanos por U$S 500 a una tasa de interés del 4,8%; el 15 de agosto de 2013 por U$S 500 millones a una tasa del 5,95%.; Perú emitió a fines de 2014 U$S 3.250 millones a una tasa inferior a 5,75% y, en la segunda mitad de marzo, emitió U$S 545 millones a una tasa del 4.728%, 0,17% por debajo de la última operación realizada en octubre del año pasado; Chile colocó en diciembre pasado bonos por 800 millones de euros a una tasa del 1,745% anual.

[22]Ajustada por tipo de pase y valuación (reservas netas) aumentaron U$S 339 millones.

[23] Aunque el ICA-INDEC registró para el trimestre un aumento (+7% a.a.) en la importaciones de bienes de capital.

[24]Según la Cámara de Importadores de la Argentina (CIRA); aunque el titular del BCRA señaló que “Es absolutamente falso que haya restricciones de pagos de importaciones”, http://www.telam.com.ar, 13/01/2015.

[25]Véase “Dudas sobre los datos de comercio exterior del indec. Diferencias en los valores de exportación entre la base usuario y el informe de intercambio comercial argentino” en http://economiageres.com

[26]Adicionalmente se contrajeron las ventas de harina de soja, parcialmente compensado por el aumento de las cantidades vendidas de trigo

[27]En el trimestre cayó la producción nacional de la industria (-16% a.a.) como también las ventas a concesionarios (-13% a.a.), según ADEFA.

[28] En efecto, entre 2010 y 2013 se redujo la cantidad de turistas ingresados por todos los pasos y recién en 2014 se observó una recuperación (+13%), tras el salto devaluatorio de enero; el perfil de los turistas ingresados por los aeropuertos de Ezeiza y aeroparque muestra que la estadía promedio se mantuvo relativamente estable en torno a los 13 días y el gasto promedio diario por turista pasó de U$S 104.1 en 2010 a U$S 84.5 en 2014 , según lo informado por la Encuesta de Turismo Internacional (INDEC).

[29]Desde 2013.

[30] La cantidad de residentes que salió del país aumentó en el periodo 2010-2013, y recién en 2014 registró una descenso (-3.4% para todos los pasos), mientras que el gasto promedio y la estadía promedio se mantuvo estable (la estadía promedio está en aproximadamente las 15 noches y el gasto promedio diario en U$S 8). El primer trimestre de 2015, nuevamente aumentó (8,4%) el turismo en el exterior, aunque el gasto total se redujo (-17%), como resultado de una menor estadía promedio (-7,4%) y gasto promedio diario (-10.2%); También aumentó (5,4%) el número de turistas que visitó el país, aunque el gasto total se redujo (-0,6%), fruto de una menor estadía promedio (-4,1). No obstante, el turismo emisivo por todos los pasos superó en más de 800 mil personas al turismo receptivo.

[31] Cuya contrapartida se registra como ingresos en otros movimientos netos.

[32] El promedio trimestral del saldo en 2012 ha sido de U$S -56 millones, U$S -341 millones en 2013 y U$S -329 millones en 2014.

[33]Aunque sigue vigente la validación fiscal de la AFIP.

[34] De aquellos sin capacidad de ahorro y que obtienen el permiso de la AFIP (validación fiscal), para lo cual deben disponer de un trabajo formal e ingresos superiores a los $10.000 (entre otros requisitos).