SECTOR EXTERNO - I TRIMESTRE 2016

La economía continua sujeta a los condicionamientos que impone la restricción externa , a los que se agregan el viento de frente que viene de Brasil y el suave crecimiento del resto del mundo.

Las reservas internacionales registraron en el primer trimestre un importante crecimiento comparado con el trimestre previo, ubicándose por encima de los U$S 29 mil millones. La base de sustentación del crecimiento han sido los anabólicos de las operaciones de pases pasivos con bancos extranjeros y el endeudamiento de gobiernos locales (y más tarde por el gobierno nacional); a los que debe agregarse la política monetaria y cambiaria que sostiene una elevada tasa de interés pasiva de referencia y una relativa estabilidad en el tipo de cambio nominal; como así también, la mayor liquidación de divisas del sector agroexportador.

La elevada tasa de interés que ofrece particularmente el Banco Central mediante las letras bancarias (LEBAC) tiene, entre sus objetivos, absorber los pesos sobrantes y con ello quitar presión a la demanda de dólares. A su vez, el tipo de cambio nominal ha mostrado una relativa estabilidad durante el trimestre, justamente por la elevada tasa de interés y el mayor ingreso de divisas del sector agroexportador. No obstante, la combinación de altas tasas y estabilidad cambiaria conlleva una transferencia de ingresos del Banco Central a los grupos concentrados a través de una renta que se valoriza en dólares; por otra parte, pone un freno a la inversión y a la actividad económica, ya que proyectos de inversión que antes eran rentables han dejado de serlo (y los recursos que potencialmente podrían estar disponibles para la inversión encuentran en el sistema financiero-cambiario una renta que se valoriza en dólares). Estos factores, además de los beneficios recibidos con la eliminación de las retenciones para los productos agrícolas y la baja de retención en el caso de la soja, están detrás del importante incremento de la liquidación de divisas del sector agroexportador. El sector, además de aumentar el volumen de ventas, apoyada en una producción próxima a los máximos históricos y en la producción retenida de campañas anteriores, también aumentó la liquidación de divisas en concepto de adelantos de embarques futuros. Este comportamiento determinó que en el mercado cambiario se registrara un importante ingreso de divisas por transacciones de bienes, incluso superior a los pagos, compensando los egresos por turismo y los correspondientes a los intereses y utilidades y dividendos (rentas), por lo que la cuenta corriente cambiaria resultó practicante equilibrada.

No obstante, las perspectivas de la cuenta corriente para el resto del año no son alentadoras, debido a la fragilidad de los pilares que sustentan la mejora observada en el trimestre.

En primer lugar, se debe considerar que el mayor volumen de venta de la producción agrícola tiene un limite natural dado por la rigidez de su oferta en el corto plazo, por lo que no puede erigirse como la fuente de financiamiento del déficit por turismo, rentas, importaciones del sector industrial, fuga de capitales y demás demanda de divisas. Por otra parte, la depreciación real del peso obtenida con la devaluación del mes de diciembre pasado, se está erosionando por los elevados niveles inflacionarios -comparado con los países socios comercialmente- en un contexto de estabilidad cambiaria. A su vez, Brasil, principal socio comprador de manufacturas (MOI), se encuentra atravesando una profunda crisis política y económica que proyecta extenderse al menos hasta 2017 . Asimismo, el crecimiento mundial es débil, panorama que plantea mayores desafíos a una salida exportadora. En lo que respecta a los términos del intercambio, la situación resulta poco alentadora, dado que el índice desciende continuamente desde el pico máximo alcanzado en 2012.

En lo que respecta a la cuenta capital, registró superávit en base al endeudamiento del sector público, que financió la salida neta de capitales del sector privado no financiero; de esa forma, continúa con una dinámica ya presente en la la última parte de la gestión anterior. La inversión extranjera directa (IED), sobre la que están depositadas altas expectativas de financiamiento, mostró un mayor dinamismo comparado con los pobres resultados de los últimos años, aunque aún se encuentran lejos de poder financiar la demanda de dólares de la economía. Tal como se señalara en el informe anterior de GERES, la evidencia empírica señala que la IED por lo general crece cuando está iniciado un ciclo de crecimiento económico, por cuanto la actual recesión económica no contribuye a la política de atracción de capitales externos (en ese contexto puede leerse la propuesta de un nuevo blanqueo de capitales).

1. Resultados del Balance cambiario[13]

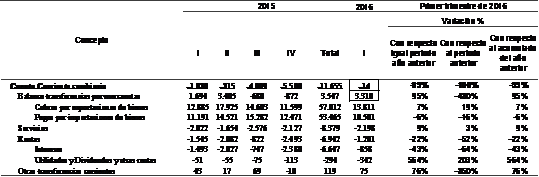

La Cuenta corriente cambiaria del primer trimestre de 2016 resultó equilibrada, mientras que la Cuenta capital y financiera experimentó un saldo positivo de U$S 3.549 millones; como resultado, las reservas internacionales brutas aumentaron U$S 4.008 millones, un incremento trimestral que sólo es superado en tres ocasiones en el periodo 2003-2016 (y que interrumpe dos trimestres consecutivos de caída), situando su stock hacia fines de marzo de 2016 en U$S 29.572 millones.

2. Cuenta corriente cambiaria

El saldo equilibrado de la Cuenta corriente se explica por el mayor ingreso de divisas por cobros de exportaciones y el menor pago de importaciones, que derivó en un importante superávit de la cuenta mercancías por U$S 3.310 millones, que compensó los saldos negativos crónicos de las cuentas servicios y rentas (cuadro 9).

Cuadro 9. Principales conceptos de la Cuenta corriente cambiaria. Periodo 2015-2016 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

Los ingresos por cobros de exportaciones aumentaron 7% anual, y estuvieron impulsados fundamentalmente por el desempeño del rubro oleginoso, aceites y cereales que liquidó divisas por U$S 6.766 millones, que implica un aumento del 69% respecto al mismo periodo del año anterior. Dicho incremento se sustenta en el mayor volumen de ventas, particularmente de soja, trigo y maíz, que compensa con creces el descenso de precios de las commodites. En efecto, según el BCRA, las cantidades vendidas de maíz aumentaron 908%, las del complejo soja 97% y 326% del trigo; por su parte, los precios descendieron -12%, -17% y -27%, respectivamente, compensando en parte los aumentos de las cantidades.

El mayor volumen de venta estuvo impulsado por una serie de medidas que elevaron el precio interno que recibe el productor agropecuario, destacándose la eliminación de los derechos de exportación para todos los productos agrícolas con excepción de la soja y sus derivados, que obtuvieron una reducción de 5pp en las alícuotas .Entre los incentivos también debe contarse la política monetaria y cambiaria del banco central -aunque de un modo indirecto-, que elevó las tasas de interés pasivas del mercado interno en un contexto de tipo de cambio relativamente estable, situación que permite valorizar en dólares la renta de una inversión financiera (“renta financiera”).

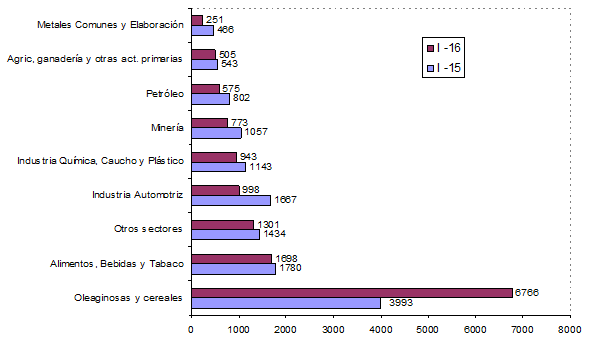

El resto de los sectores mostraron un claro contraste con respecto al rubro oleaginoso y de cereales. Por ejemplo, el Sector automotriz registró una caída interanual en el cobro de exportaciones de -40%, nuevamente una tasa récord, como reflejo de la recesión que atraviesa Brasil, principal socio comprador de los vehículos locales. En cuanto a los demás sectores, en su conjunto, registraron una caída anual de -16% (U$S -1.179 millones) en el cobro por exportaciones (gráfico 8).

Gráfico 8. Cobros de exportaciones por sector (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

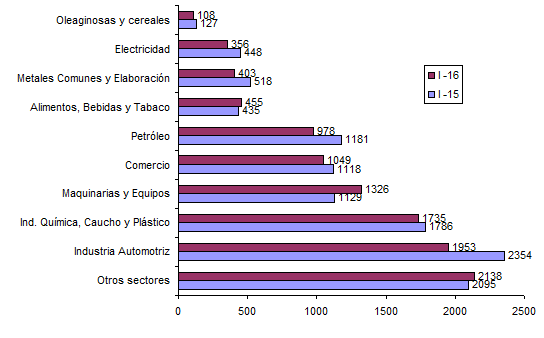

En lo que respecta a las importaciones, su dinámica ha dejado de estar afectada por las restricciones cuantitativas y cualitativas de la gestión anterior, y ha pasado depender principalmente de la evolución de la actividad económica. En ese marco, los pagos de importaciones registraron en el trimestre un descenso del -6% anual; performance que se ha extendido prácticamente a la generalidad de los rubros, destacándose como excepción Alimentos y bebidas, Maquinarias y equipos y otros sectores (gráfico 9).

Es importante considerar que el mercado de cambios operó en el marco del cronograma mensual de pagos pendientes por compras realizadas en el exterior y remitidas al país antes del 17/12/15, estimado en un principio en torno a los U$S 5 mil millones de dólares. En ese marco, se infiere que los pagos de importaciones habrían descendido por debajo del -6% (registrado en el trimestre) si no hubiese operado dicho programa.

Gráfico 9. Pagos de importaciones por sector (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

En línea con lo informado por el BCRA a través del Balance Cambiario, el INDEC reportó un descenso anual de -3,4% en las importaciones, también de un modo generalizado, siendo la excepción el rubro “Bienes de consumo” (+5,5%) y “Vehículos automotores de pasajeros” (+44,1%), que tienen relativamente baja participación en el total de importaciones (13% y 7,3% respectivamente). La menor importación de Bienes de capital (-1.1%), Bienes intermedios (-12,3%) y Piezas y accesorios de bienes de capital (-1,9%) son reflejos de la acuciante situación del sector industrial.

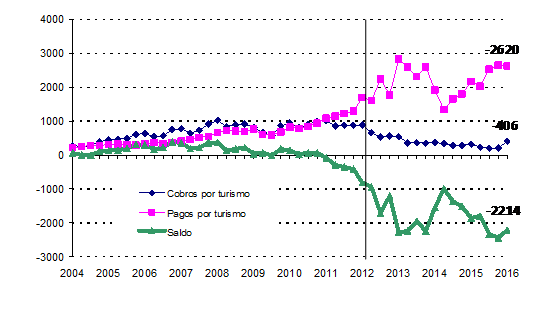

La Cuenta servicios registró egresos netos por U$S 2.198 millones, lo que representa un aumento del 3% respecto al mismo periodo del año anterior. Su performance continúa estando explicada principalmente por las erogaciones netas del rubro turismo que en el trimestre trepó a U$S 2.214 millones, el cual implica un aumento del 20% interanual. Esto se debe a la reducida oferta de divisas en el mercado oficial de cambios por parte de los turistas que visitan nuestro país -a pesar de una ligera recuperación respecto a lo observado en los trimestres anteriores - y por la creciente demanda de divisas de los residentes del país que viajan por turismo al exterior. Sobre dicha tendencia inciden la incertidumbre que aún se mantiene sobre el mercado cambiario, en parte por lo reciente del levantamiento del “cepo cambiario” y la relativa apreciación cambiaria que incentiva el turismo emisivo.

Grafico 10. Cobros y pagos por turismo. Periodo 2004-2016 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

Las operaciones por rentas resultaron en salidas netas por U$S 1.201 millones, lo que representa un descenso de 22% anual. Sobre el mismo incide básicamente el pago de intereses del Sector público, particularmente después que se estableciera la restricción al giro de utilidades (año 2012).

En cuanto a las utilidades y dividendos, aún se encuentran muy por debajo de observado en 2011; sin embargo, se observa un importante dinamismo respecto a lo registrado en el mismo trimestre del año pasado y al igual que el anterior.

3. Cuenta capital y financiera

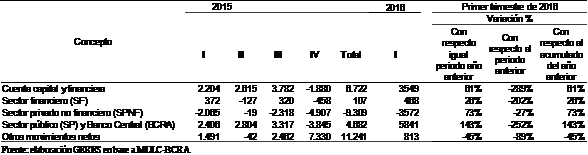

La Cuenta capital y financiera registró un saldo positivo de U$S 3.549 millones en el primer trimestre, producto principalmente de las operaciones del Sector Público y BCRA que registra ingresos netos por U$S 5.841 millones, y en menor medida por los rubros Otros Movimientos Netos y Sector Financiero, compensado parcialmente por la salida de divisas por parte del Sector Privado No financiero (SPNF) (cuadro 10).

Cuadro 10. Saldo sectorial de la Cuenta capital y financiera. Periodo 2014 – 2015 (en millones de dólares)

El flujo negativo del SPNF se debe principalmente de la Formación de activos externos (FAE) y la cancelación neta de préstamos financieros, compensado en parte por la inversión extranjera de no residentes (IED) y a inversión de cartera.

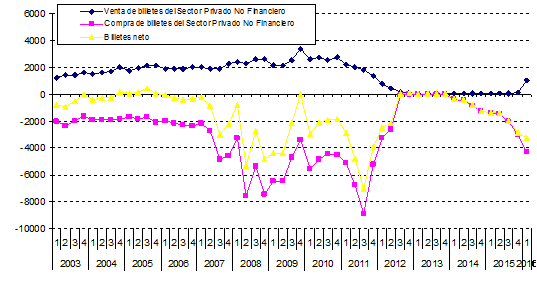

La FAE se explica básicamente por la compra de billetes que continua creciendo desde que en enero de 2014 se relajaron los controles cambiarios. En el trimestre el sector privado adquirió billetes por U$S 4.310 millones, que implica un aumento de 44% respecto al trimestre anterior, ubicándose en torno a los niveles previos al arranque del “conflicto agrario” en 2008. En cambio la venta de billetes ha sido de U$S 1.011 millones, valor que ha estado por encima de los U$S 139 millones verificados en el trimestre anterior. Con posterioridad al levantamiento del cepo cambiario en el mes de diciembre se observó una recuperación de esta variable; no obstante, al contrario de la compras, se encuentran en menos de la mitad de lo registrado en los meses previos al conflicto agrario.

Grafico 11. Compra, venta y saldo de billetes en el MULC. Periodo 2003-2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

La cancelación neta de Préstamos financieros del SPNF registró egresos netos por U$S 206 millones en el trimestre, básicamente por la compra de moneda extranjera para el pago de tarjetas por compras en el exterior (compensado en gran medida por la adquisición de prestamos financiaros locales y en el exterior).

En el caso de la Inversión Extranjera Directa (IED) se observaron ingresos netos por U$S 513 millones, implicando un aumento de 25% con respecto a lo verificado en el mismo trimestre del año anterior (en el trimestre anterior su variación había sido prácticamente nula). La recuperación de la IED se encuentra liderada por los desembolsos destinados al sector petrolero por U$S 147 millones y la industria química, caucho y plástico por U$S 37 millones. También debe destacarse el Ingreso de inversión de cartera por U$S 174 millones, lo que representa un cambio con respecto a la tendencia observada en los últimos años, en donde el ingreso de fondos por esta vía ha sido prácticamente nulo.

El Sector público registró superávit por U$S 5.841 millones, producto fundamentalmente de la concertación de pase pasivo del BCRA con bancos extranjeros por U$S 5.000 millones y de la emisión de títulos en moneda extranjera por U$S 1.250 millones de gobiernos locales. Ya en el segundo trimestre, a mediados del mes de abril, el gobierno nacional emitió bonos por U$S 16.500 millones para cancelar la deuda en default, de los cuales un aparte pasó a la acumulación de reservas.

El resultado positivo del Sector financiero se debe a una disminución neta de los activos externos líquidos (PGC) por unos U$S 740 millones, parcialmente compensado por la cancelación neta de préstamos y líneas de crédito del exterior por unos US$ 280 millones (según el BCRA).

4. Economía mundial

En el informe WEO del FMI del mes de abril se pronostica un crecimiento mundial del 3,2% en 2016 y del 3,5% en 2017, lo que representa una revisión a la baja del 0,2% y el 0,1%, respectivamente, en comparación con las estimaciones del mes de enero de 2016. También pronostica que el crecimiento de las economías avanzadas seguirá siendo moderado y que se situará en el orden del 2%; en tanto que las economías emergentes y en desarrollo seguirán dando cuenta de la mayor parte del crecimiento mundial (4,1% este año y el 4,6% el próximo); no obstante, las perspectivas son desiguales para los diferentes países.

5. Índice de términos del intercambio

En el primer trimestre de 2016 el índice de los términos del intercambio, que mide la relación entre los índices de precios de exportación e importación, registró una baja de 2,2% respecto al primer trimestre de 2015. En los últimos 3 años los precios internacionales no evolucionaron favorablemente para el comercio exterior argentino. Se observa continuo descensos del Índice de Términos del Intercambio (ITI), acumulando una baja de 13% en el trienio. Pero tal como señaláramos con mayor detalle en otros informes del GERES, éste aún se encuentra en niveles históricamente favorables. El descenso del índice de precios de exportación explica la caída de los términos del intercambio, dado que lo hace con mayor intensidad que el retroceso que también registra el índice de precios de importación: en el trimestre bajo análisis, las variaciones han sido de -14% y -12% anual, respectivamente.

[13]El Balance Cambiario (BC) es un informe del BCRA que registra las transacciones cursadas en el Mercado Único y Libre de Cambios (MULC) y actúa como Proxy de la Balanza de Pagos. El BC constituye un importante instrumento que permite analizar la coyuntura en materia de transacciones de divisas.