SECTOR EXTERNO - I TRIMESTRE 2017

1. Déficit de cuenta corriente cambiaria[6]

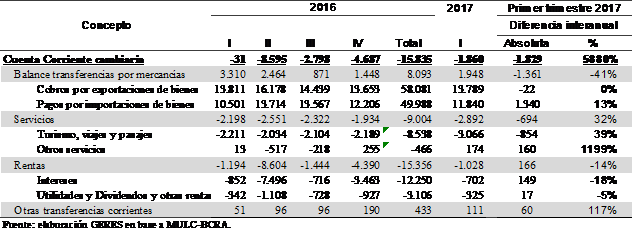

La cuenta corriente cambiaria del primer trimestre registró un déficit de U$S 1.860 millones, que se extiende a U$S 3.175 millones en el mes de abril. El resultado se explica por la incidencia del saldo deficitario de las operaciones por servicios y rentas, que no llegaron a compensarse por el cada vez más reducido superávit de la cuenta mercancías. En comparación con igual período de 2016, aumentó el déficit por servicios (reales) y se redujo el saldo favorable por mercancías, mientras que la erogación neta por rentas se mantuvo prácticamente en los niveles del año pasado -en rigor, se aprecia una ligera baja (Cuadro 11).

Cuadro 11. Principales conceptos de la Cuenta corriente cambiaria. Trimestres de 2016 y 2017

(en millones de dólares)

En cuanto al rubro mercancías, la baja del saldo favorable se debe al mayor pago de importaciones en un marco de relativa estabilidad de los cobros de exportaciones.

El pago de importaciones aumentó U$S 1.340 millones (+13%), de los cuales U$S 1.195 millones corresponde al rubro automotriz (+61%); el resto de los sectores, con excepción de Oleaginosas y cereales, que exhibió una suba de U$S 230millones (+203%), presentaron incrementos más bien moderados. Es más, el sector petróleo disminuyó el pago de importaciones por U$S 269 millones (-27%) y la minería por U$S 8 millones (-11%). Oportuno es importante considerar que la suba interanual de los pagos está afectada por la baja base de comparación, debido a que en el primer trimestre de 2016 estaban frescos los primeros síntomas de la devaluación de diciembre de 2015 y las medidas adoptadas estaban reestableciendo el pago de importaciones (cronograma de pago). Pero más allá de esa consideración, y en línea con el balance cambiario, el INDEC informó un incrementó de 7,5% en las importaciones, liderado en términos absolutos por la compra de vehículos automotores de pasajeros (+43,3%), seguido por Bienes de capital (+14,3%) y Bienes de consumo (+18,2%), mientras que las compras de Piezas y accesorios de bienes capital y de Combustibles evidenciaron descensos de 5% y 1,5% respectivamente[7].

El cobro de exportaciones en el trimestre bajo análisis ha sido de U$S 13.789 millones, una cifra similar a la observada en igual trimestre de 2016. Desde el punto de vista sectorial, el rubro Oleaginosas y cereales liquidó divisas por U$S 6.084 millones, el 44% del total, que representa unos U$S 690 millones menos que lo observado en igual trimestre de 2016 (-10%). El sector automotriz experimentó un ligero aumento interanual (U$S 124 millones, +12%), que valió para cortar una racha de 13° trimestres consecutivos de caídas. El resto de los sectores, en su mayor parte, registraron subas moderadas en términos absolutos y consiguieron compensar la baja observada en el sector agroexportador. Al igual que en el caso de los pagos de importaciones, pero en sentido contrario, el cobro de exportaciones está afectado por una elevada base de comparación, por la liquidación anticipada de exportaciones por el sector agroexportador, en el marco de los acuerdos alcanzados en la salida del “cepo cambiario”. Aun así, los resultados están en línea con lo señalado por el INDEC, que informó un aumento de las exportaciones de 1,8% en el primer trimestre, con sensible caída en el rubro primario (-7,2%), y aumentos en manufacturas de origen agropecuario (MOA) (+0,4%), industrial (MOI) (+7,8%) y Combustibles (+42,4%).

Desde el punto de vista de los balances sectoriales se destaca el abultado déficit del sector automotriz. Desde la salida del “cepo cambiario” los pagos de importaciones se encuentran aproximadamente entre una y dos veces por encima de los cobros, acumulando U$S 6.663millones de déficit en 2016 y U$S 2.027 millones en los primeros tres meses de 2017. La performance explica en gran medida el deterioro de la cuenta mercancía, debido a que el resto de los sectores evidenciaron en su mayoría relativas mejoras interanuales (mejoraron la minería, agricultura, petróleo, metales, industria química y otros sectores; alimentos y bebidas experimentó un ligero deterioro en su superávit).

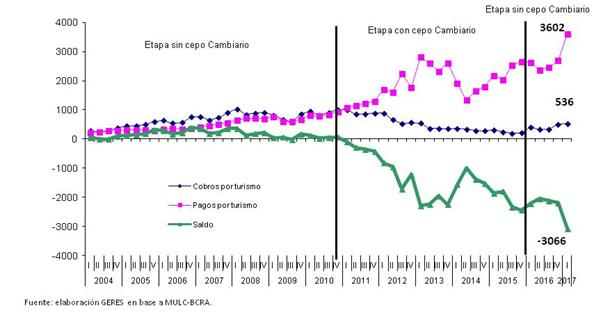

La cuenta servicios registró déficit por U$S 2.892 millones, que implica un aumento de U$S 694millones respecto al mismo período de 2016. Este se debe al rubro turismo, dado que el resto de los sectores en su conjunto exhibieron saldos favorables. En efecto, el turismo experimentó un saldo negativo de U$S 3.066 millones, mientras que el resto de los sectores registraron un superávit de U$S 174 millones (se destacan los sectores “Empresariales, profesionales y técnicos” y de “Información e informática”). En el trimestre anterior, había mostrado una disminución interanual de su balance negativo, sin embargo, en el período abajo análisis exhibió un sensible aumento (+39%), alcanzando un nivel récord en el MULC (Gráfico 9).La cuenta turismo se ha convertido en un canal por donde drena gran parte de las divisas que ingresan al país y representa uno de los principales factores que explican el deterioro de la cuenta corriente. La sangría se manifiesta crónicamente desde 2010,y desde entonces a la fecha acumula un rojo superior a U$S 40 mil millones, yno se aprecian elementos que permitan inferior un cambio de tendencia en el corto plazo. Por la magnitud de su deterioro, las causas explicativas se encuentran en una multiplicidad de factores, entre los que se hallan la apreciación cambiaria, la suba de los ingresos en dólares, la inflación, la política de promoción de los atractivos turísticos locales y las pautas culturales de consumo de la sociedad argentina. Durante el año pasado, según el INDEC, el turismo emisivo y receptivo contabilizado en los Aeropuerto Internacional de Ezeiza y Aeroparque Jorge Newbery, fue de 3,340millones (+15%) y2,263 millones (-1,8%), respectivamente, con un balance negativo de -1,077millón[8]. Para el primer cuatrimestre de 2017, y de acuerdo a lo reportado en el balance cambiario, se registraron incrementos interanuales del turismo emisivo y receptivo de 13% y 2,8%, respectivamente.

Grafico 9. Cobros y pagos por turismo. Período trimestral 2004-2017 (en millones de dólares)

El déficit de la cuenta rentas se explicó principalmente por el pago neto de intereses y en menor medida por el giro de utilidades y dividendos. El pago intereses, principalmente por parte del sector público, es otro agujero por donde escapan gran parte de las divisas ingresadas por la cuenta financiera. En el trimestre bajo análisis los egresos netos por este concepto arribaron a U$S 702 millones, lo que marca un descenso respecto al mismo período del año pasado, y particularmente con el trimestre anterior. No obstante, más recientemente, en el mes de abril, ascendieron a U$S 1.237 millones, una cifra sensiblemente menor en la comparación interanual, cuando se cancelaron unos U$S 4.900 millones con motivo del arreglo con los “fondos buitres” de la deuda en default. El giro de utilidades y dividendos, en términos netos, arribó a U$S 325 millones, una cifra ligeramente inferior en términos interanuales. Desde la salida del cepo cambiario evidencia un mayor dinamismo, pero no llega a los niveles de 2011 cuando el MULC contabilizó un récord anual de remisión de utilidades. En efecto, en aquel año, el giro de utilidades y dividendos reportó la friolera de U$S 4.397 millones (en 2016 trepanaron a U$S 3.106 millones, un 29% por debajo del nivel récord).

2. Superávit de la Cuenta capital y financiera y acumulación de reservas

La Cuenta capital y financiera cambiaria exhibió un importante saldo positivo, que posibilitó el financiamiento de la cuenta corriente, la acumulación de reservas y la demanda del sector privado. El resultado ha sido producto principalmente de las operaciones del Sector Público y BCRA y del Sector financiero, que reportaron ingresos netos por U$S 11.072 millones y U$S 1.745 millones, respectivamente, mientras que el Sector Privado no Financiero (SPNF) experimentó un déficit de U$S 3.477 millones.

Más recientemente, en el mes de abril el BCRA reportó un déficit de U$S 1.050 millones (el último saldo negativo se había observado en septiembre 2016) por la demanda neta del sector público, financiero y privado no financiero. En este último período, se destacó la amortización del BONAR X por U$S 6.050 millones y LETES por U$S 3.610 millones, en parte compensados por la emisión de deuda local e internacional[9]

Cuadro 12. Saldo sectorial de la Cuenta capital y financiera. Año 2016 (en millones de dólares)

El Sector público (SP) es la principal fuente de ingreso de divisas de la cuenta financiera y se instrumenta mediante la emisión de nuevos pasivos externos. Esta se inscribe en la política económica y financiera de la actual gestión de gobierno que, en el endeudamiento externo encuentra el canal de financiamiento del desequilibrio fiscal, la recomposición de las reservas y la demanda de dólares del sector privado. Se trata de una continuación de la política iniciada en la gestión anterior, particularmente en la última parte de 2014, pero con mayor determinación y profundidad de la misma. En el trimestre bajo análisis, el endeudamiento ha sido instrumentado esencialmente mediante las emisiones en el exterior y en el ámbito local de títulos y letras del Gobierno Nacional por aproximadamente U$S 14.300 millones, y de Gobiernos locales por unos U$S 2.760 millones. Parte de esos flujos fueron canalizados al pago de deuda, destacándose la amortización de LETES por U$S 1.800 millones en el mes de enero y U$S 791 millones en febrero (según el BCRA). En comparación con igual período de 2016, se observa una duplicación de los pasivos netos con el exterior (en moneda extranjera).

El déficit de las operaciones financieras del Sector privado no financiero (SPNF)[10]se debe principalmente a la Formación de Neta de Activos Externos (FAE) por U$S 4.796 millones, de los cuales U$S 4.752millones refieren a la compra neta de billetes de libre disponibilidad que aumentó U$S 1.452 millones en términos interanuales. La compra bruta de billetes, variable asociada a la fuga de capitales, trepó a U$S 7.449 millones, y marca un incremento de U$S 3.138 millones respecto al mismo período del año anterior. Por su parte, la venta de billetes llegó a U$S 2.697 millones, y evidencia un aumento de U$S 1.686 millones en la comparación interanual. Sobre esta última, se incluye repatriaciones para el pago de multas en el marco del cierre en el mes de marzo del blanqueo de capitales.

La Inversión Extranjera Directa neta (IED) cerró en U$S 710 millones, 39% por arriba de los U$S 512 millones del mismo trimestre de 2016 y -6% por debajo del trimestre anterior. En lo que respecta a la Inversión de Cartera (IC), continúa con importante dinamismo, al registrar ingresos netos por U$S 1.185 millones, cifra muy superior a los U$S 174 observados en igual trimestre de 2016[11].

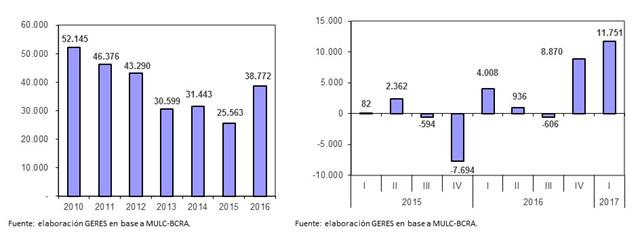

En base al endeudamiento público, fundamentalmente, el BCRA acumuló reservas brutas por U$S 11.751 millones en el primer trimestre de 2017, un incremento trimestral nuevamente récord, situando su stock hacia fines de marzo en U$S 50.523 millones. No obstante, en el mes de abril, descendieron U$S 2.306 millones, en parte por la amortización de deuda del sector público.

Gráfico 11. Variación de

Reservas Internacionales Brutas. Trimestres de 2015 - 2017 (a fin de cada

periodo) Gráfico

10. Stock de Reservas Internacionales Brutas. Periodo 2010-2016 (a fin de

cada periodo)

3. Perspectivas

La cuenta corriente se encuentra en un proceso de deterioro que en el marco de la balanza de pagos se manifiesta negativamente desde 2010 y en el balance cambiario a partir de 2012. Las perspectivas para el mediano plazo siguen siendo desalentadoras porque continúan las condiciones económicas favorables para un mayor drenaje de divisas por importaciones, turismo, intereses y utilidades y dividendos, mientras que para las exportaciones se prevé un incremento más bien moderado. En efecto, el turismo en el exterior continúa en aumento, impulsado en parte por la estabilidad cambiaria y la suba de ingresos en dólares, y no se aprecian elementos que infieran un cambio de tendencia. El giro de utilidades y dividendos, que en el gobierno de Cambiemos arrancó de valores relativamente bajos, por las restricciones cambiarias de la gestión anterior, evidencia un mayor dinamismo y probablemente continúe en esta tesitura y asuma un peso cada vez mayor en los flujos negativos de la cuenta corriente, a pesar de que en el primer trimestre prácticamente se mantuvo sin cambios respecto al mismo período del año anterior; el endeudamiento externo público y privado y el ingreso de capitales por inversiones directa o de cartera que se está desarrollando, hacia futuro, irremediablemente se expresará en una serie de pagos bajo la forma de interés, dividendos, etc., que se reflejará en la balanza de rentas de la cuenta corriente. Por su parte, las importaciones exhibieron en el trimestre bajo análisis un importante incremento, como se preveía en el informe anterior, y para el resto del año, se espera que prosiga en esta tendencia. En lo que respecta las exportaciones, si bien registró un aumento, se perciben dudas sobre la profundidad y alcance de esta dinámica y particularmente de que transforme en un incremento robusto. Por otra parte, hasta las elecciones de medio término se presume que el tipo de cambio nominal frente al dólar seguirá en los rangos actuales, por lo que se espera que continúe el deterioro del Tipo de Cambio Real Multilateral. En efecto, estabilidad cambiaria y alta inflación local erosionan toda ventaja que puedan venir de un mayor fortalecimiento del dólar y del movimiento de tipo de cambio de los principales socios comerciales.

La situación plantea un escenario futuro de creciente incertidumbre por la sostenibilidad del déficit de cuentas corriente y el sendero que adopte el crecimiento económico. En efecto, déficit de cuenta corriente y endeudamiento externo en el marco de una recesión económica, no son indicadores que puedan sostenerse indefinidamente (a pesar de que la deuda con relación el PBI se encuentra en niveles relativamente bajos).

[6]El Balance Cambiario (BC) es un informe del BCRA que registra las transacciones cursadas en el Mercado Único y Libre de Cambios (MULC) y actúa como Proxy de la Balanza de Pagos. El BC constituye un importante instrumento que permite analizar la coyuntura en materia de transacciones de divisas.

[7]Véase el informe de Intercambio Comercial Argentino (ICA).

[8]Desde el mes de agosto de 2016 se observa una leve mejora interanual del Turismo receptivo, pero insuficiente para revertir el balance negativo del sector[8].

[9]Según el BCRA “Se registraron ingresos de moneda extranjera del Tesoro Nacional por colocaciones de LETES, del BONAR 2025 y 2037 nominados en dólares, del BONAR 2022 nominado en pesos y de Bonos Internacionales nominados en francos suizos por US$ 4.870 millones, US$ 729 millones, US$ 494 millones y US$ 396 millones, respectivamente. Adicionalmente, se registraron ingresos de deuda con organismos internacionales por US$ 243 millones y con otros acreedores por US$ 213 millones. Dentro de estos, se destacaron los ingresos por las colocaciones de títulos en el exterior de gobiernos locales por US$ 190 millones, que se mantenían depositados en cuentas locales en moneda extranjera al cierre del mes”.

[10] El balance cambiario la desagrega en Formación de activos externos (FAE), inversión Directa y endeudamiento en moneda extranjera.

[11]En la medida que el stock de este tipo de inversión continué aumentando (la inversión neta llegó a U$S 1.539 millones en 2016), la frágil estabilidad financiera y cambiaría se expone de un modo creciente a la elevada volatilidad que caracteriza a la inversión de cartera. Un ejemplo de la sensibilidad que tiene este tipo de inversión particularmente en la economía argentina, se presentó en el mes de diciembre, cuando en el marco de un incremento de la tasa de interés de referencia de los EEUU se verificó una abrupta salida de capitales de no residentes (volviendo negativo los flujos netos).