SECTOR EXTERNO - II TRIMESTRE 2014

1. Avanza el ajuste en la Balanza de Pagos

A partir de 2010, las cuentas externas acumulan un marcado desequilibrio, que ha tendido a profundizarse con el correr de los años[22]. La situación ha dado lugar a una creciente restricción externa, reviviendo los viejos problemas que giran en torno de ese fenómeno.

El rápido deterioro de las reservas internacionales ocurrida en el mes de diciembre de 2013 y en enero del corriente año aceleró los tiempos de un ajuste de la Balanza de Pagos. En efecto, en el mes de diciembre y enero se observó una continua reducción de las reservas del Banco Central y una ampliación de la brecha entre dólar oficial y el dólar paralelo (también con otros tipos de cambio, como el “contado con liqui”, etc.), por lo que el Gobierno aplicó un conjunto de medidas económicas que configuró un ajuste típicamente ortodoxo. La política consistió en un salto devaluatorio, acompañado por una reducción de subsidios, elevación de tarifas de servicios públicos, incremento salariales -en paritaria- y de jubilaciones y pensiones por debajo de la inflación esperada, y un aumento de la tasa de interés de referencia del Banco Central. Las medidas se caracterizan por un claro corte recesivo, que en general tienden a mejorar el saldo comercial fundamentalmente por medio de una reducción de las importaciones. Por otra parte, mediante el acuerdo de pago de la deuda contraída en el marco del Club de Paris, más los acuerdos de pago a Repsol y los pleitos que tramitaron en el CIADI, que habían sido alcanzados con anterioridad, se avanzó entonces en la estrategia de crear las condiciones propiciar para la Inversión Extranjera Directa (IED) y el endeudamiento externo.

En términos de la Balanza de Pagos, las medidas apuntaron a detener la caída de reservas; con la devaluación y las políticas recesivas que la acompañaron se buscó incrementar el superávit de la Cuenta mercancías y de esta manera reducir el creciente déficit de la Cuenta corriente. Además, con el pago de la deuda mantenida con el Club de Paris y Repsol y los juicios en el CIADI, se buscó crear las condiciones para el ingreso de capitales y, de esa forma, revertir el déficit de la cuenta capital y financiera.

En el informe anterior, advertimos que la profundidad del ajuste de la Balanza de Pagos en última instancia, dependería del control inflacionario, la caída de los ingresos reales y la reducción del gasto interno (consumo público, privado e inversión) . Así también, del ingreso de capitales externos.

En este marco, en el segundo trimestre se observó que la mayoría de los acuerdos salariales en paritarias se establecieron por debajo de la inflación esperada, una reducción del consumo privado, una menor inversión y una mayor contracción de la actividad económica. En materia de empleo, se extendió la suspensión de trabajadores y la reducción de horas trabajadas, y comenzaron los despidos. En materia de precios, la inflación continúo en niveles elevados que, sumado a una política de lenta depreciación del Peso, se llevó buena parte de la mejora del tipo de cambio real obtenida con la devaluación de enero. El gasto fiscal registró un incremento, circunstancia que pone en evidencia que el peso del ajuste del Gasto Interno descansa sobre el sector privado. Con respecto a las cuentas externas, se frenó la caída de las reservas.

En materia comercial, según los datos del Indec y del Banco Central, las importaciones cayeron con mayor intensidad que las exportaciones, por lo que mejoró el saldo comercial; y según el Banco Central, se registró una reducción de los egresos netos de la Cuenta turismo, lo que determinó que la Cuenta corriente cambiaria registrara un superávit de U$S 1.170 millones, luego de siete trimestres consecutivos con déficit (que en parte fue contrarrestado por un incremento en los pagos de Renta).

La cuenta capital y financiera del sector privado no financiero y financiero registraron un saldo positivo (de U$S 473 millones y U$S 91 millones, respectivamente), aunque parcialmente compensados por egresos netos del sector público (U$S 36 millones), según el balance cambiario del Banco Central.

Como resultado de la mejora de la cuenta corriente y capital cambiaria, las reservas bajo el control del Banco Central se incrementaron U$S 2.271 millones en el segundo trimestre[23]; cortando una racha de ocho trimestres consecutivos de caída. En consecuencia, las reservas brutas del Banco Central alcanzaron un stock de U$S 29.278 millones a fines de junio de 2014.

Más allá de esta mejora relativa de la balanza cambiaria, la restricción externa continúa siendo un importante factor de inestabilidad macroeconómica e impone un enfriamiento de la actividad económica (que actualmente se ha transformado en recesión).

Hacia finales del trimestre irrumpió el problema de los holdouts –que el Gobierno venía pateando hacia adelante. La decisión de la corte de Estados Unidos de rechazar la apelación de la Argentina dejó en firme los dos fallos anteriores que le ordenó al Gobierno pagarles a los fondos Aurelius, NML y un grupo de 13 ahorristas U$S 1.330 millones más intereses en efectivo (los llamados fondos buitres )[24]. La decisión de la corte dejó al Gobierno en un impasse, o dilema: pagarle a los fondos buitres o llevar al país a un nuevo default. Por otra parte, la falta de claridad en la estrategia de negociación del Gobierno, dejó en evidencia que se careció de un plan frente a un posible rechazo de la corte de Estados Unidos a la apelación de Argentina. El país entró en default el 30 de julio, con parte de la deuda reestructurada en 2005 y 2010. La magnitud de las consecuencias económico-sociales, políticas y financieras del default no puede saberse de antemano, porque depende de un gran número de circunstancias totalmente intrincadas. No obstante, lo que sí puede señalarse, es que en materia de las cuentas externas, el default tiró por la borda la estrategia que venía llevando adelante el Gobierno en cuanto a la apertura de la cuenta financiera de la Balanza de Pagos: en medio de un default no puede esperase el ingreso de capitales bajo la forma de IED como tampoco el ingreso de fondos por medio del endeudamiento del sector público y privado a tasas razonables. Por otra parte, la confrontación con el sector privado y las señales de mayor inseguridad jurídica manifestada por el Gobierno en estos momentos[25], nos lleva a aventurar que, más allá de que se alcance un acuerdo con los holdout antes del vencimiento de la cláusula RUFO, o incluso después, difícilmente ingresen capitales de IED y puedan endeudarse a tasas razonables (al menos en el mediano plazo).

Con este panorama, se espera un mayor control sobre las reservas del Banco Central. En otras palabras, para evitar que las reservas desciendan a un mínimo político y económico insostenible, se espera mayores controles cambiarios, que continúen las restricciones a las importaciones y la recesión económica; y no se descarta una nueva devaluación. En lo que resta del año y más allá, la Cuenta mercancías seguirá siendo la principal fuente de fondos frescos como lo ha sido en todo el Gobierno kirchnerista; y en un escenario de amesetamiento o deterioro de los términos de intercambio[26] y menor crecimiento mundial[27], la reducción de las importaciones (vía recesión y restricciones) se convierten en estos momentos en el principal canal de ajuste en la Balanza de Pagos.

2. Balance cambiario y desempeño comercial en el segundo trimestre

Si

bien la información de la Balanza de Pagos del segundo trimestre aún no está

disponible, el Informe de Evolución del Mercado Único y Libre de Cambios (MULC)

del Banco Central -que actúa como Proxy de la Balanza de Pagos-, constituye un

importante instrumento que permite analizar la coyuntura en materia de

transacciones en divisas.

Si

bien la información de la Balanza de Pagos del segundo trimestre aún no está

disponible, el Informe de Evolución del Mercado Único y Libre de Cambios (MULC)

del Banco Central -que actúa como Proxy de la Balanza de Pagos-, constituye un

importante instrumento que permite analizar la coyuntura en materia de

transacciones en divisas.

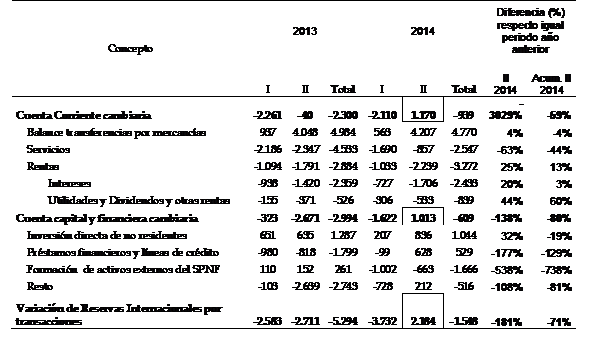

El informe del Banco Central precisó que las reservas internacionales aumentaron en U$S 2.271 en el segundo trimestre, cortando un racha de 8 trimestres de caídas consecutivas; esto ha sido consecuencia de un superávit en la Cuenta corriente cambiaria y de la Cuenta capital y financiera; el resultado compensa en parte los desequilibrios del primer trimestre; sin embargo, si consideramos los resultados acumulados al segundo trimestre, cada una de las mencionadas cuentas manifiestan un saldo negativo; pero si comparamos con el segundo trimestre del año pasado, se aprecia una mejora relativa en el segundo trimestre, como también en el acumulado hasta la mitad de año (Cuadro 11).

Cuadro 11. Balance cambiario. Primero y segundo trimestre de 2013 y 2014

Fuente: Elaboración Geres en base a Balance Cambiario del MULC-BCRA

El saldo positivo de la Cuenta corriente cambiaria ha sido consecuencia de un aumento del saldo de la cuenta Balance transferencias por mercancías (saldo comercial de la Balanza de Pagos, aproximadamente) y una reducción del déficit de la Cuenta servicios (fundamentalmente Turismo y pasajes), aunque parcialmente compensado por un empeoramiento del déficit de la Cuenta rentas.

La principal fuente de ingresos de la Cuenta corriente continúa siendo el saldo de la cuenta mercancías. El saldo alcanzó la suma de U$S 4.207 millones, un 4% por encima del mismo periodo de 2013. Sin embargo, si comparamos el acumulado al segundo trimestre, se observa una caída del 4% interanual. La mejora del saldo ha sido consecuencia de un mayor descenso del pago de importaciones (-8%), con respecto al cobro de las exportaciones (-7%)[28]. El descenso de las exportaciones se debe fundamentalmente a la caída de los cobros de la industria automotriz. En cambio la caída de las importaciones estuvo presente en la mayoría de los sectores con excepción de los pagos de energía[29].

El saldo positivo de la Cuenta capital y financiera ha sido consecuencia de los ingresos netos del Sector privado no financiero (SPNF), el Sector financiero (SF) y Otros movimientos financieros. Por lo contrario, el Sector público, más el Banco Central, registraron un saldo neto negativo de U$S 36 millones (Cuadro 12).

Cuadro 12. Cuenta capital y financiera cambiaria. Primer y segundo trimestre de 2013 y 2014

Fuente: Elaboración Geres en base a Balance Cambiario del MULC-BCRA

El superávit del SPNF se debe al ingreso neto de Inversión Extranjera Directa (IED) por la suma de U$S 826 millones y al incremento neto de los préstamos financieros por U$S 310 millones (básicamente debido a los ingresos por emisiones primarias de títulos de deuda en moneda extranjera del sector petrolero por unos U$S 1000 millones). Las operaciones con activos de libre disponibilidad (billetes) registraron un saldo negativo de U$S 344 millones; asimismo, también se registró un saldo negativo en la compra de billetes para fines preestablecidos por U$S 319 millones.

El superávit del SF se explica básicamente por el ingreso neto de préstamos y líneas de crédito del exterior (U$S 320 millones), compensado en parte por el aumento de los activos líquidos de las entidades (U$S 230 millones).

El saldo negativo del Sector público se debe a la cancelación de deudas por U$S 130 millones (organismos internacionales), compensado en parte con los ingresos del CEDIN y del BAADE por un total de U$S 55 millones.

3. Operaciones sectoriales

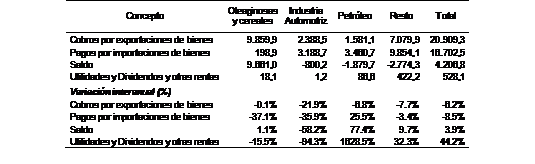

El sector de Oleaginosas y cereales registró cobros por montos similares a los alcanzados en los mismos trimestres de 2012 y 2013; no obstante, la suma se encuentra por debajo de los montos liquidados en años anteriores. La situación manifiesta que aún persiste la retención de una parte de la producción por parte de los productores. En lo que se refiere a la dinámica del semestre, tampoco se observan variaciones significativas respecto a los montos liquidados para el mismo periodo del año anterior. Las mayores ventas externas obedecieron a poroto de soja y harina de soja, compensado en parte por un descenso del maíz. Los cobros por exportaciones de bienes del sector (exportaciones) son por lo general más elevados que los pagos por importaciones; por este motivo presenta un saldo positivo. En el segundo trimestre, los pagos cayeron 37%, por lo que el saldo comercial se incrementó 1,1%. En cuanto al pago de renta, que por lo general no alcanza al 1% de los cobros, registró una reducción del 16% interanual (Cuadro 13) (para ampliar, remítase al capitulo dedicado al sector).

Cuadro 13. Operaciones de bienes sectoriales en el MULC. Segundo trimestre de 2014

Fuente: elaboración Geres en base a Balance Cambiario del MULC-BCRA

El sector automotriz registró una reducción del 22% en los cobros por exportaciones. El resultado está en línea con el descenso de las exportaciones informado por el INDEC. Las exportaciones del sector están sufriendo la menor demanda de Brasil, principal destino de las exportaciones del sector, debido a que se encuentra atravesado un periodo de bajo crecimiento (este año crecerá por debajo de la unidad porcentual!). Con respecto a los pagos por importaciones, cayeron 36% interanual. Esto está en línea con la menor producción y venta sectorial del primer semestre. También con el aumento de los impuestos internos dispuesto para los vehículos de alta gama, la reducción del gasto interno y con lo informado por el Indec, que estima una reducción del 45% en las importaciones de vehículos de pasajeros. Como consecuencia del mayor descenso de los pagos que los cobros, el déficit de divisas se redujo el 58% interanual, llegando al monto de U$S 800 millones (para ampliar, remítase al capítulo dedicado al sector).

El sector petrolero registró una dinámica diferente respecto a los sectores citados en los párrafos de arriba: aumentaron los pagos por importaciones (y deudas) y se redujo el cobro por exportaciones (y adelantos) por lo que aumentó el déficit (+77%) a U$S 1.880 millones en el segundo trimestre, acumulando un déficit de U$S 5.142 millones al primer semestre. El informe del Banco Central destacó que el nivel de pagos para el primer semestre de las empresas vinculadas al sector energético alcanzó un record de U$S 7.300 millones, con un incremento interanual del 36%. Los pagos de electricidad se incrementaron 152% interanual. En cuanto al pago de rentas, en el trimestre llegaron a U$S 86 millones, un monto muy superior a los U$S 5 millones del año anterior (para ampliar, remítase al capítulo dedicado al sector).

El resto de los sectores experimentaron una reducción de los pagos por importaciones (-3%) y una mayor reducción de los cobros por exportaciones (-8%), empeorando el balance cambiario (el déficit aumentó 10% interanual). Se destacan por la caída de cobros los sectores: Industria Química, Caucho y Plástico (-12%); Minería (-14%) y Metales Comunes y Elaboración (-18%). Por lo contrario, el sector Alimentos, Bebidas y Tabaco registró un incremento del 1% interanual (el sector representó el 10% del total de cobros en el segundo trimestre). Con respecto a lo pagos, la reducción se debe fundamentalmente a los sectores: Industria Química, Caucho y Plástico (-14%); Maquinarias y Equipos (-13%) y Comercio (-17%). El sector de electricidad, registró un aumento del 152% interanual.

[22] El deterioro de la Balanza de Pagos se inicio en 2010. A partir de esa fecha, la Balanza de Pagos se caracterizó por un cambio de signo en las principales cuentas que la componen. La cuenta corriente, acumuló a la fecha un importante saldo negativo; la cuenta financiera, que venía siendo negativa, registró un superávit en 2010, que fue reduciéndose en 2011 y 2012, y terminó 2013 con déficit, aunque el balance en esta segunda etapa fue positivo; pero si a la cuenta financiera se agrega los saldos de la partida errores y omisiones, se percibe que persiste la salida de divisas –aunque contrasta con lo registrado en la primera etapa-; las reservas en poder del Banco Central comenzaron a descender en 2011, y en lo que va desde el primer trimestre de 2011 al primer trimestre de 2014, acumuló una perdida de U$S 24.970 millones. En el informe GERES N° 1, se identificó y analizó las dos grandes etapas que se distingue en la Balanza de Pagos del periodo 2003-2012.

[23] Se refiere a la variación contable. La variación con ajuste por tipo de pase y valuación es de U$S 2.184 millones.

[24] http://www.lanacion.com.ar/1702004-la-corte-suprema-de-eeuu-fallo-contra-el-pais-y-obliga-a-pagarles-a-los-holdouts

[25] Nos referimos a la amenaza de aplicar la ley antiterrorista a la norteamericana Donnelley y el proyecto de una nueva ley de abastecimiento.

[26] El Índice de Términos del Intercambio (ITI) de 2013 cayó 6% interanual. Para el primer semestre de 2014, el ITI registró una caída del 1% interanual. En el segundo trimestre de 2014, el ITI mostró un aumento del 2% interanual, aunque su base de comparación responde a un segundo trimestre de 2013 que registró una caída del 2% interanual.

[27] En 2013 la economía mundial creció 2,2% interanual y las estimaciones para este año son del de 2,8%, según el informe “Situación y perspectivas de la economía mundial 2014” del mes de mayo de la ONU. No obstante, los niveles de expansión no alcanzan los registrados antes de la recesión de 2008

[28] En términos generales, la dinámica de las exportaciones y las importaciones se condice con lo informado por el Indec en el ICA; aunque las intensidades de las variaciones son mayores: el ICA informó una caída del 11% de las exportaciones y una merma del 12% de las importaciones, y una reducción del saldo comercial del 2%, siempre en la comparación interanual.

[29] Los sectores que realizan los mayores montos de liquidación en el MULC son: “sector oleaginosas y cereales” y la “Industria automotriz”; entre ambos, por ejemplo, en el primer trimestre, liquidaron el 52% del total. En cambio, los sectores que realizan los mayores pagos son: Industria Automotriz y la Industria Química, Caucho y Plástico, respectivamente (entre ambos, representan el 34% del total de pagos). Aunque están algo más diversificado que en el caso de los cobros (exportaciones).