SECTOR EXTERNO - II TRIMESTRE 2015

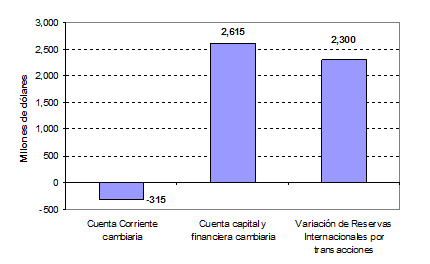

El análisis del sector externo a través de las transacciones en moneda extranjera realizada en el Mercado único de cambio (MULC) y dadas a conocer por el Banco central (BCRA) por medio de su informe Balance cambiario (BC), permite apreciar que las reservas internacionales aumentaron U$S 2.300 millones[17] en el segundo trimestre, como resultado básicamente del endeudamiento neto del Sector público, BCRA e YPF (operaciones registradas en la cuenta capital y financiera). Por su parte, el conjunto de las operaciones concernientes a las transacciones de mercancías, servicios y rentas, que se consignan dentro de la cuenta corriente, ha sido deficitario, por lo que mostró una reversión respecto al superávit del mismo trimestre del año anterior (gráfico 10).

A partir de estos resultados, el stock de reservas brutas se contabilizó a fines de junio en U$S 33.851 millones.

Gráfico 10. Principales conceptos del balance cambiario del BCRA. II trimestre 2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

1. LA CUENTA CORRIENTE

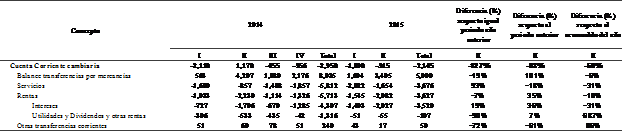

El déficit de la cuenta corriente se explicó por el saldo negativo de las cuentas servicios y rentas, que no fueron compensados por el cada vez más reducido superávit de la cuenta mercancías (cuadro 8).

Cuadro 8. Principales conceptos de la cuenta corriente cambiaria. II trimestre 2015

Fuente: Elaboración GERES en base a MULC-BCRA.

Es la segunda vez, desde que se publica el Balance Cambiario, que la cuenta corriente registra un saldo negativo en un segundo trimestre, periodo que por cuestiones estacionales se suele registrar la mayor liquidación del divisas provenientes de la comercialización de la cosecha gruesa por parte de las (pocas) empresas exportadoras de granos (agro-dólar)[18]. La primera vez que fue deficitaria, ocurrió en 2013, en un contexto de retención de producción agrícola. En cambio, en esta ocasión, el déficit se encuentra por encima de los U$S 40 millones de aquél entonces[19], en un contexto interno y externo relativamente más adverso. Se observa un deterioro de los términos del intercambio, un tipo de cambio real comparativamente apreciado, un saldo por turismo crecientemente deficitario, fuga de capitales por medio del dólar ahorro, una brecha cambiaria también creciente y reservas de libre disponibilidad en un nivel que acarrea inestabilidad e incertidumbre sobre el futuro del tipo de cambio, entre otros, en medio de un proceso electoral. Sin duda, el resultado constituye un claro signo del grado de profundización de los desequilibrios externos, y para la segunda mitad del año no se observan elementos que nos permitan considerar un cambio en la tendencia, por lo que se espera sustancialmente más de lo mismo (con un déficit de cuenta corriente por encima de los U$S 2.350 millones del año pasado, y por debajo de los U$S 13.280 millones de 2013).

2. La cuenta mercancías

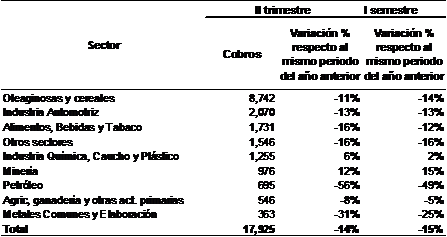

En cuanto a la comercialización de bienes, el cobro en concepto de exportaciones descendió -14% anual, y el pago por importaciones -13% anual; por lo que el saldo por transacciones de bienes cayó U$S 2.182 millones, -13% respecto al mismo periodo del año anterior (cuadros 9 y 10).

La caída en el cobro por exportaciones (base caja,) se debe al menor valor exportado (base devengado); por otra parte, el menor cobro ha estado presente en la mayor parte de los sectores, y el resultado es consistente con lo informado por el INDEC que anunció caídas en la totalidad de los grandes rubros[20].

Cuadro 9. Cobro por exportaciones. II trimestre de 2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

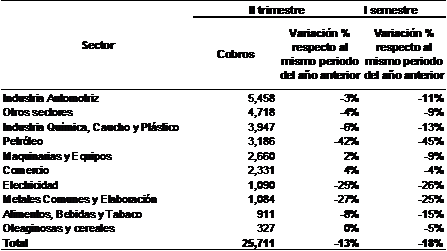

Cuadro 10. Pago por importaciones. II trimestre de 2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

El descenso de las exportaciones se explicó por una caída del 20% anual en el nivel general de precios, dado que las cantidades se mantuvieron prácticamente sin cambios (+0.2%) con respecto al segundo trimestre de 2014. Entre los factores que están detrás de la caída de los precios se encuentra:

· El mayor stock mundial de granos que tiró abajo el precio de la soja, trigo y maíz[21].

· El suave crecimiento económico mundial, particularmente la desaceleración china, que ha perjudicado la demanda de petróleo y de algunos metales, que también registran una elevada producción mundial, e impacta en los precios de los metales como el oro, cobre, petróleo y aluminio[22].

· La mayor confianza sobre el desenvolvimiento de la economía norteamericana[23] y el fin del programa de estimulo de la FED[24] (anunciado en octubre de 2014) que fortaleció el dólar frente a monedas rivales como el euro y el yen. En consecuencia, deprime la demanda de commodities: como la mayoría de las materias primas se cotizan en dólares, un dólar más fuerte las vuelve más caras en otras monedas.

· Asimismo, las expectativas de suba de la tasa de interés por parte de la FED impactó negativamente en el precio de las commodities, como resultado de la conducta especulativa de los inversores, que tienden a desprenderse de las commodities que forman parte de sus carteras de activos (además de la salida de capitales de la zona euro, china y otros emergentes y el consecuentemente mayor fortalecimiento del dólar).

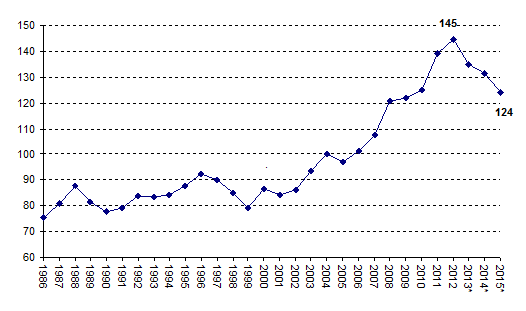

Los factores señalados impactaron fundamentalmente sobre los precios de exportación (que se componen básicamente de materias primas o producto de baja complejidad o contenido tecnológico), y en menor medida sobre los precios de importación (el trimestre registró una diferencia de 9pp), lo que se traduce en una caída del Índice de los Términos del Intercambio (ITI). En efecto, el ITI, indicador que mide la relación de precios de los bienes exportados respecto a los importados, experimentó una caída del 11% anual, por lo que prosigue la tendencia de sucesivas caídas iniciada en 2013. Si con el objeto de cuantificar el impacto de la caída de los términos del intercambio, suponemos que en el segundo trimestre se registraron los precios vigentes en el mismo trimestre de 2014, el saldo comercial (ICA) habría sido de U$S 1.108 millones, y no el observado de U$S 348 millones, por lo que desde un punto de vista hipotético, se registró una pérdida de U$S 760 millones por efectos de los términos del Intercambio. Si repetimos el ejercicio, pero esta vez considerando el valor más alto de la serie del ITI (cuarto trimestre de 2012), y para el periodo comprendido entre el primer trimestre de 2014 y el segundo del corriente, se observa que la perdida acumulada por efecto de los términos del intercambio asciende a U$S 16.630 millones. Suma nada despreciable frente a las necesidades de financiamiento de la economía local. No obstante, más allá del deterioro en el ITI respecto al valor más alto de la serie (2012), aún se sostiene en niveles elevados si lo comparamos respecto a 2003, y mayor aún si lo comparamos con 1991 (Gráfico 11)[25]. Entre 2003 y 2014, las cantidades exportadas apenas aumentaron 12%[26], porcentual que está por debajo del crecimiento mundial.

Gráfico 11. Índice de Términos del Intercambio (base 2004=100). Periodo 1986-2015

Nota: el valor de 2015 se refiere al acumulado al segundo semestre.

Fuente: Elaboración GERES en base a INDEC.

En la inédita fase expansiva de las exportaciones experimentada por la economía local a partir de 2001, básicamente por mejores precios internacionales de las commodities, el crecimiento económico contó con una mayor capacidad de importación y de atender el resto de las demandas de divisas sin que se percibiera la necesidad estructural de la sustitución de importaciones o la diversificación de las exportaciones. Sin embargo, el estrangulamiento externo que atraviesa actualmente la economía ha puesto en evidencia que durante el excepcional ciclo expansivo de las exportaciones no se llevó a cabo una verdadera Industria Sustitutiva de Importaciones (ISI) y que persiste la necesidad estructural de divisas de la economía. La exportación continúa siendo básicamente de origen primario y el sector industrial continúa siendo altamente dependiente de insumos importados. La balanza comercial del sector industrial es crónicamente deficitaria, y se financia con el superávit de la balanza primaria. El deterioro del saldo comercial que se extiende y trastoca todo el frente externo, desnuda la fragilidad de la base de sustentación del crecimiento de las exportaciones y la falta de transformación productiva del sector exportador.

Entre los condicionantes de las exportaciones también se incluye la recesión que atraviesa el principal socio comercial de muestro país (Brasil), que impacta principalmente sobre las cantidades de las MOI, especialmente del sector automotriz[27].

La pérdida de competitividad por la caída del Tipo de Cambio Real (TCR) también contribuye al deterioro de las exportaciones. La inflación que se mantiene en niveles galopantes -a pesar de la reciente desaceleración, Argentina disputa el podios de las naciones con la mas alta inflación mundial- y la devaluación aplicada en Brasil, México, entre otras economías (y mas recientemente China, lo que podría desencadenar una guerra de monedas), están erosionando la competitividad de muchos sectores transables, particularmente de productos provenientes de las economías regionales y la industria.

Con respecto al descenso de las importaciones (y consecuentemente los pagos), además de la caída por precios, también incide el estancamiento de la economía local y las restricciones a las importaciones. Sobre esto último, en el marco de las denuncias realizadas a la Argentina ante la OMC, por las trabas a las importaciones, y la resolución desfavorable para nuestro país del mes de enero del corriente, el Gobierno acordó recientemente adecuar a la normativa internacional el régimen de Declaración Jurada Anticipada de Importación (DJAI) y eliminar las Prescripciones Relacionadas al Comercio (PRC) –otras restricciones a las importaciones- no más allá del mes de diciembre de 2015 (fin de la gestión oficial)[28] [29]. No obstante, el grado de cumplimiento de esa medida y los efectos sobre las importaciones comenzarán a observarse con mayor claridad en el segundo semestre.

También debe considerarse la supuesta demora del BCRA en emitir la autorización de venta de divisas para el pago de las importaciones que cuentan con la DJAI aprobada, que hacia finales de junio (según denuncia la cámara del sector) se estimaba en torno a los U$S 8.106 millones[30]; de confirmarse dicha cifra, su regularización implicaría deducir ese monto del saldo comercial y su posterior adición al déficit de cuenta corriente. La diferencia entre los pagos por importaciones registradas por el Balance cambiario del BCRA y las importaciones informadas por el INDEC, abona la denuncia de las cámaras. En efecto, las importaciones del Balance cambiario registradas en la primera mitad de 2015 fue U$S 3.270 millones inferior a la informada en la base usuario (BU) del INDEC, lo que podría explicarse en parte a la dilación de la autorización de venta de divisas para el pago de las importaciones que disponen de la DJAI[31]. Dicha cifra, sumado a la diferencia acumulada en el periodo 2012-2014, trepa a U$S 8.036 millones (valor muy próximo al denunciado por las cámaras).

3. La cuenta servicios

La cuenta servicios continúa profundizando progresivamente su deterioro: en el segundo trimestre aumentó su déficit 93% anual (cuadro 8). Éste se debió a una combinación de caída en los ingresos (-12%) y un aumento en los egresos (+17) en términos anuales.

Por el lado de los ingresos, los principales rubros, turismo y servicios empresariales, exhibieron caídas del -27% y -9% anual, respectivamente.

Por el lado de los egresos, se registró aumentos en los rubros de mayor peso: turismo (U$S 1.686 millones) 48%; pasajes (U$S 343 millones) 81%; servicios empresariales (U$S 465 millones) 15%; y fletes (U$S 419 millones) 1%.

Desde que se aplica la política económica de control de cambios que dio lugar a los tipos de cambios paralelos, el ingreso por turismo mostró un continuo descenso; y su dinámica se explica en parte por el hecho de que los turistas -especialmente de países limítrofes- prefieren vender las divisas en el mercado paralelo[32].

Por el contrario, los egresos por turismo muestran desde 2003 una tendencia creciente; a pesar del bajón experimentado en 2014, tras el salto devaluatorio de enero, evidencian un notorio dinamismo, pese a la retención del 35% que recae sobre la compra de divisas para viajes al exterior. En este caso, juega un rol destacado el incremento de los ingresos personales en dólares (ajustes nominales de los ingresos por encima de la devaluación).

De continuar el actual ritmo de los ingresos y egresos por turismo, el saldo de 2015 terminará cerrando por encima de los U$S 6 mil millones (U$S 1.500 millones más que en 2014), y la cuenta servicios con déficit por arriba de los U$S 7 mil millones, con fuerte incidencia sobre los desequilibrios de la cuenta corriente, y mayor presión sobre las fuentes de financiamiento.

4. LA CUENTA RENTAS

El rubro rentas registró pagos netos por U$S 2.082 millones, lo que implicó una caída del 7% anual. El menor pago neto se debió a la continuidad de la férrea restricción que pesa sobre la remisión de utilidades y dividendos, la cual registró una caída del 90% anual. Por su parte, el pago neto de intereses mostró un aumento del 19% anual.

Recordemos que en 2012 se implementó un recorte sobre el envío de utilidades y dividendos que prácticamente las anuló, al cerrar ese año con pagos (netos) de apenas U$S 225 millones. Para dimensionar el ajuste, huelga decir que el año anterior había concluido en U$S 4.397 millones[33]. La presión que pesa sobre las debilitadas reservas induce a esperar la continuidad de esta política para el resto del año. Y frente al ritmo observado en la primera mitad del año (pago neto por U$S106 millones), posiblemente cierre en un valor cercano al de 2012.

A modo de ejercicio, si tenemos en cuenta que en el periodo 2003-2011 el pago neto promedio de utilidades y dividendo alcanzó la cifra de U$S 2.318 millones, y que en el periodo 2012-2015 el promedio se ubicó en torno a los U$S 1.648 millones, se concluye que las utilidades y dividendos reprimidas desde que se aplicaron los controles supera los U$S 6.592 millones. Ahora bien, si consideramos que el pago neto de utilidades había sido creciente en el periodo 2003-2011, y calculamos la magnitud de las utilidades reprimidas como la diferencia entre en el valor de 2011 y el promedio de 2012-2015, la cifra trepa a nada menos que U$S 15 mil millones.

5. Cuenta capital y financiera

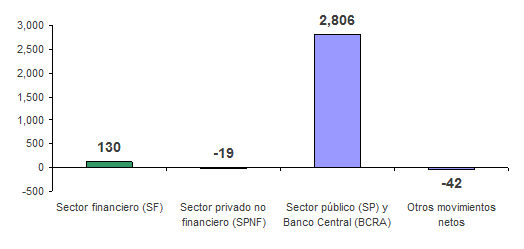

La Cuenta capital y financiera registró ingresos netos por U$S 2.615 millones, que posibilitó financiar el déficit de la cuenta corriente y acumular reservas por U$S 2.300 millones (ajustada por tipo de pase). El resultado implica un aumento importante respecto a lo observado en el mismo periodo de 2014.

Gráfico 12. Saldo sectorial de la cuenta capital y financiera. II trimestre de 2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA.

Cuadro 11. Saldo sectorial de la cuenta capital y financiera. Periodo I trimestre de 2014 – II trimestre de 2015 (en millones de dólares)

El Sector público reportó los más altos ingresos de capitales, afianzando de ese modo el nuevo ciclo de endeudamiento neto que se visualiza a partir del cuarto trimestre de 2014; éste registró ingresos netos de divisas por U$S 2.806 millones, como resultado del endeudamiento de gobiernos locales y nacional por U$S 2.000 millones, U$S 100 millones de CEDIN y otros fondos netos por U$S 1.136 millones (entre los que se encuentra la aplicación de un nuevo tramo del Swap de moneda con China); contrarrestado en parte por los pagos de capital e intereses al Club de París por U$S 430 millones.

El mayor endeudamiento ha sido utilizado para aumentar las reservas y atender desequilibrios que se presentan en las operaciones con moneda extranjera. En efecto, desde el cuarto trimestres las reservas aumentan (U$S 5,986 millones) en consonancia con el endeudamiento neto (U$S 9.604 millones). El exceso de endeudamiento neto por sobre el incremento de las reservas financió el déficit de la cuenta corriente y las operaciones financieras del Sector privado no financiero, particularmente las adquisiciones de “dólar ahorro”. Por otra parte, en cuanto a las reservas, se observa que el aumento alcanzó un valor cercano al monto de la deuda del Boden 2015 (U$S 6.200 millones) que vence en octubre, por lo que cobra más fuerza el plan de saldar dicha duda con reservas (especialmente, después del fracaso de canje del mes de diciembre pasado y la proximidad de la fecha de vencimiento del bono).

El Sector privado no financiero registró un déficit por U$S 19 millones; y ha sido el resultado de la compra bruta de billetes (dólar ahorro) por U$S 1.407 millones y los pagos por el uso de tarjeta en exterior por U$S 800 millones; dicha cifra ha sido compensada en su mayor parte por la emisión de deuda del sector petrolero (YPF) por U$S 1.500 millones, prestamos financieros por U$S 120 millones, inversiones del exterior por U$S 245 millones y la venta de billetes por U$S 43 millones.

El resultado permite apreciar, que en el segundo trimestre, la compra de “dólar ahorro” se financió casi integralmente con la emisión de bonos a diez años[34] por parte de YPF –en el mes de abril. Sin dicho endeudamiento, habríamos conservado un déficit equivalente, que tendría que haberse cubierto con reservas.

Desde que se levantó la restricción total para la compra de “dólar ahorro” (activos de libre disponibilidad), y se implementó un régimen de cuota mensual más un cargo del 35%, la compra de dólar se ha convertido en la grieta por la que drena parte de las debilitadas reservas. El año pasado, el sistema financiero vendió U$S 2.969 millones y, al mes de junio de este año, acumuló la cifra de U$S 2.837 millones. A ese ritmo, 2015 cerrará con ventas cercanas a los U$S 6 mil millones (si antes no se aplica algún otro control), por lo que en el bienio 2014-2015, por esta vía, se habría fugado aproximadamente U$S 9 mil millones. No obstante, es importante señalarlo, que sin los controles cambiarios, la fuga de capitales habría sido considerablemente más alta. En efecto, solo en 2011, la compra de dólar había llegado a U$S 26 mil millones.

El sector público, BCRA e YPF, han sido los actores que financiaron en el trimestre la compra de “dólar ahorro” y la acumulación de reservas. La contracara de esa política, se resume en un mayor endeudamiento externo neto, estrategia que con mayor claridad, se observa desde el cuatro trimestre de 2014.

6. Preocupante déficit en la base usuario (BU); prosigue la sobreestimación de las exportaciones en ICA; y continúa la demora en el pago de importaciones

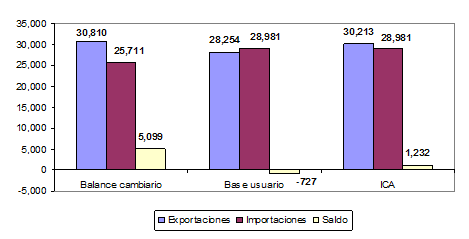

La base usuarios (BU) del INDEC que surge de un perfeccionamiento de la información publicada en el Intercambio Comercial Argentino (ICA) también del INDEC, registró en el segundo trimestre de 2015 un saldo positivo de U$S 528 millones, muy por debajo de lo consignado en el ICA.

Al respecto, en primer lugar, el resultado es preocupante, porque en el trimestre que por cuestiones de estacionalidad se suele presentar los mayores ingresos de divisas por las exportaciones de productos oleaginosos y cereales, el saldo comercial ha sido comparativamente bajo y no llega a compensar el déficit del primer trimestre (por lo que es negativo en el primer semestre), y proyecta para 2015 un saldo comercial por primera vez negativo desde la salida de la convertibilidad. En segundo lugar, el dato de exportación del ICA continúa por arriba de la BU[35]. Al mes de junio, acumuló una diferencia de aproximadamente U$S 1.959 millones, que sumado a la sobreestimación calculada para el periodo 2013-2014, trepa a la cifra de U$S 11.496 millones.

Gráfico 13. Resultados comerciales del Balance cambiario, Base usuario (BU) e Intercambio Comercial Argentino (ICA). Primer semestre de 2015 (en millones de dólares)

Fuente: Elaboración GERES en base a MULC-BCRA e INDEC.

Por último, es dable señalar que el saldo comercial base caja registrado en el Balance cambiario del BCRA del primer semestre cerró en U$S 5.099 millones, suma considerablemente por encima de lo registrado en la BU (-U$S 727 millones) (gráfico 13). Desde un punto de vista cuantitativo, se explica porque el cobro por exportaciones (base caja) registrado en el balance cambiario del BCRA se encuentra U$S 2.556 millones por arriba de las exportaciones (base devengado), y el pago de las importaciones del Balance cambiario se encuentra U$S 3.270 millones por debajo de lo consignado en la BU. Tales diferencias, se debe a los esfuerzos públicos por acelerar y adelantar la liquidación de exportaciones y a la vez retener o demorar el pago de las importaciones, con el objeto de abultar en el corto plazo un saldo en caja favorable.

Con respecto a la demora en la entrega de divisas para el pago de importaciones que cuentan con las Declaración Jurada Anticipada de Importación (DJAI) por parte del BCRA, la cámara de importadores denunció que hacia fines de junio la suma alcanzó la cifra de U$S 8.106 millones[36]. Si calculamos la diferencia acumulada entre el pago de importaciones del BCRA y las importaciones devengadas computadas en la BU, entre 2013 y el segundo trimestre de 2015, se llega a un monto de U$S 8.036 millones, cifra muy próxima a la denunciada por las cámaras.

[17] Las reservas sin ajustar, brutas, aumentaron U$S 2.362 millones.

[18] Las exportaciones de granos están concentradas en las principales empresas: Cargill, Aceitera General Deheza, Bunge, Molinos Río de la Plata, Vicentin, Louis Dreyfus Commodities y Asociación de Cooperativas Argentinas (ACA). A su vez, están nucleadas en el Centro de Exportadores de Cereales (CIARA-C.EC).

[19] No obstante, contrariamente a lo observado en 2015, la cuenta capital y financiera había registrado un déficit de U$S 2.671 millones y las reservas descendido U$S 2.711 millones (ajustada por tipo de pase y valuación).

[20] Productos primarios, -23%; Manufacturas de origen agropecuario, -24%; Manufacturas de origen industrial, -5%; y Combustibles y energía, -41%.

[21]El Departamento de Agricultura de los Estados Unidos (USDA) indicó que la producción mundial de granos del año agrícola 2015/16 marcará un nuevo récord. Para el caso del maíz, el precio también estuvo limitado por un recorte en la demanda por la aparición de un foco de gripe aviar en los EEUU.

[22]En el mes de julio el FMI estimó un crecimiento mundial del 3,3%; implica una corrección a la baja respecto a la estimación de abril, y por debajo de la registrada para 2014 (que fue de 3,4%). Para el año que viene, estima un crecimiento del 3,8%.

[23]El FMI estima (en julio) un crecimiento del 2,5% en 2015. Bajó la estimación respecto a la de abril, pero sigue siguiendo positivo respecto al año anterior.

[24]Sistema de Reserva Federal de los EEUU.

[25] Por efecto de la variación de los términos del intercambio, desde 2003 a la fecha, el país se benefició con más de U$S 95 mil millones (con base en 2004).

[26] 128 es el valor más alto de la serie histórica (2011) del índice de cantidades exportadas con base en 2004.

[27] En 2014 registró un crecimiento nulo y la proyección para 2015 es de -1,5% según el FMI.

[28] Véase “Compromiso de Argentina con la UE para aplicar el fallo de la OMC sobre la declaración jurada anticipada de importaciones”, en http://www.telam.com.ar, 13/07/15.

[29] En julio se conoció el un fallo de la OMC favorable para el país, que habilita el ingreso de carne vacuna al mercado de EEUU.

[30] Véase “La deuda con importadores subió a US$ 8106 millones en el primer semestre”, http://www.lanacion.com.ar, 18/08/15; aunque en su momento el titular del BCRA señaló que “Es absolutamente falso que haya restricciones de pagos de importaciones”, http://www.telam.com.ar, 13/01/2015.

[31] Véase “Dudas sobre los datos de comercio exterior del indec. Diferencias en los valores de exportación entre la base usuario y el informe de intercambio comercial argentino” en http://economiageres.com

[32] El turismo receptivo descendió interanualmente en 2012 (-1,6%), creció en 2013 (+0,9%) y 2014 (+13,1%) y al mes de mayo creció (+1,9%). Sin embargo, desde marzo decrece anualmente.

[33] En 2013 se observó una ligera flexibilización en las restricciones a la remisión de utilidades, por lo que ese año acumuló U$S 1.363 millones; la política se extendió durante la mayor parte de 2014 (2014: 1316 millones). Sin embargo, en el cuarto trimestre se reestableció la fuerte restricción sobre el giro de utilidades y dividendos, volviéndose a los niveles próximos de 2012.

[34] Bajo ley de Nueva York, a una tasa de interés fija de 8,5%.

[35] Véase el informe “Dudas sobre los datos de comercio exterior del INDEC. Diferencias en los valores de exportación entre la base usuario y el informe de intercambio comercial argentino” en http://www.economiageres.com.

[36] Véase “La deuda con importadores subió a US$ 8106 millones en el primer semestre”, http://www.lanacion.com.ar, 18/08/15; aunque en su momento el titular del BCRA señaló que “Es absolutamente falso que haya restricciones de pagos de importaciones”, http://www.telam.com.ar, 13/01/2015.