SECTOR EXTERNO - II TRIMESTRE 2016

En el segundo trimestre de 2016 la Cuenta corriente cambiaria registró un abrupto salto deficitario que se financió en su mayor parte por medio del endeudamiento externo del Sector público. El rojo de la Cuenta corriente no es nuevo, se presenta desde 2013 y acumula a partir de entonces U$S 36.695 millones al mes de julio de 2016.

Las perspectivas hacia adelante no son alentadoras dado que se espera que persistan las necesidades de financiamiento externo y que tiendan a profundizase. En efecto, las exportaciones están cada vez más lejos de financiar además de las importaciones, los crecientes déficit de las transacciones comerciales de servicios, los pagos de intereses y el giro de utilidades y dividendos; la cuenta servicios, que registró egresos netos por U$S 2.551 millones, aumentó 54% respecto al mismo periodo del año anterior, y el giro de utilidades y dividendos alcanzó niveles que nos recuerda a 2011 cuando se contabilizó un récord de salida de divisas por este concepto; por otro parte, la flexibilizan de los trámites de importaciones y la creciente apreciación relativa del tipo de cambio por el canal inflacionario y el descenso del tipo de cambio nominal auguran para el mediano plazo un mayor dinamismo de las importaciones y mayores dificultades particularmente para la industria manufacturera; por el lado de las utilidades se encuentra que la baratura relativa del peso y la incertidumbre que conlleva sobre el futuro del tipo de cambio actúan como elementos nocivos para la reinversión de las mismas; asimismo, el endeudamiento externo del Sector público y el observado en el Sector privado proyectan hacia futuro un aumento en los pagos de intereses. Bajo éstas condiciones, de no mediar un cambio en la política, la Cuenta corriente seguirá siendo un factor de condicionamiento clave de la recuperación económica.

Es bien sabido que el crecimiento económico argentino requiere de insumos y capitales foráneos y que el efecto riqueza que genera estimula aún más las importaciones y el giro de utilidades de las multinacionales (muchas de ellas con posición dominante en los mercados que operan) radicadas en el país. No obstante, los niveles en los cuales se encuentran las importaciones y las exportaciones y los saldos negativos de los rubros de servicios y rentas, como así también, el bajo nivel de reservas internacionales, condicionan el crecimiento económico al endeudamiento externo y/o al ingreso de inversiones externas.

El superávit de la cuenta capital sigue apoyándose en el endeudamiento externo del Sector público. Los ingresos de capitales por endeudamiento del sector privado y las inversiones externas no alcanzan a financiar la cuenta corriente y la compra de billetes para atesoramiento. Por otra parte, la probable suba de la tasa de interés de referencia de los Estados Unidos amenaza con encarecer la colocación de deuda en el exterior y complicar el ingreso de capitales. En ese marco, una elevada adhesión al blanqueo de capitales anunciado por el gobierno ocupa un lugar central, no sólo porque constituyen recuerdos frescos para el fisco, sino también, porque permitiría ganar tiempo frente al demorado ingreso de capitales.

1. El Balance cambiario

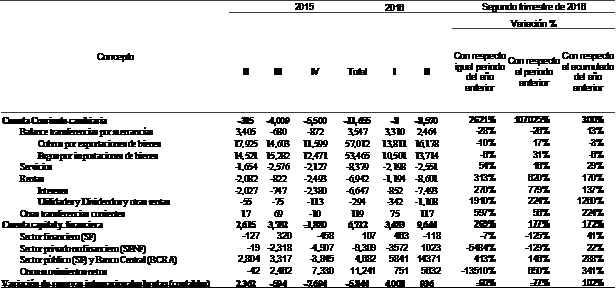

La Cuenta corriente cambiaria del segundo trimestre de 2016 registró un abrupto salto deficitario respecto al mismo trimestre del año pasado, como así también, con relación al trimestre anterior (cuadro 8). Los factores que dan cuenta del mayor déficit se encuentran en los abultados pagos de intereses por parte del Sector público y BCRA, el giro de utilidades y dividendos y el menor ingreso de divisas en concepto de exportaciones de bienes, y en menor medida, al mayor déficit por transacciones de servicios.

Cuadro 8. Principales cuentas del Balance cambiario (en millones de dólares). Período 2015 - 2016

Fuente: elaboración GERES en base a MULC-BCRA.

El déficit de la Cuenta corriente no puede catalogarse como “normal” o “habitual”, como tampoco el equilibrio mostrado en el trimestre anterior. En ambas situaciones se observan medidas de política económica puntuales que derivaron en los resultados presentados en el Cuadro 8. Su “verdadero” nivel –deficitario- se irá perfilando a medida que las nuevas autoridades económicas culminen con su política de remoción y saneamiento de las trabas comerciales y financieras heredadas de la gestión anterior. En el trimestre que nos ocupa, sobresale el acuerdo alcanzado con los “fondos buitres” que implicó el pago de elevados intereses. En efecto, Sector público desembolsó aproximadamente U$S 7 mil millones en concepto de intereses, destacándose los correspondientes al arreglo con los tenedores de deuda en litigio por unos U$S 4.900 millones; por su parte, los atribuidos al Sector privado conformaron una cifra comparativamente mucho menor, cercana a los U$S 400 millones.

El giro de utilidades, que había estado virtualmente “planchado” entre 2012-2015 por la férrea política de control cambiario (el llamado “cepo cambiario”), registraron un vigoroso dinamismo en el segundo trimestre, mucho más intenso que el observado en el trimestre anterior; era de esperarse que tras la liberación del mercado cambiario se presentara un incremento en el giro de utilidades, dado que las estimaciones daban cuenta de una abultada suma de utilidades reprimidas acumuladas en los últimos años, y porque aún persisten las incertidumbres sobre el futuro del tipo de cambio. Para poner en perspectiva la magnitud de las utilidades giradas al exterior (U$S 1.108 millones, en términos netos y cursadas por el Mercado Único de Libre Cambios (MULC)), obsérvese que se encuentran al 67% de lo girado en igual período de 2011, cuando el MULC contabilizó un récord anual de remisión de utilidades.

El menor ingreso de divisas por cobro de exportaciones (-10%) se encuentra en línea con la baja de las ventas externas informadas por el INDEC y con la extensión de los plazos exigibles para la liquidación de divisas por exportaciones en el MULC. En efecto, el INDEC registró que las exportaciones descendieron 7% en el segundo trimestre comparado con igual período del año anterior; a su vez, la Secretaría de Comercio extendió el plazo de liquidación de 30 a 180 días y un mes después lo elevó a un año de plazo; más recientemente, volvió a ampliar los plazos, llevándolo a un irrisorio período de 5 años.

En cuanto al comercio de servicios, la mayor salida neta de divisas (54%) se debe al incremento de los pagos (25%), relativamente intenso comparado con el aumento de los cobros (15%); el resultado se explica básicamente por el rojo de la cuenta de turismo, que trepó a U$S 2.036 millones en el trimestre, a los que se deben añadir los referidos a regalías, fletes y entre otros; el rubro de Servicios empresariales, que suele presentar superávit, exhibió ingresos netos por unos U$S 800 millones, compensando en parte los egresos netos de los rubros antes señalados.

El saldo negativo de U$S 8.570 millones de la Cuenta corriente se financió con el superávit de la Cuenta capital y financiera, de unos U$S 9.644 millones, el que a su vez posibilitó un incremento de las reservas internacionales brutas por U$S 936 millones, situando su stock hacia fines de junio en U$S 30.507 millones (cuadro 8).

El Sector público (SP) reportó los mayores ingresos de fondos en la cuenta capital; de ese modo, se advierte que se continúa –aunque con mayor intensidad- con la política de mayor endeudamiento externo reiniciada por la gestión anterior particularmente a partir del cuarto trimestre de 2014. El endeudamiento neto del segundo trimestre por parte del SP alcanzó los U$S 14.371 millones, explicado esencialmente por las emisiones en el exterior y en el ámbito local de títulos y letras del Gobierno nacional por unos U$S 18.400 millones, asociado al acuerdo de pago asumido con los tenedores de deuda en litigio, y de gobiernos locales por unos U$S 3.200 millones.

El Sector privado no financiero (SPNF) exhibió un saldo favorable de U$S 1.023 millones, por lo que cortó una racha de 8 trimestres consecutivos de saldos negativos. A su interior sobresalen dos flujos con sentido contrario: por un lado se encuentran los ingresos de fondos por endeudamiento e inversiones del exterior y por otro los egresos por la formación de activos externos de libre disponibilidad (compra de billetes).

El endeudamiento externo del sector privado trepó a U$S 1.857 millones, favorecido por el retorno de la economía argentina a los mercados financieros internacionales luego del arreglo con los “fondos buitres”; como así también, por la reducción del requisito de permanencia de 365 días a 120 días aplicable a ciertos ingresos del exterior, entre otras[14]. Las inversiones del exterior llegaron a U$S 1.473 millones y se componen de U$S 777 millones de Inversión extranjera directa (IED) y de U$S 712 millones de Inversiones de cartera, composición que deja en evidencia lo exiguo de las IED en relación a los anuncios y como también la fragilidad de las inversiones externas. Aproximadamente la mitad de las inversiones externas se componen de inversión de portafolio, flujos caracterizados por el carácter cortoplacista y una elevada sensibilidad a los cambios de las condiciones económicas[15]. Por otra parte, el drenaje de capitales por la compra de billetes para atesoramiento cerró en U$S 2.349 millones en el trimestre, el cual marcó un aumento de 67% respecto al mismo periodo de 2015 y una reducción del 29% con relación al trimestre anterior. Pero resulta oportuno señalar que los depósitos bancarios en dólares aumentaron debido a que los encajes en esa moneda se elevaron U$S 2.258,5 millones en el trimestre, por lo que asistimos a una menor fuga de capitales pero una mayor dolarización de los ahorros.

Los movimientos del Sector financiero resultaron en salidas netas por U$S 118 millones, cifra que se encuentra entre los valores que suele mostrar el sector. En la cuenta Otros movimiento netos se incluye la disminución de los fondos depositados en el Banco Central correspondientes a los servicios de intereses de títulos públicos que estaban pendientes de giro por el fallo de la corte de New York por unos U$S 2.700 millones.

2. Exportaciones: precios en baja y cantidades estancadas

Lejos están las exportaciones de convertirse en un motor del crecimiento económico. Su desempeño en los últimos años ha sido deplorable y cada vez se encuentran más lejos del alguna vez pretendido U$S 100 mil millones. Su valor exportado desciende en cada uno de los trimestres en términos interanuales desde el segundo trimestre de 2012, acumulando 15 periodos de variaciones negativas (sin contemplar la variación positiva “inducida” del trimestre anterior y la observada el segundo trimestre de 2013). Comparado con el máximo valor alcanzado el tercer trimestre de 2011, las exportaciones se encuentran 34% por debajo de lo registrado en aquel entonces. En términos de los elementos que componen una medida de valor, el deterioro se explica al menos hasta el segundo trimestre de 2013, por un descenso de las cantidades exportadas; sin embargo, a partir de entonces, al flojo desempeño de las cantidades se añade un desplome en los precios internacionales que acentúan el deterioro de las exportaciones (amortiguado en periodos más recientes por una desaceleraron en la caída de las cantidades).

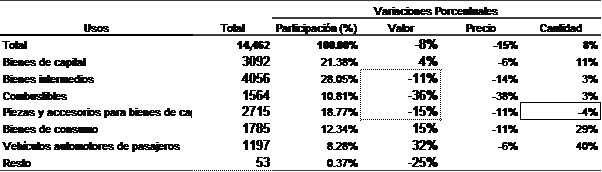

Cuadro 9. Exportaciones (en millones de dólares), participación, valor, precio y cantidad, según grandes rubros. Segundo trimestre de 2016

Fuente: elaboración GERES en base a ICA-INDEC.

Los resultados del segundo trimestre de 2016 se insertan cómodamente en éste breve cuadro deplorable. Las exportaciones descendieron 7% anual, producto de una merma de los precios y un estancamiento de las cantidades. Las variaciones negativas de las exportaciones se extienden a todos los grandes rubros de clasificación, destacándose en términos de variaciones anuales, el desplome de las ventas de Combustibles y lubricantes y las Manufacturas de origen industrial (MOI). Con la sola excepción de las MOI, los precios han sido el factor explicativo de las menores ventas de los distintos rubros.

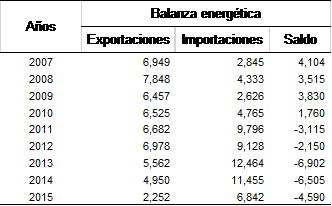

Respecto a los combustibles, el desplome de los precios que arrancó el primer trimestre de 2014 no encuentra un piso a su caída, llegando actualmente a niveles mínimos cercanos a los vigentes 20 años atrás. Por ese motivo, su participación en el total exportado se ha reducido continuamente, llegando al 4% en 2015, después de haber alcanzado el 19% en 2000; para el primer semestre de 2016, la participación llega al 3%, en un contexto de menor valor total exportado. Como no hay mal que por bien no venga, el derrumbe de los combustible[16] quitó un poco de presión al agujero que se tiene en la balanza energética por el lado de las importaciones. En efecto, las importaciones descendieron 36% anual, por una caída del 38% en los precios (cuadro 9). Como resultado del mayor descenso de las importaciones que las exportaciones, el rojo de la balanza energética pasó de U$S 1.833 a U$S 1.084 millones, el cual implica una merma del 41 % interanual. La dinámica de mayor caída de las importaciones que las exportaciones en términos absolutos se viene observando desde 2014, aportando sosiego al drenaje de divisas por estos conceptos que estaban alcanzando niveles y ritmos de crecimientos alarmantes (cuadro 10).

Cuadro 10. Balanza energética. Periodo 2007 – 2015 (en millones de dólares)

Fuente: elaboración GERES en base a ICA-INDEC.

La industria manufacturera no encuentra freno al pésimo desempeño exportador. Las ventas externas de Manufacturas de origen industrial (MOI) descendieron 10% anual como resultado de menores cantidades (-6%) y precios (-4%). El Material de transporte terrestre (-26% anual en el semestre) y las Piedras, metales preciosos y sus manufacturas (-19,4%), explican gran parte de la dinámica, por la incidencia que tienen en el total (34% y 15% respectivamente). La menor demanda externa, particularmente la proveniente de Brasil, principal destino de las MOI, y la falta de competitividad global del sector, dan cuenta en parte del menor volumen exportado.

Los productos primarios (PP), que participan con algo menos de un tercio del total exportado, exhibieron un menor valor exportado por bajas en los precios, parcialmente compensado por un aumento de las cantidades. Para el acumulado de los primeros 6 meses de 2016 experimentan un aumento de 10% en las ventas, como consecuencia de un incremento de 22% en las cantidades, contrarrestado en parte por una variación negativa de 13% en los precios; en este período los cereales y las semillas y frutos oleaginosos, subproductos que tienen una incidencia muy importante en los PP, mostraron variaciones contrapuestas de +23% y -16% respectivamente. El sector se encuentra con precios a la baja desde mediados de 2013, combinándose con menores volúmenes de ventas hasta mediados de 2014; a partir de entonces, son los precios los que marcan el ritmo descendente de las exportaciones primarias dado que las cantidades muestran una marcada recuperación.

Las Manufacturas de origen agropecuario (MOA) han experimentado una caída en el valor exportado también como resultado de menores precios, compensado en parte por un aumento de las cantidades. Las exportaciones del rubro sufren el desplome de los precios desde el segundo trimestre de 2014, reflejándose en un continuo descenso de las exportaciones, a pesar del dinamismo de las cantidades en términos medios. Tomando en consideración los subrubros con mayor peso en el total exportado para el semestre, como son los Residuos y desperdicios de la industria alimenticia y Grasas y aceites, se constata incrementos de 6,7% y 22,3% respectivamente, subproductos que contrarrestan con creces las caídas observadas en los otros subproductos.

3. Importaciones: precios en baja y cantidades en alza

Las importaciones alcanzaron la suma de U$S 14,462 millones, lo que presenta un descenso de 8% anual. El caída de precios (-15%) ha sido el factor explicativo dado que las cantidades experimentaron una variación positiva (+8%). El desempeño negativo de las importaciones se extiende a la mayor parte de los usos económicos de clasificación, con excepción de los vehículos automotores de pasajeros, bienes de consumo y bienes de capital (Cuadro 11).

Cuadro 11. Importaciones (en millones de dólares), participación, valor, precio y cantidad, según usos económicos. Segundo trimestre de 2016

Fuente: elaboración GERES en base a ICA-INDEC.

Los bienes de consumo y los vehículos de automotores de pasajeros crecieron 15% y 32% respectivamente, en base a las mayores cantidades, performance que viene exhibiéndose desde el tercer trimestre de 2015. No obstante, los bienes de consumo para el hogar y automóviles provenientes de Brasil encabezan el crecimiento, básicamente por las mayores cantidades importadas, ya que los precios están en franco descenso, y han sido señalados por el gremio del sector (la UOM) como un factor de despidos y suspensiones. Detrás de las mayores importaciones – léase cantidades- se encuentran la flexibilizan de los trámites de importación y un probablemente incipiente procesos de sustitución de producción local por extranjera por parte de algunas empresas como consecuencia de los mayores costos productivos en dólares y la revalorización relativa del peso.

Los bienes de capital asociados a la inversión productiva de la industria manufactura experimentaron un incremento de 11% en las cantidades. Representa el aumento más importante desde la recuperación iniciada el tercer trimestre de 2015 (cortando una racha de 14 trimestre consecutivos de caídas interanuales). Por su parte, las piezas y accesorios de bienes de capital que también habían acompañado el incremento de las cantidades importadas de los bienes de capital, registraron un descenso de 4% en el trimestre. Los bienes intermedios continúan su senda de crecimiento interanual de cantidades que arrancó el primer trimestre de 2015.

[14] La suspensión del depósito no remunerado por un año de plazo establecido en 2005 y a libre salida para todo nuevo ingreso de fondos.

[15] La repatriación de inversiones de portafolio tienen un plazo mínimo de permanencia de 120 días corridos a contar desde la fecha de ingreso (comunicación BCRA “A” 5899)

[16]La caída del barril afecta a todos los precios del gas y sus derivados, las naftas, el fueloil y el gasoil.