SECTOR EXTERNO - II TRIMESTRE 2017

1. Déficit de cuenta corriente cambiaria[16]

La

cuenta corriente se encuentra inmersa en un proceso de deterioro, que en la

Balanza de Pagos se manifiesta negativamente desde 2010, y en el Balance

Cambiario a partir de 2012. Para los primeros seis meses de 2017, se observa un

mayor desequilibrio, y las perspectivas para el resto del año distan de

considerarse alentadoras.

La

cuenta corriente se encuentra inmersa en un proceso de deterioro, que en la

Balanza de Pagos se manifiesta negativamente desde 2010, y en el Balance

Cambiario a partir de 2012. Para los primeros seis meses de 2017, se observa un

mayor desequilibrio, y las perspectivas para el resto del año distan de

considerarse alentadoras.

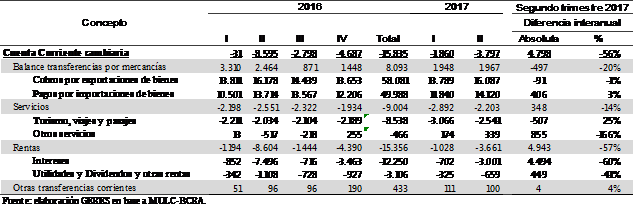

En el segundo trimestre de 2017, la Cuenta corriente cambiaria registró un déficit de U$S 3.797 millones, como resultado de un desempeño desfavorable de las operaciones por servicios y rentas, aunque parcialmente compensados por un cada vez más reducido superávit de mercancías.

El cuadro siguiente es elocuente en este sentido. Se aprecia un déficit por servicios de U$S 2.203 millones, y un incremento de U$S 348 millones respecto al segundo trimestre de 2016 (+14%). Asimismo, más del 100% de ese déficit corresponde al rubro turismo que, si bien descendió con relación al año pasado, sigue siendo uno de los agujeros por donde drena gran parte de las divisas que ingresan por la Cuenta financiera. Durante los primeros seis meses del año, acumuló un rojo de U$S 5.607 millones (+32%), y refleja la profundidad del mismo.

Lleva siete años, la salida neta de divisas por turismo, y no se visualizan elementos que en el corto plazo permitan inferir un cambio de la tendencia[17]. Por la magnitud de su deterioro, las causas se asocian a una multiplicidad de factores, entre los que se hallan la apreciación cambiaria en términos reales, la suba de los ingresos en dólares, la pobre política de promoción de los atractivos turísticos locales y las pautas culturales de consumo de una parte de la sociedad argentina. Durante el año pasado, según el INDEC, el turismo emisivo y receptivo contabilizado en el Aeropuerto Internacional de Ezeiza y en el Aeroparque Jorge Newbery fue de 3,340 millones (+15%) y 2,263 millones (-1,8%), respectivamente, con un balance negativo de -1,077 millón[18]. Para el primer semestre de 2017, y de acuerdo a lo reportado por esa fuente, se registraron incrementos interanuales del turismo emisivo y receptivo de 12,2% y 3,1%, respectivamente.

Cuadro 10. Principales conceptos de la Cuenta corriente cambiaria. Trimestres de 2016 y 2017 (en millones de dólares)

En cuanto al rubro rentas, estructuralmente deficitario, exhibió un déficit de U$S 3.661 millones. En la comparación interanual, resultó sensiblemente menor, debido a que el año pasado se cancelaron unos U$S 4.900 millones de intereses en el marco de los arreglos asumidos con los “fondos buitres” por la deuda en default. Sin embargo, si restamos esa cifra, los pagos se incrementaron en más de U$S 700 millones. La mayor parte de los egresos netos por rentas se debieron a los pagos de intereses y, en menor medida, al giro de utilidades y dividendos. El sector público, como suele ocurrir, lideró los pagos de intereses con más de U$S 3.000 millones. Por su parte, el giro de utilidades y dividendos (netos) arribó a U$S 659 millones, aproximadamente la mitad de lo registrado en igual período de 2016 (y se suma a la caída interanual del trimestre anterior). No obstante, desde la salida del “cepo cambiario” evidencia un mayor dinamismo, pero sin llegar a los niveles de 2011 cuando en el MULC se contabilizó un récord anual de remisión de utilidades: U$S 4.397 millones[19].

Al panorama de por sí desalentador del rubro mercancías, en el segundo trimestre se reportó un nuevo descenso de su saldo favorable, como resultado de menores cobros de exportaciones y mayores pagos de importaciones (Cuadro 10).

La liquidación de exportaciones, como también el pago de importaciones (base caja), estuvieron relativamente alineados con las cifras de exportaciones e importaciones (base devengado) informadas por el INDEC, por lo que su resultado no puede asociarse estrechamente a una conducta de “diferir liquidaciones de exportaciones en el mercado cambiario (MULC)”. Recordemos que las nuevas normativas confieren un plazo de hasta 10 años para liquidar las exportaciones. En efecto, la liquidación de divisas en el MULC superó a las exportaciones del período en 5%, porcentaje similar al registrado en el segundo trimestre de 2016 y 4pp por debajo del correspondiente a 2015 (cuando las exportaciones habían sido superiores en algo más de U$S 1 mil millones que la registrada en este segundo trimestre). Los pagos de importaciones, que rondaron el 83% de las importaciones, se ubicaron incluso por debajo de lo contabilizado en igual trimestre de los dos últimos años: 95% y 92% respectivamente.

Según

el ICA-INDEC, durante el segundo trimestre se registraron U$S 15.392 millones

de exportaciones, lo cual representa una variación nula respecto al mismo

período de 2016 y una fuerte desaceleración con relación a la recuperación que

había registrado desde el cuarto trimestre de 2016. El relativo estancamiento

se debió a las menores cantidades vendidas (-3.5%), en un contexto de precios

externos que resultó favorable (+3.6%). Por su parte, las importaciones

arribaron a U$S 16.928 millones, unos U$S 2.559 millones más que lo observado

en el segundo trimestre de 2016 (+17,8%). El año pasado, en un contexto

económico recesivo, habían descendido 7% interanual[20]. Para el

acumulado del primer semestre de 2017 la suba es de 13% anual. En este marco,

desde el mes de enero se viene apreciando un creciente déficit comercial,

acumulando al mes de junio U$S 2.613 millones.

Según

el ICA-INDEC, durante el segundo trimestre se registraron U$S 15.392 millones

de exportaciones, lo cual representa una variación nula respecto al mismo

período de 2016 y una fuerte desaceleración con relación a la recuperación que

había registrado desde el cuarto trimestre de 2016. El relativo estancamiento

se debió a las menores cantidades vendidas (-3.5%), en un contexto de precios

externos que resultó favorable (+3.6%). Por su parte, las importaciones

arribaron a U$S 16.928 millones, unos U$S 2.559 millones más que lo observado

en el segundo trimestre de 2016 (+17,8%). El año pasado, en un contexto

económico recesivo, habían descendido 7% interanual[20]. Para el

acumulado del primer semestre de 2017 la suba es de 13% anual. En este marco,

desde el mes de enero se viene apreciando un creciente déficit comercial,

acumulando al mes de junio U$S 2.613 millones.

Desde el punto de vista sectorial, con excepción de las Manufacturas de Origen Industrial (MOI), la disminución de las exportaciones se extendió a todos los grandes rubros de clasificación. Más allá de la caída del rubro energético (19,9%), se destacaron las menores ventas de productos agropecuarios, con una abaja de 3,4% de Productos Primarios (PP) y de 5% de Manufacturas de Origen Agropecuario (MOA). Ambos rubros se vieron afectados básicamente por un menor volumen de exportación, aunque en el caso de los productos primarios coincidió con una suba interanual de los precios internacionales, y las MOA con una relativa estabilidad (-0,2%). Según el BCRA, las ventas de granos se vieron afectadas por una retención de producción, especialmente del complejo oleaginoso, a la espera de mejores precios internos: “Las ventas externas del complejo sojero durante el segundo trimestre fueron afectadas por la retención de porotos soja por parte de los productores locales a la espera de mejores precios internos. Los mismos dependen de la evolución de las cotizaciones internacionales y del tipo de cambio”[21]. En cuanto a la liquidación de divisas en el MULC por parte del sector de Oleaginosas y cereales, se contabilizaron U$S 7.943 millones, el 49% del total del cobro de exportaciones, y representó unos U$S 397 millones menos de lo observado en el mismo trimestre de 2016 (-5%). Se trató del segundo trimestre de caída, en línea con lo informado por el INDEC.

Por su parte, el sector automotriz experimentó una ligera mejora interanual, acumulando en el semestre una suba anual de 16,6%. Con respecto a la liquidación de divisas en el MULC, se observó un aumento de U$S 87 millones (+6%), logrando de ese modo una racha de dos trimestres de sucesivos aumentos (en el trimestre anterior había interrumpido una racha de 13 trimestres consecutivos de caídas).

En cuanto a las MOI, continúa su repunte (desde noviembre pasado), al registrar un incremento interanual de 13,2%. El aumento de las ventas se explicó por un mayor volumen de exportación y un aumento de los precios (interanual), que no se apreciaba desde el primer trimestre de 2015. No obstante, se trata de una recuperación sectorial, debido a que el sector atravesó un largo proceso de deterioro (las variaciones interanuales se encuentran afectadas por una baja base de comparación). En efecto, en los últimos 12 meses las MOI se ubicaron en el nivel de 2007.

Con respecto a los usos económicos de clasificación de las importaciones, la suba ha sido generalizada. En términos de montos, el incremento estuvo liderado por las compras de productos estrechamente asociados a la industria manufacturera, como son los Bienes de capital, Intermedios y Piezas y accesorios de bienes de capital, que en su conjunto explicaron el 56% del aumento de las importaciones. En el trimestre anterior, cuando las importaciones habían aumentado U$S 963 millones con respecto al mismo período de 2015, habían explicado solo el 26% de ese aumento. El resultado se encuentra en línea con el repunte de la actividad económica y, particularmente, con la reanimación de algunas ramas industriales. En efecto, se aprecia un mayor volumen de bienes de capital (+10%) y piezas y accesorios (13,3%), aunque empalidece su dinámica la baja de los bienes intermedios (-1,7%). Por el lado de los precios, se registraron incrementos en todos los usos de clasificación.

En cuanto a los Combustibles y lubricantes, que venían de una tendencia declinante (el año pasado cayeron 31%), registraron un aumento importante (+29,7%) particularmente por las compras entre los meses de abril y mayo. Empero, además de las cantidades (9,9%), los precios jugaron un rol destacado en la dinámica (18%).

Las importaciones de Vehículos automotores de pasajeros se incrementaron 36,7% interanual, por lo que continuó con los sensibles aumentos observados desde la salida del “cepo cambiario”. Un comportamiento similar exhibió las compras de Bienes de consumo, aunque sus variaciones interanuales fueron relativamente moderadas (+13%). Pero es importante puntualizar que si bien el “peso” de los bienes de consumo en el total de las importaciones es de sólo 13%, pequeños y medianos productores (PyMES) la consideran como unode los principales factores que explican las menores ventas internas. En este sentido, se advierten alertas en la industria textil, calzado, juguetes, alimentos y marroquinería.

En cuanto al aumento de las compras de divisas para importaciones en el MULC, el grueso correspondió a los sectores de Metales comunes y su elaboración y Petróleo (61%). La industria automotriz, cuya incidencia en el total es del 26%, experimentó una baja del 2%. El resto de los sectores, con excepción de la Industria Química, Caucho y Plástico (que exhibió una disminución de U$S 196 millones, -11%), alternaron movimientos más bien moderados.

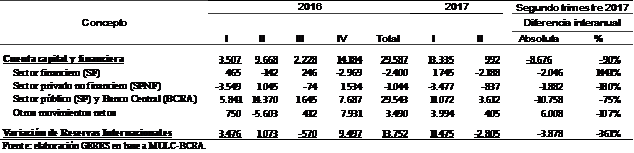

2. Superávit de la Cuenta capital y financiera y acumulación de reservas

El financiamiento de la Cuenta corriente cambiaria durante el segundo trimestre, y contrariamente a lo observado en el último año y medio, se realizó fundamentalmente mediante la desacumulación de Reservas internacionales y por un aumento de los pasivos externos netos (deuda). El cuadro siguiente, permite apreciar lo exiguo de la Cuenta financiera si lo comparamos con el trimestre anterior y 2016. Nuevamente, el ingreso neto de fondo fue producto principalmente de las operaciones del Sector Público y el BCRA que reportaron ingresos netos por U$S 3.612 millones. Por el contrario, el Sector Privado no Financiero (SPNF) y el Sector Financiero registraron salida neta de capitales por U$S 3.025 millones, limitando de esa manera las posibilidades de financiar la Cuenta corriente sin afectar las reservas (Cuadro 11).

Cuadro11. Saldo sectorial de la Cuenta capital y financiera. Año 2016 (en millones de dólares)

El Sector público (SP) fue la principal fuente de ingreso de divisas de la Cuenta financiera, y se instrumentó mediante la emisión de nuevos pasivos externos[22]. Esta se inscribe en la política económica y financiera de la actual gestión de gobierno que, en el endeudamiento externo, encuentra la manera de seguir con el financiamiento del desequilibrio fiscal, la recomposición de las reservas y la demanda de dólares del sector privado. En el trimestre bajo análisis, el endeudamiento fue instrumentado esencialmente mediante las emisiones en el exterior y en el ámbito local de títulos y letras del Gobierno Nacional por aproximadamente U$S 15.483 millones, organismos internacionales por U$S 243 millones y de Gobiernos locales por unos U$S 1.000 millones (entre los títulos se encuentra el Bono Internacional 2117 por U$S 2.472 millones). Parte de esos flujos fueron canalizados al pago de deuda (unos U$S 14.382 millones), destacándose la amortización de LETES por U$S 6.293 millones, la amortización del BONAR X por US$ 6.050 millones, la cancelación neta de deuda con organismos internacionales por US$ 1.074 millones (básicamente vinculadas con el pago acordado con el Club de París) y el pago de capital del Global 2017 por US$ 965 millones.

Por su parte, el Sector privado no financiero (SPNF)[23] registró déficit por U$S 837 millones, como resultado de la Formación de Neta de Activos Externos (FAE) por U$S 2.882 millones, compensado en parte principalmente por el ingreso de capitales de Inversión de Cartera (IC) por U$S 2002 millones y de Inversión Extranjera Directa (IED) por U$S 632 millones (+12%)[24]. El grueso de la FAE refiere a la compra neta de billetes de libre disponibilidad, que en relación al mismo trimestre de 2016, evidenció una reducción de U$S 967 millones; la mayor oferta de billetes, que se incrementó U$S 3,4 mil millones en la comparación interanual, ayudó a cubrir parte de la creciente demanda (que arribó a U$S 6.792 millones, y marcó un incremento interanual de U$S 2.482 millones).

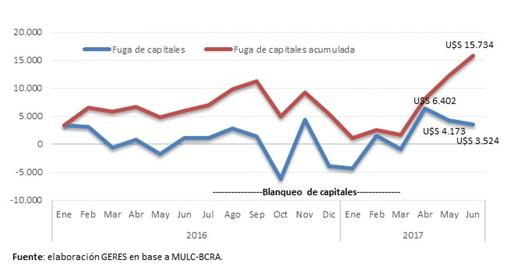

La fuga de capitales del SPNF[25], cuyo seguimiento mensual lleva a cabo GERES, mediante una metodología propuesta en trabajos recientes[26], registró un incremento de U$S 14 mil millones, como resultado de la formación de activos externos y la salida de depósitos bancarios en moneda extranjera. Finalizado el programa de blanqueo de capitales, establecido entre julio de 2016 y fines de marzo de 2017, la fuga de capitales reapareció con renovado dinamismo.

Gráfico 11. Fuga de capitales, según enfoque cambiario. Enero 2016- junio 2017 (en millones de dólares)

Las operaciones del Sector financiero resultaron en egresos netos por U$S 2.188 millones, explicado en gran medida por el uso de fondos para la suscripción primeria de títulos valores (unos U$S 2.380 millones, compuesto en parte por Letras del tesoro), compensado en alguna medida por una baja en la Posición General de Cambio (PGC) y por los ingresos netos de deuda (U$S 303 millones y U$S 1.023 millones, respectivamente).

En ese contexto de endeudamiento público, salida neta de capital privado y necesidad de financiamiento de la Cuenta corriente cambiaria, las Reservas internacionales brutas descendieron U$S 2.528 millones, situando su stock hacia fines de junio en U$S 47.995 millones.

3. Perspectivas

Las perspectivas de mediano plazo para la Cuenta corriente siguen siendo desalentadoras, debido a la vigencia de las condiciones económicas propicias para un mayor drenaje de divisas por importaciones, turismo, intereses y utilidades y dividendos, mientras que para las exportaciones el panorama es de moderado crecimiento.

El turismo en el exterior continúa en aumento, impulsado en parte por la valorización cambiaria y la suba de ingresos en dólares, y no se aprecian elementos que infieran un cambio de tendencia. El giro de utilidades y dividendos, que en el gobierno de Cambiemos arrancó de valores relativamente bajos por el “cepo cambiario” de la gestión anterior, evidencia un mayor dinamismo y probablemente continúe en esa tesitura asumiendo un peso cada vez mayor en los flujos negativos de la Cuenta corriente, a pesar que en el acumulado al mes de junio se aprecia una baja respecto al mismo período del año anterior. Por su parte, las importaciones exhibieron en el trimestre bajo análisis un importante incremento, como se preveía en el informe anterior, y para el resto del año se espera que continúe en esta tendencia particularmente si se afianza la incipiente recuperación económica. En lo que respecta las exportaciones, la variación nula con relación al año anterior, especialmente por la caída de las cantidades en un contexto de mayores precios internacionales, acrecientan las dudas que GERES viene señalando en los dos últimos informes sobre la profundidad y alcance de la dinámica favorable iniciada hacia finales del año pasado.

Al deterioro de la Cuenta corriente, por el lado de la Cuenta financiera, se suma una creciente salida de capitales por medio de la Formación de Activos Externos (FAE) del SPNF. Atento a la persistencia de la compra neta de billetes, que representa la mayor parte de la FAE, y la incertidumbre que enfrenta el tipo de cambio, se proyecta una continuidad de la misma. Igual expectativas se tiene respecto a la fuga de capitales, que tras el blanqueo de capitales evidencia un renovado dinamismo.

La Inversión Extranjera Directa (IED), que a la fecha sigue siendo más una promesa que una realidad, resulta insuficiente para cubrir las necesidades de divisas de una economía local altamente dependiente de insumos importados. Por el contrario, la inversión especulativa extranjera, altamente sensible al “humor económico”, en la gestión de Cambiemos –al menos por el momento- supera a la IED.

La estrategia de política económica, orientada a la apertura de la cuenta financiera, hasta el momento, está en gran medida sustentada en el endeudamiento público. Dicha estrategia, posibilitó “alejar”, a un “costo elevado”, las acuciantes restricciones que enfrentó el gobierno de Cristina Fernández hacia el final de su mandato. Sin embargo, el continuo aumento neto de pasivos del sector público para financiar las cuentas externas no parece una política sustentable y sostenible en el tiempo, a pesar de que la deuda con relación al PIB se encuentra en niveles relativamente bajos.

Por otra parte, en la medida que prospere la incipiente recuperación económica, en un marco de comercio exterior deficitario (sin ingreso genuino de divisas), se configura un escenario sumamente complejo, y aumentan las incertidumbres respecto al futuro del tipo de cambio.

Déficit de cuenta corriente, fuga de capitales y endeudamiento externo, no son indicadores que puedan sostenerse indefinidamente.

[16]El Balance Cambiario (BC) es un informe del BCRA que registra las transacciones cursadas en el Mercado Único y Libre de Cambios (MULC) y actúa como Proxy de la Balanza de Pagos. El BC constituye un importante instrumento que permite analizar la coyuntura en materia de transacciones de divisas.

[17] Se manifiesta crónicamente desde 2010, y desde entonces a la fecha acumula un rojo superior a U$S 42 mil millones.

[18] Desde el mes de agosto de 2016 se observa una leve mejora interanual del Turismo receptivo, pero insuficiente para revertir el balance negativo del sector[18].

[19] Durante 2016 alcanzaron U$S 3.106 millones, un 29% por debajo del nivel récord.

[20] En el mes de noviembre se inició un proceso de recuperación tras detenerse las variaciones interanuales negativas, y dar paso a sensibles incrementos mensuales (interanual).

[21] http://www.bcra.gob.ar/Pdfs/PoliticaMonetaria/IPOM_Julio_2017.pdf

[22] Se trata de una continuación de la política iniciada en la gestión anterior, particularmente en la última parte de 2014, pero con mayor determinación y profundidad de la misma.

[23] El balance cambiario la desagrega en Formación de activos externos (FAE), inversión Directa y endeudamiento en moneda extranjera.

[24] En la medida que el stock de este tipo de inversión continué aumentando (la inversión neta llegó a U$S 1.539 millones en 2016), la frágil estabilidad financiera y cambiaría se expone de un modo creciente a la elevada volatilidad que caracteriza a la inversión de cartera. Un ejemplo de la sensibilidad que tiene este tipo de inversión particularmente en la economía argentina se presentó en el mes de diciembre, cuando en el marco de un incremento de la tasa de interés de referencia de los EEUU se verificó una abrupta salida de capitales de no residentes (volviendo negativo los flujos netos).

[25]Formación de activos externos más variación de depósitos en moneda extranjera.

[26] CEFID-AR, GAGGERO, J., KUPELIAN, R. y ZELADA, M. A. (2010); CEFID-AR, GAGGERO, J., CASPARRINO, C. y LIBMAN, E. (2007); SBATELLA, J., A., CHENA, P., I., PALMIERI, P. y BONA, L., M. (2012).