SECTOR EXTERNO - III TRIMESTRE 2013

El saldo comercial del tercer trimestre de 2013 cayó 38.5% respecto al mismo período del año pasado y se proyecta para todo 2013 una caída igualmente importante. Esto es resultado de un aumento del 1,9% en las exportaciones y un aumento del 9,6% en las importaciones.

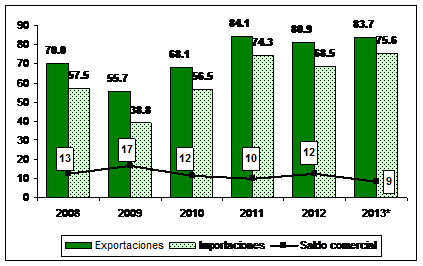

La caída del saldo comercial ha sido observada a lo largo de todo el año, y se inscribe en un proceso de deterioro que arranca en 2010. En efecto, el superávit se redujo fuerte en los dos primeros trimestres (47% y 12% respectivamente) y en el gráfico de abajo se observa que después de 2009 tiende a descender hasta un valor mínimo estimado en aproximadamente US$ 9 mil millones en 2013[17].

Gráfico 10. Exportaciones, importaciones y saldo comercial

En miles de millones de dólares

Fuente: Elaboración GERES en base a INDEC.

Cuadro 10. Exportaciones, importaciones y saldo comercial. Año 2013, según trimestres. En miles de millones de dólares

|

Período |

2013e |

Variación porcentual |

|

|

respecto de igual trimestre del año anterior |

acumul. desde enero respecto del mismo perío- do año anterior |

||

|

Exportación |

|

|

|

|

I-trim |

17.376 |

-2.5% |

-3% |

|

II-trim |

23.545 |

11.4% |

5% |

|

III-trim |

22.558 |

1.9% |

4% |

|

Importación |

|

|

|

|

I-trim |

16.066 |

4.9% |

5% |

|

II-trim |

19.901 |

17.1% |

11% |

|

III-trim |

20.371 |

9.6% |

11% |

|

Saldo comercial |

|

|

|

|

1.311 |

-47.8% |

-48% |

|

|

II-trim |

3.645 |

-12.0% |

-25% |

|

III-trim |

2.187 |

-38.5% |

-30% |

Fuente: Elaboración GERES en base a INDEC.

En el periodo enero – septiembre el saldo comercial llega a la suma de US$ 7.142 millones, cifra que representa una caída del 30% en relación al mismo periodo de 2012. Para el cuarto trimestre, no se espera que el desempeño comercial modifique sustancialmente la performance de los últimos nueve meses, por lo que se estima que el superávit de 2013 se ubicará entre los US$ 9 mil millones y US$ 9,6 mil millones. De confirmarse esos valores, el saldo estaría cayendo entre US$ 3,4 mil millones y US$ 2,8 mil millones con respecto a los valores del año anterior. De esa manera, sería la segunda vez en lo que va de 2003 a la fecha que registre valores por debajo de los US$ 10 mil millones.

La caída del excedente comercial plantea serios interrogantes respecto al financiamiento de la Cuenta Corriente de la Balanza de Pagos, ya que el saldo comercial ha sido la fuente esencial de recursos que ha permitido financiar el déficit crónico de la Cuenta Servicios y muy particularmente de la Cuenta Rentas. El déficit de la Cuenta Servicios ha crecido sostenidamente los últimos años, llegando a US$ 1137 millones al segundo semestre, mientras que en el mismo período del año anterior había sido de US$ 793 millones, revelando un crecimiento del 43%; en tanto, el déficit de la Cuenta Rentas supera los US$ 5 mil millones. Esta situación también se ve agudizada por una Cuenta Financiera también deficitaria, o que al menos que no genera las divisas necesarias para financiar el crecimiento de la economía, hecho que se refleja en un continuo descenso de las Reservas Internacionales. Recordemos que las Reservas Internacionales actualmente se encuentran en alrededor de los US$ 33 mil millones, cuando en 2011 habían alcanzado un techo de US$ 52 mil millones. A partir de entonces descienden, reviviendo la vieja cuestión de la llamada restricción externa.

La restricción externa entendida como un estrangulamiento de la Balanza de Pagos, en donde las divisas descienden a niveles críticos, de modo tal que limita la capacidad de pago de las importaciones, ha sido históricamente un condicionante del crecimiento de la economía argentina. Nuestro país dispone de un sector industrial fuertemente dependiente de insumos y tecnología importada, con una balanza sectorial deficitaria, por cuanto se convierte en uno de los principales demandante de divisas en las etapas de expansión económica. En estos últimos años, las exportaciones del sector agro-industrial ha sido la fuente de divisas que ha permitido financiar el crecimiento económico sin incurrir un agotamiento de las reservas, con una enorme masa de recursos que fueron empleados para financiar el déficit de la balanza comercial industrial, la remisión de utilidades y pago de deuda, la fuga de capitales y la acumulación de reservas. Esto ha sido posible por el aumento de las cantidades exportadas, pero fundamentalmente por un aumento del precio de las commodities que exporta nuestro país, hecho que ha mejorado notablemente los Temimos de Intercambio (TI). No se registra en la historia económica reciente de nuestro país un periodo tan favorable en materia de comercio internacional, como el vivido en los años que le siguieron a la devaluación de 2001. Además de un mayor Tipo de Cambio Real y una caída importante de los costos laborales en dólares por la devaluación, que mejoró la competitividad, se observó una notable expansión de la demanda externa impulsada por un crecimiento económico mundial, particularmente de Asia-pacifico, que elevó el precio de las commodities, mejorando enormemente los TI. Entre 2002 y 2012, los TI aumentaron el 66%, y la ganancia por mejores precios supera los US$ 131 mil millones de dólares (a precios de 1993). Su corolario fue un voluminoso superávit comercial a lo largo de todos estos años, hecho que permitió financiar un crecimiento a tasas elevadas durante un periodo prolongado. En otras épocas, en las que no se gozó de tales condiciones favorables, las expansiones fueron rápidamente alcanzadas por una crisis de balanza de pagos cuyos ajustes han sido, tarde o temprano, una devaluación recesiva que “reacomoda” el sector externo de la economía.

El descenso del excedente comercial y el continuo agotamiento de las reservas revive la discusión sobre la restricción externa, y da lugar a que se dé por descontado un futuro ajuste en el desenvolvimiento económico. También plantea la discusión de todo aquello que no se hizo -en un contexto propicio- para dar lugar a una profunda política de sustitución de importaciones y desarrollo de la industria nacional sobre una base en lo fundamental independiente (como lo tecnológico, por ejemplo).

Los

ajustes posibles actúan sobre la cuenta corriente y la cuenta financiera de la

Balanza de Pagos. En la cuenta corriente se viene practicando la restricción de

las importaciones y la restricción para el giro de utilidades, y como marco más

general la fuerte restricción a la compra de divisas (cepo cambiario). Sobre

la cuenta financiera es donde últimamente están volcadas las esperanzas de

ingresos de divisas, ya sea por endeudamiento público o privado, inversión

extranjera o repatriación de capitales. Sin embargo, dada la mayor

profundización de la intervención en materia productiva y regulación económica

como por ejemplo el control de las importaciones, la restricción al envío de

dividendos y la brecha cambiaria, entre otras, que desalienta la entrada de

capitales, parecen indicar que si bien es un camino posible es cuanto menos

difícil que pueda llevarse a cabo en este marco. Por estos motivos, la

restricción externa condiciona la evolución de la economía argentina,

imponiendo un límite bajo al crecimiento de la economía.

Los

ajustes posibles actúan sobre la cuenta corriente y la cuenta financiera de la

Balanza de Pagos. En la cuenta corriente se viene practicando la restricción de

las importaciones y la restricción para el giro de utilidades, y como marco más

general la fuerte restricción a la compra de divisas (cepo cambiario). Sobre

la cuenta financiera es donde últimamente están volcadas las esperanzas de

ingresos de divisas, ya sea por endeudamiento público o privado, inversión

extranjera o repatriación de capitales. Sin embargo, dada la mayor

profundización de la intervención en materia productiva y regulación económica

como por ejemplo el control de las importaciones, la restricción al envío de

dividendos y la brecha cambiaria, entre otras, que desalienta la entrada de

capitales, parecen indicar que si bien es un camino posible es cuanto menos

difícil que pueda llevarse a cabo en este marco. Por estos motivos, la

restricción externa condiciona la evolución de la economía argentina,

imponiendo un límite bajo al crecimiento de la economía.

Todas las miradas –del Gobierno, consultoras, analistas, etc.- están puestas sobre el saldo comercial, la fuente casi exclusiva de divisas de la economía. Particularmente en estos momentos, en donde los TI registran al tercer trimestre del corriente, una caída respecto al mismo período del año anterior.

1. Desempeño comercial

El menor saldo comercial se debe al discreto incremento de las exportaciones, que en el acumulado de los últimos nueve meses fue del 4%, y al mayor aumento de las importaciones, que para ese mismo período fue del 11%.

A su vez, esto es explicado fundamentalmente por el mayor dinamismo de las cantidades importadas en relación a las exportadas, que ha sido uno de los factores que han contrarrestado el superávit comercial. Sin embargo, también se observa que a lo largo del año ha aparecido un nuevo elemento que juega en contra del saldo comercial, y es que los Términos de Intercambio ha mostrado un descenso respecto al año pasado. En efecto, en el acumulado del periodo enero-septiembre, los términos del intercambio descendieron alrededor del 1% y, en el tercer trimestre, se observa una nueva caída respecto al año anterior.

El Índice de Términos de Intercambio, que mide la relación de precios entre los bienes exportados y los bienes importados, continua en niveles elevados y favorables para el país, pero un escenario en que el índice se estabilice o descienda, indicaría que el valor de las exportaciones deberían aumentar por cantidades para sostener el superávit, cosa que no ha pasado hasta el momento porque el aumento de las exportaciones desde la salida de la convertibilidad ha sido el resultado de una notable y prolongada mejora de los precios de exportación. Esta no es una tarea fácil, porque implicaría avanzar en una industria sustitutiva de importaciones en un contexto inflacionario, con restricción externa y tipo de cambio reprimido y usado como ancla inflacionaria. De lo contrario, habría que esperar una buena cosecha local o una sequía en alguna parte del mundo, que mejore los precios de las commodities. Algunos problemas climáticos que empiezan a aparecer en el agro indican que la cosecha sería inferior a las 100 millones de toneladas, lo cual se combina con la perspectiva de menores precios para el próximo año. En consecuencia difícilmente se produzca un aumento significativo en el valor exportado de productos agropecuarios en el 2014.

2. Exportaciones

A lo largo del año, con la excepción de febrero y marzo, las exportaciones crecieron prácticamente en todos los meses de 2013. El acumulado de los últimos nueve meses muestra un crecimiento del 4% interanual. En los meses de abril y mayo es donde se registró el mayor crecimiento interanual (13% y 14% respectivamente).

En el período 2003-2008 inclusive las exportaciones crecieron ininterrumpidamente a una tasa anual medio acumulativa del 15,21%. En 2009 se registró una importante caída. Pero a partir del año siguiente las exportaciones retornaron la senda de crecimiento y en 2011 superó el máximo valor alcanzado en 2008. Sin embargo, en los últimos dos años, se observa una tendencia al estancamiento (en 2012 descendió 3,72% respecto a 2011, y en 2013 se espera 3% de crecimiento respecto al año anterior, ubicándose en los niveles de 2011).

En el período enero-septiembre de 2013, el sector de mayor dinamismo es el primario (PP), que registró un crecimiento del 12% respecto al mismo periodo del año anterior, seguido por las Manufacturas de Origen Agropecuario (MOA) con el 6% y las Manufacturas de Origen Industrial (MOI) con el 2%. En cambio el sector que viene registrando una continua reducción del valor exportado es “combustible y energía”, que en el acumulado de los últimos nueve meses descendió -22%.

Cuadro 11. Exportaciones FOB, según principales rubros.

Total acumulado al tercer trimestre del 2013 y variaciones porcentuales respecto al mismo periodo de 2012.

En miles de millones de dólares

|

Rubro |

|

Variaciones Porcentuales |

|||

|

Total |

Participación (%) |

Valor |

Precio |

Cantidad |

|

|

Total |

63.479 |

100.0% |

4.0% |

1.0% |

3.0% |

|

Productos primarios |

16.941 |

26.7% |

12.0% |

10.0% |

2.0% |

|

Manufacturas de origen agropecuario |

22.258 |

35.1% |

6.0% |

2.0% |

4.0% |

|

Manufacturas de origen industrial |

20.237 |

31.9% |

2.0% |

-2.0% |

4.0% |

|

Combustibles y energía |

4.043 |

6.4% |

-22.0% |

-6.0% |

-16.0% |

Fuente: Elaboración GERES en base a INDEC.

Producto primario (PP)

La dinámica del sector primario se explica fundamentalmente por una suba del 10% del precio medio, y de un 2% de las cantidades vendidas, producto del rebote en la cosecha de soja y el aumento en la de maíz. Este sector se caracteriza por una baja elasticidad precio, dado que su oferta se encuentra limitada en el corto plazo y depende en gran medida de las condiciones climáticas. En los últimos años, el crecimiento mundial y muy particularmente países como China, India entre otros, han traccionado hacia arriba los precios, mejorando considerablemente los Términos de Intercambio. Este sector, junto a las MOA representan el 62% del total exportado y son los sectores que aportan la mayor cantidad de divisas a nuestro país, no solo a nivel absoluto, sino también en términos netos de la balanza comercial sectorial (PP y MOA tienen superávit en la balanza sectorial, en tanto que MOI y combustible y energía tienen déficit en la balanza sectorial). Los rubros más importantes son “Cereales”, “Semillas y frutos oleaginosos” y “Minerales metalíferos, escorias y cenizas”. Estos rubros representan el 82,4% del valor exportado del sector primario, y el 22% del total de exportación. A raíz de su importante participación en el valor de exportación, y su rol como proveedor de divisas, radica la atención generalmente prestada a estos rubros. En los últimos meses, el rubro “Semillas y frutos oleaginosos” (básicamente soja) creció 36% respecto al año anterior, en tanto que “Cereales” (trigo, maíz, sorgo y cebada) aumentó 10%. Los “Minerales metalíferos, escorias y cenizas” se redujeron 27%.

Los PP que más crecieron fueron “maíz en grano”, que aumentó más de US$ 2 mil millones, seguido por “poroto de soja” que aumentó US$ 1206. El “trigo duro” registró un descenso de US$ 1760 millones.

Manufacturas de origen agropecuario (MOA)

Las MOA representaron el 35% del valor total exportado en estos últimos nueve meses, y registró un crecimiento del 6% respecto al acumulado del mismo periodo del año anterior. Su crecimiento es explicado por un aumento del 2% en los precios y un 4% en las cantidades. Los rubros mas importantes son “residuos y desperdicios de la industria alimenticia” (46%) y ”Grasas y aceites” (20%), que en conjunto representan el 66% de las MOA y el 23,1% del total de exportación. Estos últimos, registran un crecimiento del 13%, y un descenso de -2%, respectivamente, en el periodo enero-septiembre y en relación al mismo período del año anterior. La variación en valor absoluto, en las MOA se destaca la “Harina y pellets de la extracción de aceite de soja”, con un aumento de US$ 886 millones.

Manufacturas de origen industrial (MOI)

En cuanto a las MOI, en el acumulado enero-septiembre registra un crecimiento del 2%, respecto al año pasado. Este incremento es explicado por un aumento del 4% de las cantidades vendidas dado que, en términos medios, los precios descendieron -2%. Las MOI representan el 32% del total exportado y sus rubros más importantes son “Material de transporte terrestre” (40,7%), “Productos químicos y conexos” (18,8%)[18]. En conjunto, estos rubros representan el 59,5% de las MOI y el 19% del total exportado. En los últimos nueve meses, registraron un incremento del 23% y un descenso del 11% respectivamente respecto del año anterior.

En valor absoluto, se destaca el aumento de “Vehículos para el transporte de personas” con US$ 707 millones y “Vehículos para el transporte de mercancías” con US$ 604 millones.

Combustible y energía

Respecto al rubro “Combustible y energía”, registró un descenso del -22% en el valor exportado en el periodo enero-septiembre, con relación al mismo periodo del año anterior. El descenso se explica por una caída en cantidad (-16%) y precios (-6%). El año pasado, para el mismo periodo, había registrado una caída aún mayor, siendo del 30% en el valor exportado, un 29% en las cantidades y un -1% en los precios. Este sector representa el 6,4% del total exportado, y su participación desciende año tras año, como reflejo de la crisis energética que atraviesa el país.

Petróleo crudo y Carburante, que son los rubros más importantes, registraron una caída del -28% y del -14% respectivamente, en alguna medida aminorada respecto al desempeño del año anterior, que había experimentado una caída del -40% y del -27% respectivamente, siempre con relación al mismo periodo del año anterior. En valor absoluto se destaca el “Biodiesel”, por su reducción en US$ 761 millones de dólares en alguna medida debido al menor valor unitario experimentado a lo largo del año.

3. Importaciones

En el tercer trimestre de 2013 las importaciones aumentaron 9,6% con respecto al mismo periodo del año anterior, impulsadas por los mayores precios y en menor medida por un aumento de las cantidades. Al tercer trimestre del año, el valor importado alcanza los US$ 56.338 millones, lo que representa un incremento del 11% respecto al periodo enero- septiembre del año anterior. El incremento se debe fundamentalmente al aumento de las cantidades, debido a que estas se incrementaron 8% y los precios el 3%.

Las importaciones aumentaron ininterrumpidamente en el período enero-septiembre, siendo abril el mes de mayor crecimiento interanual (32%). Los aumentos del valor importado fueron el resultado de las mayores compras realizadas al exterior de prácticamente todos los Usos que componen las importaciones. La única excepción son las importaciones sin clasificar y agrupadas en “Resto”, que al tercer trimestre descendieron -34% respecto al año anterior. Sin embargo, las importaciones del tercer trimestre muestran variaciones que difieren con el acumulado al tercer trimestre, lo que indica cambios en la dinámica de las importaciones. Así por ejemplo, las importaciones de vehículos automotores creció aceleradamente en el tercer trimestre, con un aumento del 60% respecto al mismo periodo del año anterior, en tanto que en el acumulado de los últimos nueve meses su crecimiento es del 33%.

Cuadro 12. Importaciones CIF, según principales Usos.

Total acumulado al tercer trimestre del 2013 y variaciones porcentuales respecto al mismo periodo de 2012.

|

Rubro |

|

Variaciones Porcentuales |

|||

|

Total |

Participación (%) |

Valor |

Precio |

Cantidad |

|

|

Total |

56.338 |

100.0% |

11% |

3% |

8% |

|

Bienes de capital |

9.139 |

16.5% |

9% |

- |

9% |

|

Bienes intermedios |

14.725 |

25.3% |

- |

3% |

-4% |

|

Combustibles |

9.640 |

17.3% |

25% |

-2% |

28% |

|

Piezas y accesorios para bienes de capital |

11.803 |

21.0% |

11% |

2% |

10% |

|

Bienes de consumo |

5.632 |

9.6% |

8% |

. |

. |

|

Vehículos automotores de pasajeros |

5.239 |

10.0% |

33% |

. |

. |

|

Otros |

160 |

0.3% |

-34% |

. |

. |

Fuente: Elaboración GERES en base a INDEC.

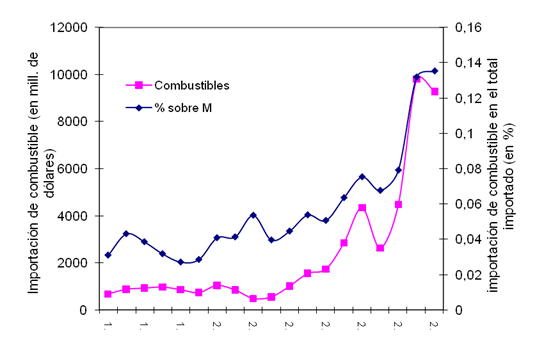

El rubro de importación de mayor peso en el total de importaciones son los Bienes intermedios (25%), seguido por las Piezas y accesorios para bienes de capital (21%) y combustibles (17%), si miramos el acumulado enero-septiembre de este año.

Este último rubro se ha transformado en uno de los principales productos importados, cuya participación ha venido creciendo a lo largo de los años.

Grafico 11. Importación de combustibles y participación porcentual en el valor total importado.

Periodo 1994-2012

Fuente: Elaboración GERES en base a INDEC.

4. Destino de las exportaciones, origen de las importaciones

Los principales destinos de exportación por zonas económicas son MERCOSUR (27%), la región asiática (20%), Unión Europea (UE) (12%) Y NAFTA (8%), y el orden de participación se corresponde con las principales zonas de importación.

Cuadro 13. Exportaciones FOB, importaciones CIF y saldo comercial, según zonas de destino.

Valores acumulados al tercer trimestre de 2013.

|

Zonas económicas y países seleccionados |

Exportación |

Importación |

Saldo |

|

Total |

63.479 |

56.338 |

7.142 |

|

MERCOSUR (inc.Venezuela) |

17.153 |

15.592 |

1.561 |

|

Chile |

3.144 |

724 |

2.420 |

|

Resto de ALADI (exc.Venezuela) |

3.993 |

2.252 |

1.741 |

|

NAFTA |

5.339 |

7.876 |

-2.537 |

|

Unión Europea |

7.840 |

10.350 |

-2.511 |

|

ASEAN, Corea Rep.,China 1, Japón e India |

12.896 |

12.803 |

93 |

|

Medio Oriente |

3.418 |

1.104 |

2.314 |

|

MAGREB y Egipto |

3.361 |

169 |

3.191 |

|

Resto |

6.337 |

5.468 |

869 |

Fuente: Elaboración GERES en base a INDEC.

Cuadro 14. Participación y variación porcentual de las Exportaciones FOB, importaciones CIF y saldo comercial, según zonas de destino.

Acumulado al tercer trimestre de 2013.

|

Zonas económicas y países seleccionados |

Exportación |

Importación |

Saldo |

|||

|

Distribución (%) |

Var. % |

Distribución (%) |

Var. % |

Distribución (%) |

Var. % |

|

|

Total |

100% |

4 |

100% |

11 |

100% |

-35% |

|

MERCOSUR (inc.Venezuela) |

27% |

8 |

28% |

11 |

22% |

-33% |

|

Chile |

5% |

-14 |

1% |

-1 |

34% |

-21% |

|

Resto de ALADI (exc.Venezuela) |

6% |

-5 |

4% |

54 |

24% |

-37% |

|

NAFTA |

8% |

-1 |

14% |

-8 |

-36% |

-19% |

|

Unión Europea |

12% |

-17 |

18% |

10 |

-35% |

5607% |

|

ASEAN, Corea Rep.,China 1, Japón e India |

20% |

18 |

23% |

17 |

1% |

-52% |

|

Medio Oriente |

5% |

41 |

2% |

78 |

32% |

24% |

|

MAGREB y Egipto |

5% |

31 |

0% |

13 |

45% |

29% |

|

Resto |

10% |

-4 |

10% |

7 |

12% |

-39% |

Fuente: Elaboración GERES en base a INDEC.

El superávit acumulado al tercer trimestre se mantiene con la mayor parte de los bloques comerciales con la excepción del NAFTA y la UE. En cuanto a las variaciones del saldo comercial respecto al mismo periodo del año anterior, fue negativa con la mayoría de los bloques, con la excepción de Medio Oriente (24%) y la región del MAGREB y Egipto (29%) que registró un aumento, y una reducción del déficit que se tiene con el NAFTA (-19%).

En cuanto al NAFTA, se observó que tanto las exportaciones y las importaciones descendieron, aunque estas últimas en mayor medida, por lo que el déficit comercial se redujo. El orden de importancia comercial de los socios del bloque son EEUU, Canadá y México. En 2011 y 2012 se registró déficit con EEUU y México, y superávit con Canadá. El déficit con EEUU es el más importante, dado que alcanzó la suma de US$ 3,5 mil millones en 2011 y US$ 4,3 mil millones en 2012.

En relación al comercio con la UE, en el periodo que estamos considerando se registró un importante incremento del déficit comercial. De un déficit de US$ 43 millones, se pasó a un déficit de US$ 2537 millones (incremento del 5607%). El incremento se debe a que las exportaciones se redujeron 17%, y las importaciones se incrementaron 10%.

Nuestro país mantiene relaciones comerciales con todas las naciones del bloque, destacándose España, Francia, Italia, países bajos y Alemania. En 2011 y 2012, se mantuve superávit con España y Países Bajos, aunque es de destacar que las importaciones de Países Bajos crecieron fuerte en 2012, valores que prácticamente duplican los de 2011, lo que se manifestó en una caída del excedente de alrededor de US$ 1 mil millones con respecto a 2011. En el caso de Italia, se registró superávit en 2011, y déficit en 2012. En cuanto Francia y Alemania, se registró déficit creciente los últimos dos años.

En relación al comercio con los países del sudeste asiático (ASEAN) más Corea, China, Japón y la India, la balanza comercial se encuentra prácticamente equilibrada, con un ligero superávit de US$ 93 millones, que evidencia una caída respecto a los US$ 195 millones registrados en el mismo periodo del año anterior. La misma comparación indica que las exportaciones aumentaron 18%, y las importaciones 17%, reflejando un fuerte control del saldo comercial.

Los principales socios son China, Indonesia, Rep. de Corea, Japón, India y malasia, por el lado de las exportaciones como por el lado de las importaciones. En 2012 se registró déficit con China y Japón, y superávit con el resto de los países. No obstante, el déficit con China adquiere magnitudes relevantes, dado en 2012 se registró un rojo de aproximadamente US$ 4,9 mil millones.

Chile constituye un mercado importante para las exportaciones argentinas, y es el país con quién se tiene el mayor superávit comercial. Al tercer trimestre, el superávit alcanzó la suma de US$ 2.420 millones, valor que representa una caída del 21% respecto al superávit del mismo periodo del año anterior. La caída se debe a una reducción de las exportaciones (-14%), dado que las importaciones son de reducida magnitud y ha registrado una igualmente reducida variación (-1%).

El MERCOSUR continúa siendo el principal socio comercial de nuestro país, en materia de exportaciones como de importaciones.

El desempeño comercial al tercer trimestre indica que las ventas aumentaron 8%, las compras lo hicieron el 11%, y el superávit se redujo 33%, respecto a los valores del mismo periodo del año anterior.

El superávit fue de US$ 1.561 millones, y se explica básicamente por el excedente que se tiene con Venezuela. Si excluimos dicho país, el saldo se reduce a solo US$ 37 millones (el superávit con Venezuela es de US$ 1.524 millones).

El principal socio del bloque es Brasil. En período enero-septiembre concentró el 76% de las exportaciones de argentina al bloque, y el 94% de las importaciones del bloque. En el periodo se exportó a Brasil la suma de US$ 13.087 millones, y se importó US$ 14.718 millones, registrando un déficit de US$ 1631 millones. Los valores reflejan un incremento del 13% de las exportaciones, un incremento del 11% de las importaciones y una reducción del déficit de 1,2% respecto al acumulado del mismo período del año anterior.

El principal rubro de exportación al bloque son las MOI (59%), y Brasil es quién adquiere su mayor parte (82% de las MOI con destino al MERCOSUR). Por el lado de las importaciones, los Bienes Intermedios adquieren mayor magnitud. Estos representan el 32% del total de las compras, y son adquiridas básicamente de Brasil, a quién le adquirimos el 92% de las compras de bienes intermedios del bloque.

En cuanto a la dinámica en los dos últimos años, el saldo comercial ha sido deficitario en 2010 (-2097 millones) y 2011 (US$ -2695 millones). En cambio, fue positivo en 2012 (US$ 3074 millones): por la fuerte reducción de las importaciones de Brasil (cayeron US$ 4292 millones) y por la irrupción de un importante superávit de US$ 2.200 millones con Venezuela. El superávit con Venezuela se debe fundamentalmente a un aumento de las exportaciones (US$ 2.225), dado que las importaciones fueron de sólo US$ 25 millones. Con el resto de los países del bloque, Uruguay y Paraguay, en general se tiene un saldo positivo, que se encuentra aproximadamente entre los US$ 800 y US$ 1200 millones respectivamente.

La participación del comercio con el bloque viene reduciéndose al menos a partir de 2008. En efecto, la participación de las importaciones desde el MERCOSUR en el total de Argentina desciende de un 35,3% registrado en 2008 a un 27,9% en 2012. En cambio, la participación de las exportaciones al bloque tiende levemente a crecer en ese periodo.

[17] La excepción es 2012, que como resultado del parate económico del año, las importaciones cayeron en mayor medida que las exportaciones, mejorando el superávit respecto al año anterior.

[18] Incluye Biocombustible, productos farmacéuticos, desodorantes y antitranspirantes y químicos orgánicos entre otros.