SECTOR EXTERNO - III TRIMESTRE 2014

1. La restricción externa en el centro de la escena económica

La restricción externa se encuentra en el centro de la escena económica y constituye un importante factor de inestabilidad macroeconómica. Los problemas que surgen a raíz de este fenómeno condicionan prácticamente la totalidad de la política económica como también la evolución de las principales variables macroeconómicas. Como señaláramos en el informe anterior, la restricción externa impuso un enfriamiento de la economía, que actualmente se ha transformado en una recesión económica.

Recordemos que las reservas cayeron cerca de U$S 25.000 millones entre comienzo de 2011 y diciembre de 2013; tal deterioro se extiende al corriente año, al acumular en los primeros seis meses una caída de U$S 2.734 millones; en el tercer trimestre, las reservas volvieron a descender, esta vez en la suma de U$S 1.413 millones, alcanzado un stock de U$S 27.866 millones a fines de septiembre de 2014.

A los inconvenientes que suscita la restricción externa se agregan los vinculados con el default de parte de la deuda externa, a raíz del fallo del juez de la Corte del Distrito Sur de Nueva York (Thomas Griesa) en el marco de la causa iniciada por los denominados “fondos buitres”, que imposibilita el cobro de los servicios de los títulos emitidos en la reestructuración de la deuda 2005-2010. La falta de acuerdo entre el Gobierno y los acreedores, los montos involucrados y la forma en que se ha desarrollado la negociación, ha derivado en un conflicto con ribetes sin precedentes en la historia de los defaults, cuyo resultado práctico en lo inmediato ha sido el de complicar la estrategia de financiamiento externo que había iniciado el gobierno con los arreglos en el CIADI, pago a Repsol y acuerdo con el Club de París. Por otra parte, el problema ha tendido a empeorarse: por el mayor número de bonistas con deuda impaga que reclaman los beneficios concedidos en los fallos anteriores (me too) ; porque el fondo NML amplió su demanda original por otros U$S 1.590 millones; porque continúa abierta la amenaza de que prospere el reclamo de aceleración de los pagos de deuda en lugar de esperar a su vencimiento; y la ampliación del default, con los bonos Par emitidos bajo la legislación extranjera, que vencieron el 30 de septiembre. Más recientemente, desde el Gobierno se ha enviado la señal de que en enero se retomarían las negociaciones, una vez vencida la cláusula RUFO. No obstante, ni la urgencia del Gobierno ni el apetito de los fondos garantiza que se arribe a un acuerdo en la actual gestión de Gobierno.

Tampoco ayuda el moderado crecimiento de la economía mundial y la caída de los términos del intercambio. La economía mundial sigue creciendo, aunque su ritmo es relativamente suave y desigual entre países con respecto a los años anteriores a la crisis financiera global de 2008 – China experimenta una ligera desaceleración economía. El comercio mundial también sigue creciendo, según la organización Mundial del Comercio (OMC). Sin embargo, se observa una continua reducción de precios, particularmente de las materias primas. Por otra parte, estos problemas se extienden hacia los principales socios comerciales a los cuales van dirigidas nuestras exportaciones -como Brasil por ejemplo-, que han reducido las compras externas. La reducción del Índice de Términos del Intercambio (ITI) tiene como resultado un menor Poder de compra de las exportaciones, que sumado al estancamiento de las cantidades exportadas, presiona aún más a la baja de las importaciones, dado que estas se han convertido en el canal de ajuste que permite contener la pérdida de reservas en un contexto de restricción externa y de falta de financiamiento externo.

La inflación alcanzó niveles elevados próximos al 40% anual que, sumado a un virtual tipo de cambio fijo en torno a los 8,5 pesos por dólar, reduce la competitividad precio de las exportaciones. La situación alimenta la incertidumbre y la especulación respecto al futuro del tipo de cambio, que en parte se refleja en la creciente brecha cambiaria entre el tipo de cambio oficial y cualquiera de las variantes de los tipos alternativos. La brecha cambiaria creció a lo largo del trimestre. Si bien la disparidad con el tipo de cambio oficial se ha reducido en un grado muy importante desde la asunción del nuevo presidente del Banco Central, se debe a la colocación de bonos atados a la evolución del tipo de cambio oficial (dollar linked) y en parte al mayor control y vigilancia del mercado financiero y cambiario.

La política económica se mueve por estrechos márgenes de maniobra. Las medidas implementadas en el tercer trimestre se resumen en un mayor control sobre las importaciones por medio de las Declaración Jurada Anticipada de Importación (DJAI) y las dilaciones en la venta de divisas para el pago de importaciones por parte del Banco Central, la ampliación de la obligación de reducir la posición global en moneda extranjera de los bancos y la implementación del swap de moneda con China. Asimismo, se avanzó en una nueva ley de inversiones petroleras, con importantes beneficios, para atraer inversiones extranjeras. El conjunto de estas acciones ha permitido al Gobierno reafirmar el control del mercado cambiario. No obstante su alcance es limitado y persiste el deterioro de las cuentas externas.

2. Balance cambiario

Si bien la información de la Balanza de Pagos del tercer trimestre aún no está disponible, el Informe de Evolución del Mercado Único y Libre de Cambios (MULC) del Banco Central -que actúa como Proxy de la Balanza de Pagos-, constituye un importante instrumento que permite analizar la coyuntura en materia de transacciones de divisas.

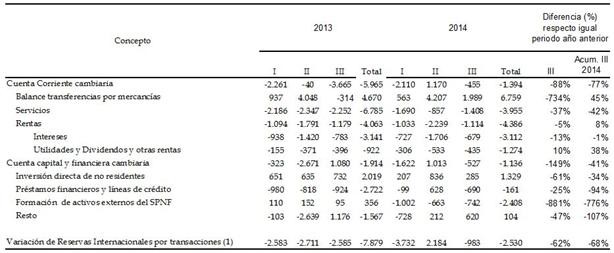

El balance cambiario del tercer trimestre registró una reducción de Reservas Internacionales contables por U$S 983 millones de dólares como resultado de sendos déficits de la Cuenta Corriente cambiaria por U$S 455 millones y de la Cuenta Financiera por U$S 527 millones. Este resultado negativo había sido mayor el año pasado, particularmente en la cuenta corriente, lo que había derivado en una caída de U$S 2.585 millones en las reservas. En cambio, si comparamos con el trimestre anterior, el resultado representa una desmejora, debido a que en el segundo trimestre las reservas habían aumentado U$S 2.184 millones por los superávit de la cuenta corriente cambiaria y financiera. Al tercer trimestre, las reservas contables acumulan una caída de U$S 2.530 millones, U$S 5.349 millones menos de lo que habían descendido el año pasado para ese mismo periodo.

Cuadro 10. Balance cambiario. Primero, segundo y tercer trimestre de 2013 y 2014

Nota (1): Se refiere a la variación de las reservas contables. En el tercer trimestre de 2014 las reservas brutas disminuyeron U$S 1.413 millones.

Fuente: Elaboración GERES en base a Balance Cambiario del MULC-BCRA

El déficit de la Cuenta Corriente cambiaria se explica por el déficit de la subcuenta de servicios y rentas, compensado en parte por el superávit del balance de mercancías.

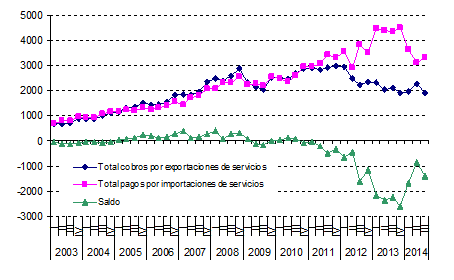

El déficit de la cuenta servicios continúa reduciéndose, luego de haber experimentado un notorio incremento entre el tercer trimestre de 2012 y cuarto de 2013. En ese periodo, el déficit se explica por un continuo deterioro de los cobros por exportaciones de servicios y un aumento de los pagos por importaciones. Sin embargo, en 2014 se observa una fuerte y persistente reducción de los pagos, mientras continúa la disminución de los cobros, aunque con menor intensidad, por lo que tiende a reducirse el saldo negativo de la cuenta servicios. En efecto, para el tercer trimestre, los pagos netos se redujeron U$S 844 (-37%) millones con respecto al mismo trimestre del año pasado, y para el acumulado de los nueve primeros meses la reducción llega a U$S 2.829 (-42%) millones. Los cobros del trimestre cayeron 178 (-8%) millones interanual, en tanto que los pagos U$S 1.021 (-23%) millones. Para el acumulado enero-septiembre, las cifras alcanzan U$S 311 (-5%) millones y U$S 3.141 (-24%) millones interanual, respectivamente; de esta manera los resultados reflejan que la reducción del déficit de servicios se debe fundamentalmente a la fuerte caída en los pagos de servicios.

Gráfico 6. Servicios. Cobros, pagos y saldo. Periodo I-2003-III-2014

Fuente: elaboración GERES en base a Balance Cambiario del MULC-BCRA

Por rubro se observa que el déficit del tercer trimestre ha sido prácticamente generalizado (con excepción de servicios empresariales) y también una fuerte reducción de los mismos, fundamentalmente por la disminución de los pagos y en menor medida por la caída de los cobros por servicios.

Los mayores déficit se encuentran en los rubros turismo y viajes, pasajes (en las tres modalidades) y fletes. En conjunto, registraron un saldo negativo de U$S 1.759 millones (-28%), aunque parcialmente compensado por el superávit de U$S 603 millones del rubro servicios empresariales.

El déficit de turismo y viajes y pasajes por U$S 1.366 millones marca una disminución de U$S 582 millones con respecto al mismo trimestre del año pasado, fundamentalmente por los menores pagos (egresos brutos). La dinámica está presente desde principio de año y al respecto el Banco Central ha señalado que “La caída interanual de unos US$ 700 millones de los egresos brutos por turismo y viajes y pasajes refleja, entre otros factores, el aumento en los costos a partir de las subas de la tasa de percepción impositiva aplicada a los gastos en el exterior y del tipo de cambio nominal, y el posible uso de billetes de libre disponibilidad demandados a partir de la rehabilitación del acceso al MULC el 27 de enero de 2014...Asimismo, los ingresos en el mercado de cambios por los gastos de turistas no residentes en el país cayeron US$ 75 millones respecto a los niveles del mismo trimestre del año 2013, alcanzando su mínimo nivel desde el tercer trimestre del año 2004 y ubicándose en US$ 290 millones” (balance cambiario p,17).

El salto devaluatorio de mediados de enero pasado y el conjunto de medidas económicas que lo acompañaron y que condujeron a una profundización de la recesión económica derivaron en una moderación de los pagos por servicios, que hasta entonces habían mostrado un elevado crecimiento y nivel (alrededor de U$S 4,4 mil millones trimestrales).

La cuenta rentas registró en el trimestre un déficit de U$S 1.114 millones, que implica una reducción del 5% interanual. Sin embargo, para los nueves meses, el déficit registró un aumento del 8% interanual. La mayor parte del déficit se explica por los egresos de interés y en menor medida – aunque también importante en su volumen- a las utilidades y dividendos (cuadro 10). En el trimestre se abonó U$S 771 millones por interés, de los cuales U$S 456 millones correspondió a los pagos del Sector público más BCRA y U$S 250 millones a los pagos del Sector privado. Los pagos del Sector Público y BCRA se debe fundamentalmente a la cancelación de obligaciones con Organismos internacionales y tenedores de títulos públicos (como por ejemplo el bono Par en moneda extranjera por U$S 177 millones, de los cuales se incluye U$S 161 aplicados al pago del Bono Par en dólares y euros con legislación extranjera depositados en la cuenta del fiduciario “Nación Fideicomiso”)[18]. El pago de interés del sector privado se explica principalmente por las colocaciones de deuda del sector petrolero. Con respecto a los egresos por Utilidades y dividendos y otras rentas, totalizaron U$S 457 (+11%) millones en el tercer trimestre y, para el acumulado enero-septiembre U$S 1309 (+40%) millones, situación que contrasta con el esfuerzo realizado por el lado de las importaciones (recordemos que en 2012 los egresos por este concepto habían sido de sólo U$S 280 millones).

En tanto, el balance de transferencia por mercancías registró un superávit de U$S 1.989 millones, que representa un aumento de algo más de U$S 2.303 millones con respecto al año pasado. El incremento se explica por la notable reducción en los pagos de importaciones, que registró una caída interanual de 23%, aproximadamente U$S 4.749 millones menos. Para el acumulado enero-septiembre, la reducción es de U$S 7.427 millones. Tal resultado es reflejo de los mayores controles sobre las importaciones por medio de las demoras y dilaciones en la entrega de los certificados de Declaración Jurada Anticipada de Importación (DJAI), el aumento de la deuda por importaciones que algunos analistas la ubican en torno a los U$S 5.000 millones (el BCRA en ocasiones demora o directamente no entrega las divisas para el pago de las importaciones que cuentan con la DJAI)[19] y la recesión económica que avanza y reduce los requerimientos de insumos importados. En cuanto al cobro por exportaciones se registró una fuerte reducción (12%), aunque menor a la experimentada por las importaciones (pagos). La caída de los cobros habría sido mayor si no fuera que “Por tercer trimestre consecutivo, continuó destacándose el crecimiento interanual de los ingresos en forma anticipada al embarque de la mercadería, anticipos y prefinanciaciones de exportaciones (aumento de 5% en el trimestre)” (balance cambiario p,9). Por otra parte, según el Indec, la caída de las exportaciones se debe al menor volumen exportado (-9.2% a.a.) como también a los menores precios (-1.9% a.a.) de los bienes de exportación, fundamentalmente las materias primas como soja, maíz, trigo, metales y petróleo.

Cuadro 11. Cuenta Balance por transferencia por mercancías. Período 2013-III’2014

Fuente: Elaboración GERES en base a Balance Cambiario del MULC-BCRA

Ante el déficit estructural de las cuentas servicios y rentas y la falta de financiamiento externo, la caída de las exportaciones tiene como resultado un mayor control sobre las importaciones de bienes y de servicios. Sin estos controles, y en dicho contexto, las reservas habrían descendido a niveles económica y políticamente insostenibles. Por ejemplo, si las importaciones de bienes y servicios del trimestre hubiesen sido las registradas en el mismo periodo del año anterior, la cuenta corriente habría experimentado un déficit de U$S 6.225 millones (y no el déficit de U$S 455 millones!). En este caso, las reservas contables habrían experimentado una caída de U$S 7.361 millones. Este simple ejercicio hipotético pone en evidencia la importancia de las importaciones como canal de ajuste en las cuentas externas. Sin embargo, entre sus costos se cuenta la menor producción industrial, la recesión económica y el aumento del desempleo.

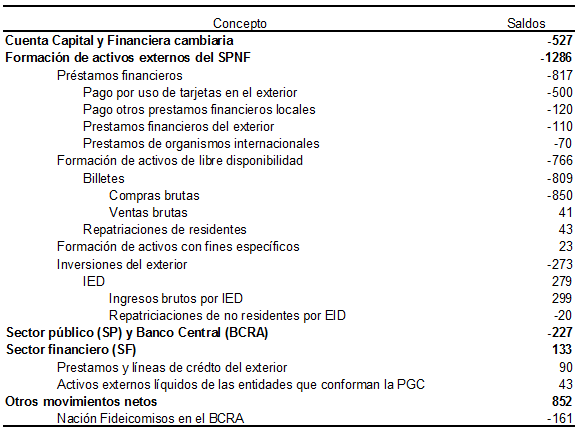

La Cuenta Capital y Financiera ha sido deficitaria en U$S 527 millones, hecho que contrasta con el superávit registrado el año pasado para el mismo periodo, como también, con el superávit del trimestre anterior. No obstante, para el acumulado del periodo enero-septiembre presentó un déficit 41% menor que el año anterior.

Por sectores, el déficit de la cuenta financiera se debe a los saldos negativos del Sector privado no financiero (SPNF) y el Sector público más el Banco Central (SP y BCRA), parcialmente compensado por los desembolsos netos del Sector financiero (SF) y Otros movimientos (OM).

Cuadro 12. Cuenta capital y financiera cambiaria por sector. Primer, segundo y tercer trimestre de 2013 y 2014

Fuente: Elaboración GERES en base a Balance Cambiario del MULC-BCRA

Cuadro 13. Cuenta capital y financiera cambiaria por sector y concepto. Tercer trimestre de 2014

Fuente: Elaboración GERES en base a Balance Cambiario del MULC-BCRA

El déficit del SPNF se debe principalmente a la cancelación neta de Prestamos financieros por U$S 817 millones -en los que se destaca el pago de saldo en moneda extranjera por el uso de tarjetas en el exterior por alrededor de U$S 500 millones- y las compras netas de Billetes por U$S 809 millones (básicamente para atesoramiento) (cuadro 13). Dichos desembolsos han sido parcialmente compensados por los ingresos netos por Inversiones del exterior (de no residentes) por U$S 273 millones, fundamentalmente bajo la forma de Inversión Extranjera Directa (IED). Se destacan las inversiones directas a los sectores: Petrolero (U$S 70 millones), Minero (U$S 59 millones), Industria química, caucho y plástico (U$S 50 millones) y Automotriz (U$S 34 millones). Los otros sectores recibieron U$S 86 millones en concepto de IED.

En cuanto al déficit del SP y BCRA, se destacó el pago de U$S 642 millones a los países acreedores que conforman el Club de París; adicionalmente, el ingreso de divisas por repatriciaciones del exterior por parte de Organismos Públicos por U$S 50 millones, principalmente por la venta de títulos.

El saldo positivo del SF se debe principalmente a los ingresos de divisas bajo la forma de Préstamos y líneas de crédito del exterior, aplicadas principalmente para el otorgamiento de prefinanciaciones de exportaciones, según el BCRA.

En Otros movimientos, siempre según el BCRA, se incluye “el depósito por US$ 161 millones de Nación Fideicomisos en el Banco Central de la República Argentina, por los fondos girados por el Gobierno Nacional para el pago de los servicios de intereses correspondientes al bono Par en dólares estadounidenses y euros con legislación extranjera, que se mantenían depositados en las reservas internacionales del BCRA al 30.09.14”[20]

3. Operaciones sectoriales en el mercado de bienes

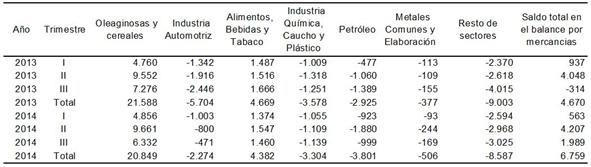

El sector de oleaginosas y cereales realizó las mayores liquidaciones de divisas en el mercado de cambios. En el trimestre, liquidó U$S 6.635 millones, el 38% del total cobros por exportaciones, un 13% por debajo de lo liquidado en el mismo trimestre del año anterior. Para el periodo enero-septiembre, la liquidación de divisas superó los U$S 21 mil millones, cifra que se encuentra U$S 898 millones por debajo del año anterior (-4%). En el trimestre, los pagos fueron de U$S 303 millones, y el acumulado al tercer trimestre llega a U$S 649 millones, una reducción del 20% interanual.

El sector automotriz, continúa experimentando una continua reducción en los cobros por exportaciones. En cada uno de los últimos tres trimestres la reducción ha sido del 22% interanual. En valores absolutos, los cobros del tercer trimestre cayeron U$S 667 millones con respecto al año anterior, y U$S 1.887 millones en el acumulado enero-septiembre.

Los pagos de la industria automotriz son los de mayor peso en el total de pagos, pero está experimentando una continua reducción como resultado de los fuertes controles al giro de divisas. El año pasado, los pagos de la industria representaron el 27% del total, en cambio en este trimestre llega a 18%. No obstante, continua siendo el que más insume divisas. En el trimestre, los pagos fueron de U$S 2.811 millones, y el acumulado al tercer trimestre llega a U$S 8.927 millones. Estas cifras, representan una fuerte reducción con respecto a los pagos del año pasado (del 49% y 37% respectivamente). El sector es fuertemente deficitario, por cuanto los controles sobre los pagos están reduciendo el déficit sectorial (lo pagos caen con más fuerza que los cobros). Para el periodo enero-septiembre, el déficit se redujo U$S 3.430 millones respecto al año anterior.

La reducción de los pagos por importaciones y la reducción de cobros por exportaciones ha sido una dinámica presente en casi todos los sectores. En cuanto a los pagos, los sectores más afectados han sido el automotriz y de maquinaria y equipos. El único sector, que registró un aumento en los pagos, ha sido el de electricidad, situación observada a lo largo del año. El sector petróleo, contrariamente a lo observado en los últimos dos trimestres, registró una reducción de U$S 430 millones en los pagos (-15%), que en un marco de caída en los cobros de U$S 40 millones, el déficit se redujo en U$S 881 millones. Con respecto a caída de los cobros, se destaca el sector automotriz, por la magnitud y la persistencia de la menor exportación observada a lo largo del año, afectado por el bajo crecimiento de Brasil. El resto de los sectores también experimentaron caídas en los cobros.

El cuadro que sigue presenta los saldos sectoriales por las transacciones de mercancías.

Cuadro 14. Balance cambiario. Balance transferencias por mercancías, saldos por sectores

Nota 1: valores expresados en millones de dólares.

Nota 2: la suma de parciales puede no coincidir con los totales por redondeo de cifras.

Fuente: Elaboración GERES en base a MULC-BCRA.

4. Crece el comercio mundial, mientras caen las exportaciones de argentina

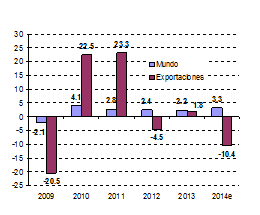

El comercio y la economía mundial crecen mientras caen las exportaciones de Argentina. Para este año se estima un crecimiento de 3,3% para la economía mundial[21] y de 3.1% para el comercio mundial[22]. Sin embargo, se espera un descenso de aproximadamente 10% de las exportaciones de Argentina.

El desplome de las exportaciones trae implicancias. En primer lugar, sumaría el tercer año con un valor exportado por debajo del record de 2011. En segundo lugar, mientras el comercio mundial crece y las exportaciones de Argentina disminuyen, se pierde participación en el comercio mundial. En tercer lugar, es muy probable que en el año las exportaciones de Chile superen a las de Argentina[23], ubicándonos en el cuarto lugar del ranking de exportadores de América del Sur[24]. El año pasado, habíamos bajado al tercer lugar del ranking, después que fuéramos superados por Venezuela. En cuarto lugar, se reducen los recursos que permiten financiar el déficit de la cuenta servicios, rentas, el pago de la deuda externa y la fuga de capitales.

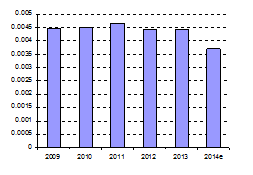

Gráfico 7. Exportaciones de Argentina. Participación en el total de mundo. Periodo 2009-2014

Fuente: elaboración GERES en base a Banco Mundial.

Gráfico 8. Tasa de crecimiento de la economía mundial y exportaciones de Argentina. Periodo 2009-2014

Fuente: elaboración GERES en base a FMI (octubre 2014) e Indec.

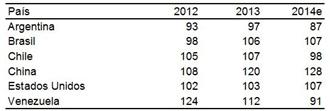

Cuadro 15. Importaciones de los cinco principales socios de las exportaciones de Argentina y exportaciones de Argentina. Índice base 2011=100

Fuente: Elaboración GERES en base a INDEC, FMI y ICE-Chile.

En cuanto la dinámica económica de los principales socios comerciales de las exportaciones[25], puede observarse un menor ritmo de aumento en las importaciones, aunque este sigue aumentando, con excepción de Venezuela en 2013 y 2014, y Chile en 2014.

5. Los términos del intercambio

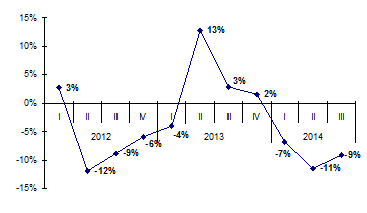

Para el tercer trimestre se estima una caída de 1% en el Índice de Términos del Intercambio (ITI), guarismo que mide la relación entre los precios de los bienes exportados e importados; el descenso se explica por una caída en los precios de la canasta de bienes de exportación, dado que los precios de las importaciones se mantuvieron sin cambios. Para lo que va del año, acumula una caída de 1 % interanual.

Gráfico 9. Variación interanual del ITI. Periodo 2012-2014

Fuente: Elaboración GERES en base a INDEC.

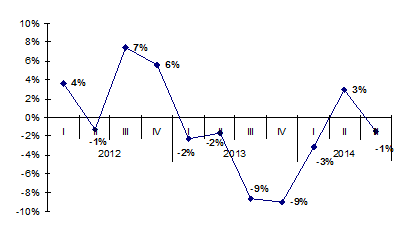

Gráfico 10. Variación interanual del Índice de cantidades de las exportaciones.

Periodo 2012-2014

Fuente: Elaboración GERES en base a INDEC.

El máximo valor del ITI se alcanzó el IV trimestre de 2012, en el que se conjugó el más alto índice de precios de exportación, y una reducción del índice de precios de importación, respecto a los niveles de la primera mitad del año. Sin embargo, a partir de entonces el ITI comenzó a registrar una clara tendencia a la baja, aunque aún se encuentra en niveles elevados con respecto a 2004. Entre ese máximo valor, y el registrado el tercer trimestre de 2014, se verifica una caída del 12%.

El descenso del ITI implica una reducción del Poder de compra de las exportaciones; es decir, un mismo volumen de exportaciones puede adquirir menos importaciones. Este inconveniente, sumado al estancamiento de las cantidades exportadas (que desciende interanualmente desde el primer trimestre de 2014, y se encuentra apenas 1% por arriba del promedio IV’2011-II’2014), convierte a la reducción de las importaciones en el canal de ajuste que permite paliar el descenso de las reservas internacionales, que se logra mediante la reducción del gasto interno, básicamente del consumo privado y la inversión privada.

[18] Que a su vez están depositados en el BCRA por lo que continúan siendo contabilizados como parte de las reservas.

[19] Cronista.com 15.09.2014.

[20] P. 18 de “Evolución del Mercado Único y Libre de Cambios (MULC) y Balance Cambiario (BC), Tercer trimestre de 2014”, BCRA.

[21] https://www.imf.org/external/spanish/pubs/ft/weo/2014/02/pdf/texts.pdf

[22] http://www.wto.org/spanish/news_s/pres14_s/pr722_s.htm

[23] Las exportaciones de Chile están estancadas, al cierre de año se ubicarían en torno de U$S 76,6 mil millones, en tanto que las exportaciones de Argentina en aproximadamente U$S 73,5 mil millones.

[24] En América latina también es superado por México, por lo que ocuparía el quinto lugar.

[25] En 2013 participaron con el 42% del total exportado: Brasil, China, Estados Unidos, Chile y Venezuela.