SECTOR EXTERNO - III TRIMESTRE 2015

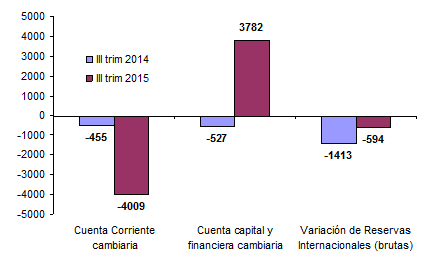

El análisis del sector externo a través de las transacciones cursadas en el mercado cambiario (MULC) y dadas a conocer por el Banco Central (BCRA) por medio de su informe Balance cambiario (BC), permite apreciar que la cuenta corriente cambiaria registró un déficit de U$S 4.009 millones en el tercer trimestre, mostrando un aumento de U$S 3.553 millones respecto al déficit de igual periodo de 2014. Este comportamiento estuvo explicado básicamente por los menores cobros por exportaciones y los mayores pagos por servicios, especialmente por turismo. Por su parte la cuenta capital y financiera cambiaria registró un superávit de U$S 3.782 millones, impulsada principalmente por el crecimiento de los ingresos netos del sector público y el banco central, a partir de la colocación de deuda en moneda extranjera y la aplicación de un nuevo tramo del swap de moneda con China. Como resultado, las reservas internacionales marcaron un limitado descenso de U$S 594 millones, alcanzando un stock de U$S 33.257 millones hacia fines de septiembre.

Gráfico 9. Principales conceptos del balance cambiario del BCRA. III trimestre de 2014 y 2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

1. Cuenta corriente

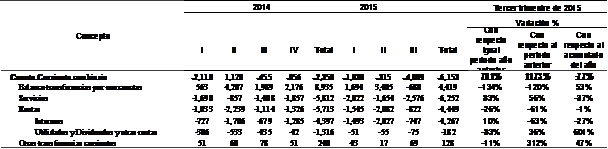

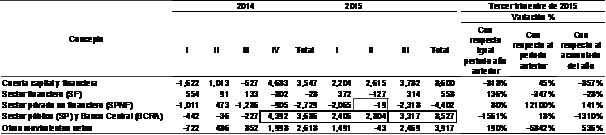

Particularmente el rubro servicios, y en menor medida rentas, explican la mayor parte del saldo negativo de la cuenta corriente. Si embargo, el importante aumento registrado en el tercer trimestre, también está explicado por el descenso en el cobro de exportaciones, que dejó de compensar siquiera en parte el continuo déficit de la cuenta corriente (cuadro 9).

En los últimos 3 años se observa un persistente desequilibrio en la cuenta corriente. Con la sola excepción del segundo trimestre de 2014, desde el tercer trimestre de 2012 y el actual, se registró sistemáticamente un saldo negativo, acumulando un rojo de U$S 25,5 mil millones. Su financiamiento provino casi en partes iguales de la cuenta capital y financiera (55%) y las reservas del banco central (45%). La situación acarrea una gran incertidumbre sobre el futuro del tipo de cambio, debido a que no puede sostenerse de manera indefinida, por el agotamiento de las reservas y las dificultades de financiamiento.

Cuadro 9. Principales conceptos de la cuenta corriente cambiaria. III trimestre 2015

Fuente: elaboración GERES en base a MULC-BCRA.

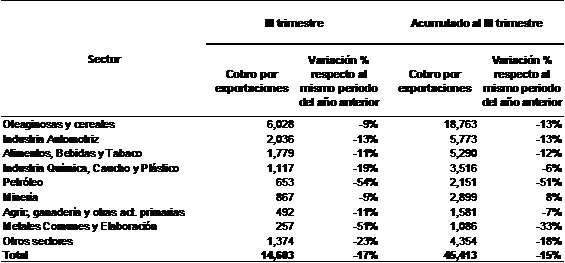

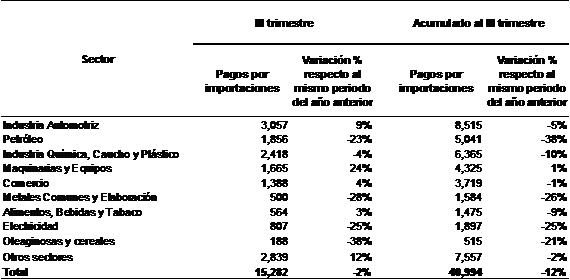

En cuanto a la comercialización de bienes, la liquidación de divisas en el mercado cambiario en concepto de exportaciones continuó cayendo, a tal punto que la cuenta mercancía registró por segunda vez en la era K (que termina) un saldo negativo. En efecto, el cobro por exportaciones registró una disminución de -17% en términos interanuales, y el pago por importaciones -2% anual; por lo que el saldo por transacciones de bienes registró un saldo negativo de U$S 680 millones, -13% respecto al mismo periodo del año anterior (cuadros 10 y 11).

Cuadro 10. Cobro por exportaciones. III trimestre de 2015 y el acumulado al III trimestre de 2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

Cuadro 11. Pago por importaciones. III trimestre de 2015 y acumulado al III trimestre de 2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

La caída en el cobro por exportaciones (base caja,) está en línea con lo informado por el ICA-INDEC (base devengado). Por otra parte, el deplorable desempeño ha estado presente en la mayor parte de los sectores, y el resultado es consistente con lo informado por el INDEC que anunció caídas en la totalidad de los grandes rubros. El cobro por exportaciones, además de los factores que impulsan a la retención de la producción o liquidación de exportaciones, sigue estando afectado por la reducción de los precios internacionales que explica en parte el pésimo desempeño comercial.

Según el Indec (Índice de Precios y cantidades del Comercio exterior), el descenso de las exportaciones se explicó por una caída del -15,9% anual en el nivel general de precios, dado que las cantidades aumentaron +4,8% con respecto al tercer trimestre de 2014. En la caída de los precios, continuó operando el mayor stock mundial de granos que tiró abajo el precio de la soja, trigo y maíz; el suave crecimiento económico mundial, particularmente la desaceleración china; y el fortalecimiento del dólar frente a monedas rivales como el euro y el yen. No obstante, la decisión de la FED de postergar para más adelante una posible suba de las tasas de interés en Estados Unidos, disipó por el momento un factor que operaba negativamente en el precio de las commodities.

Los factores señalados continuaron impactando fundamentalmente sobre los precios de exportación (que se componen básicamente de materias primas o producto de baja complejidad o contenido tecnológico), y en menor medida sobre los precios de importación (el trimestre registró una diferencia de 4,6pp), lo que se traduce en una caída del Índice de los Términos del Intercambio (ITI). En efecto, el ITI, indicador que mide la relación de precios de los bienes exportados respecto a los importados, experimentó una caída de -5,1% anual, por lo que prosigue la tendencia de sucesivas caídas iniciada en 2013. Al tercer trimestre, en términos interanuales, el ITI registra una disminución de -6,6%. No obstante, más allá del deterioro respecto al valor más alto de la serie (2012), aún se sostiene en niveles elevados si lo comparamos respecto a 2003, y mayor aún si lo comparamos con 1991[8].

En el descenso de las exportaciones también influye la recesión que atraviesa el principal socio comercial de muestro país (Brasil), que impacta principalmente sobre las cantidades de las manufacturas industriales (MOI), especialmente la industria automotriz[9]. Por otra parte, la pérdida de competitividad por la caída del Tipo de Cambio Real (TCR) también contribuye al deterioro de las exportaciones. La inflación está erosionando la competitividad de muchos sectores transables, particularmente de productos provenientes de las economías regionales y la industria (además de otros factores endógenos, como la falta de infraestructura, presión tributaria, etc.).

Con respecto al descenso de las importaciones (y consecuentemente los pagos), además de la caída por precios, también incide el estancamiento de la economía local y las restricciones a las importaciones. Sobre esto último, se recuerda que en el mes de enero el gobierno se comprometió ante la OMC a adecuar a la normativa internacional el régimen de Declaración Jurada Anticipada de Importación (DJAI) y eliminar las Prescripciones Relacionadas al Comercio (PRC) –otras restricciones a las importaciones- no más allá del mes de diciembre de 2015 (fin de la gestión oficial) No obstante, el grado de cumplimiento de esa medida se ha visto afectado por la continuidad de las restricciones (se denunció: que no se están entregando las DJAI -o lo hacen a “cuenta gotas”- y que la entrega de dólares por el BCRA se realiza solamente si las importaciones están “calzadas” con las exportaciones de la empresa)[10]. También debe considerarse la supuesta demora del BCRA en emitir la autorización de venta de divisas para el pago de las importaciones que cuentan con la DJAI aprobada, que para el trimestre anterior se estimó un deuda por arriba de los U$S 8 mil millones.

La cuenta servicios continúa profundizando progresivamente su deterioro: en el tercer trimestre aumentó su déficit crónico en U$S 1.168 millones respecto a igual periodo del año anterior (83%) y, al tercer trimestre, la cifra trepa a U$S 2.297 millones (56%) (Cuadro 9). Éste se debió a una combinación de caída en los ingresos (-10%) y un aumento en los egresos (+29) en términos anuales.

Por el lado de los ingresos, el principal rubro, servicios empresariales, exhibió una relativa estabilidad (+0.1%); mientras que la mayoría de los restantes rubros presentó caídas, destacándose turismo viajes y pasajes (-30%) por su peso en el total de ingresos. El ingreso de divisas por la cuenta de turismo está siendo afectada por la menor afluencia de turistas y el desvió de los recursos hacia el mercado paralelo del dólar.

Por el lado de los egresos, se registró nuevamente un incremento en el principal rubro de los pagos, turismo viajes y pasajes, que reportó salida de fondos por U$S 2.536 millones, que implica un aumento de U$S 879 millones (53%) respecto al año pasado; por su parte, al tercer trimestre, acumula pagos por U$S 4.910 millones, que se traduce en un incremento de U$S 1.824 millones (37%) respecto al mismo periodo de 2014.

La cuenta turismo continuo siendo una grieta por donde se escapan las reducidas reservas. El Saldo negativo del trimestre arribó a U$S 2.332 millones y en el periodo enero-septiembre el rojo trepó a U$S 5.978 millones. De continuar el ritmo de los ingresos y egresos por turismo, el saldo negativo de 2015 terminará cerrando por encima de los U$S 7 mil millones, y la cuenta servicios por arriba de los U$S 8 mil millones, con fuerte incidencia sobre los desequilibrios de la cuenta corriente, y mayor presión sobre las fuentes de financiamiento.

El rubro rentas registró pagos netos por U$S 822 millones, lo que implicó una caída del -26% anual. El menor pago neto se debió a la continuidad de la política de restringir al máximo la remisión de utilidades y dividendos, la cual registró una caída de -38% respecto al año pasado. Por su parte, el pago neto de intereses, fundamentalmente del sector público, mostró un aumento de +10% (el sector publico canceló servicios de deuda por U$S 617 millones, de los cuales unos U$S 150 millones correspondieron a bonos con legislación extranjera, que permanecieron depositados en Banco Central). Recordemos que en 2012 se implementó un recorte sobre el envío de utilidades y dividendos que prácticamente las anuló, al cerrar ese año con pagos (netos) de apenas U$S 225 millones. Para dimensionar el ajuste, huelga decir que el año anterior había concluido en U$S 4.397 millones[11]. Para lo que resta del año, se espera que continúe dicha política dada la escasez de divisas. En un informe anterior de GERES, se estimó que las utilidades y dividendos reprimidas desde que se aplicaron los controles se encuentra entre U$S 6.5 mil millones y U$S 15 mil millones.

2. Cuenta capital y financiera

La Cuenta capital y financiera registró ingresos netos por U$S 3.782 millones, que posibilitó financiar el déficit de la cuenta corriente y a su vez limitar la caída de las reservas brutas a U$S -594 millones.

Cuadro 12. Saldo sectorial de la cuenta capital y financiera. Periodo I trimestre de 2014 – III trimestre de 2015 (en millones de dólares)

El Sector público reportó los más altos ingresos de capitales, afianzando de ese modo el nuevo ciclo de endeudamiento neto que se visualiza a partir del cuarto trimestre de 2014; éste registró ingresos netos de divisas por U$S 3.317 millones, como resultado del endeudamiento de gobiernos nacional por U$S 1.032 millones por medio del BONAR24, U$S 55 millones de CEDIN, BAADE por U$S 10 millones; y otros fondos netos por U$S 2.220 millones (entre los que se encuentra la aplicación de un nuevo tramo del Swap de moneda con China y prestamos de organismos internacionales). El mayor endeudamiento ha sido utilizado para contener las reservas y atender desequilibrios que se presentan en las operaciones con moneda extranjera.. No obstante, a pesar de que el endeudamiento del trimestre ha sido el más elevado de 2015, alcanzó para morigerar la caída de las reservas.

Tal como se adelantara en el informe anterior, el endeudamiento y la acumulación de reserva observada a partir de diciembre de 2014 tenía como destino el pago del BODEN 2015, que en el mes de octubre se canceló en su totalidad (por una cifra cercana a U$S 5.900 millones ) en efectivo y con fondos de las reservas.

El Sector privado no financiero registró un déficit por U$S -2.318 millones, muy por encima de los U$S -19 millones del trimestre inmediato anterior y los U$S -102 millones del igual periodo de 2014; éste ha sido el resultado fundamentalmente de la compra bruta de billetes (dólar ahorro) por U$S 2.007 millones (la venta de billetes ha sido de U$S 30 millones, prácticamente nula, dado que resulta mucho más rentable vender las divisas en el mercado paralelo de cambios), que en cada trimestre alcanza un nuevo record desde que en el mes de enero de 2014 se reestableciera el acceso al mercado de cambio de personas físicas para la compra (cupo mediante) de billetes en moneda extranjera de libre disponibilidad (para la cual se debe contar con la validación fiscal de la AFIP). También aporta al déficit, los pagos por el uso de tarjeta en exterior por U$S 920 millones, que sigue aumentando en función del creciente turismo en el exterior. Dicha cifra ha sido compensada en parte por los desembolsos del sector petrolero (U$S 465 millones), química (U$S 32), entre otros.

El resultado permite apreciar, que en el tercer trimestre, la compra de “dólar ahorro” y el turismo en el exterior se financió con la emisión de deuda por parte del Sector Público y el Banco Central. Sin dicho endeudamiento, habríamos conservado un déficit equivalente, que tendría que haberse cubierto con reservas.,

Desde que se levantó la restricción total para la compra de “dólar ahorro” (activos de libre disponibilidad), y se implementó un régimen de cuota mensual más un cargo del 35%, la compra de dólar se ha convertido en la grieta por la que drena parte de las debilitadas reservas. El año pasado, el sistema financiero vendió U$S 2.969 millones y, al mes de septiembre de este año, acumuló la cifra de U$S 4.845 millones, que representa un aumento del 29% respecto al mes de junio del corriente. A ese ritmo, 2015 cerrará con ventas cercanas o superior a los U$S 6 mil millones, por lo que en el bienio 2014-2015, por esta vía, se habría fugado aproximadamente U$S 9 mil millones.

[8] Por efecto de la variación de los términos del intercambio, desde 2003 a la fecha, el país se benefició con más de U$S 95 mil millones (con base en 2004).

[9] En 2014 registró un crecimiento nulo (+0.1%), la estimación para 2015 es de -2,01% y la proyección para 2016 es de -0,15%, según proyecciones recogidas por el Banco Central de Brasil entre operadores del mercado (informe Focus).

[10] http://www.surenio.com.ar (08/12/15).

[11] En 2013 se observó una ligera flexibilización en las restricciones a la remisión de utilidades, por lo que ese año acumuló U$S 1.363 millones; la política se extendió durante la mayor parte de 2014 (2014: 1316 millones). Sin embargo, en el cuarto trimestre se reestableció la fuerte restricción sobre el giro de utilidades y dividendos, volviéndose a los niveles próximos de 2012.