SECTOR EXTERNO - III TRIMESTRE 2016

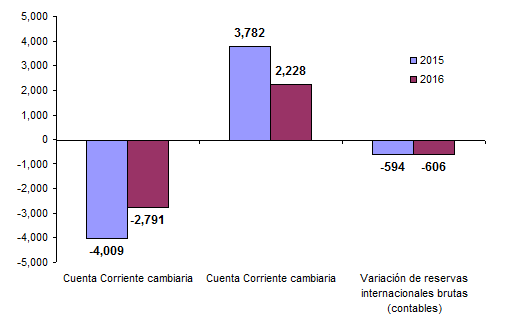

La Cuenta corriente cambiaria registró un déficit de U$S 2,791 millones en el tercer trimestre, explicado básicamente por los estructurales resultados negativos de las cuentas de servicios y rentas, aunque ligeramente compensado por el superávit de las transacciones de bienes.

Por su parte la cuenta capital y financiera cambiaria registró un superávit de U$S 2.228 millones, impulsada principalmente por el crecimiento de los ingresos netos del Sector público y el Banco Central, a partir de la colocación de deuda en moneda extranjera. Como resultado, las reservas internacionales marcaron un limitado descenso de U$S 606 millones, alcanzando un stock de U$S U$S 29.902 millones hacia fines de septiembre. No obstante, en el mes de octubre, por el fuerte endeudamiento del sector público nacional por la colocación de títulos suscritos en moneda extranjera por unos U$S 9.776 millones y de gobiernos locales por unos U$S 800 millones, las reservas aumentaron U$S 7.309 millones para llegar a un stock de U$S 37.210 millones.

Gráfico 9. Principales conceptos del balance cambiario del BCRA. III trimestre de 2015 y 2016 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

1. La cuenta corriente cambiaria

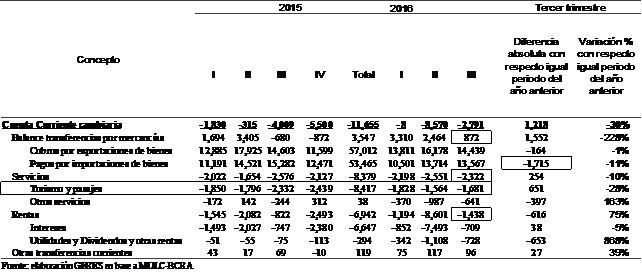

La mayor parte del déficit de la cuenta corriente se explica por los egresos netos de las transacciones de servicios y en menor medida por las salidas netas en concepto de intereses y utilidades y dividendos. Las transacciones de bienes presentan un saldo favorable, aunque reducido para las necesidades de financiamiento de la cuenta corriente dado que solamente compensa el 23% de los flujos netos de las cuentas servicios y rentas. Sin embargo, como elemento a destacar, evidencia un reversión de U$S 1.552 millones respecto al déficit de U$S 680 millones registrado en el mismo trimestre de 2015 (Cuadro 9).

Cuadro 9. Principales conceptos de la cuenta corriente cambiaria. III trimestre 2016

El rubro turismo es el principal componente que explica el déficit de la cuenta servicios (en el trimestre participa con el 72% del total de egresos netos por servicios). En el trimestre experimentó un nuevo descenso en términos de variaciones interanuales (-28%), acumulando al mes de septiembre una caída de 15% anual. En la dinámica del sector se observa por un lado un aumento de la oferta de divisas por este concepto y a su vez una reducción de la demanda. El comportamiento de la oferta se atribuye al retorno de la venta de divisas en el mercado oficial de cambios por parte de los turistas que visitan nuestro país (aumenta el cobro interanual), con motivo del levantamiento del cepo cambiario que redujo los incentivo a liquidar las divisas en el mercado paralelo. Asimismo, la menor demanda de divisas por parte de los residentes que viajan por turismo al exterior puede estar explicada por los efectos de los cambios normativos del levantamiento del cepo cambiario sobre la contabilidad del balance cambiario. En efecto, operaciones que con anterioridad se cursaban por alguno de los conceptos incluidos en la cuenta servicios, como el caso particular de turismo y viajes, podrían estar financiándose con billetes cursados bajo el concepto de “libre disponibilidad” -que no tienen determinado el destino final- y que se registran en la cuenta financiera del balance. Por otra parte, y en línea con lo expresado, el INDEC informó un incremento del 11,3% del turismo emisivo en el trimestre, y 18,4% para el acumulado enero – septiembre[10].

El giro de utilidades y dividendos ha sido negativo por U$S 728 millones, una cifra sensiblemente superior a la registrada en el mismo trimestre del año anterior, aunque ostensiblemente menor a la observada en el periodo anterior. La disminución del giro de utilidades con relación al trimestre anterior induce a considerar que efectivamente una parte relevante de los miles de millones de dólares estimados como “utilidades reprimidas” por las trabas del “cepo cambiario” han sido remitidos al exterior por medio del “contado con liquidación” o algún otro mecanismo. Por ese motivo para lo que resta del año no se espera un cambio importante en este concepto. No obstante, en los primeros nueve meses acumula un rojo de U$S 2.178 millones, un 50% por debajo de lo girado en igual período de 2011 cuando el MULC contabilizó un récord anual de remisión de utilidades.

La liquidación de divisas por transacciones de bienes registró un saldo favorable de U$S 872 millones, evidenciando una reversión respecto a lo observado en el mismo trimestre de 2015. El resultado se debe a la sensible baja en los pagos de importaciones, dado que los cobros por exportaciones experimentaron una ligera disminución en términos interanuales.

Los cobros por exportaciones totalizaron unos U$S 14.439 millones en el tercer trimestre, lo que representa un descenso de U$S 164 millones (-1,1%) con relación a lo verificado en el mismo período de 2015. El marcado descenso se presentó en el mes julio (al igual que en junio), aunque a partir de entonces se evidencia una recuperación. Sin embargo, al mes de septiembre acumula una caída de U$S 985 millones (-2,2%).

El sector oleaginosos y cereales constituye la principal fuente de ingresos de divisas por este concepto. Después del descenso observado en el mes de julio de 20% anual, por un lento avance de la comercialización, los cobros por exportaciones fueron en aumento, cerrando el trimestre con un incremento de 12% interanual, lo que representa una suba de 16% para el acumulado de los primeros nueve meses del año. La dinámica se explica por varios factores, como por ejemplo, el mayor volumen de exportación de maíz y el cambio en la modalidad de liquidación. En el mes de agosto se registró un récord histórico en el volumen de exportación de maíz que obedeció al retraso en las tareas de recolección del grano a causa de factores climáticos, que fue recuperado parcialmente durante agosto (MULC); por otra parte, la comparación interanual se ve incrementada por la baja participación del ingreso de divisas por anticipos y prefinanciación de exportaciones en el total de los cobros en 2015 (34% en septiembre de 2015), por la incertidumbre previa al ciclo electoral, mientras que en la actual coyuntura la proporción es mayor (62% en septiembre 2016).

A diferencia del comportamiento observado por el sector de oleaginosas, aceites y cereales, los cobros de exportaciones de bienes del resto de los sectores alcanzaron U$S 7.667 millones en el tercer trimestre de 2016, evidenciando una variación negativa de 10,5% en términos interanuales. En el caso particular de la industria automotriz, se observa una desmejora en términos absolutos respecto al mismo periodo del año previo, con un descenso de U$S 778 millones (caída interanual de 38%) para totalizar ingresos por U$S 1.253 millones, en línea con la caída de las exportaciones de vehículos y utilitarios que registraron las principales terminales automotrices en el periodo, en especial con destino a Brasil.

Los pagos de importaciones de bienes alcanzaron los U$S 13.567 millones, lo que representa una merma de U$S 1.715 millones (-11%) respecto al mismo trimestre de 2015. Para el acumulado de los primeros nueve meses los pagos totalizan U$S 37.782 millones, lo que representa una baja de U$S 3.212 millones (-8%) en términos interanuales.

El descenso en los pagos de importaciones se ha extendido a la mayor parte de los rubros, destacándose las empresas vinculadas al sector energético y químico. La baja observada en los pagos del sector energético estuvo vinculada con la reducción de los precios de combustibles y lubricantes en los mercados internacionales.

La industria automotriz, después de haber registrado una baja en los pagos de importaciones de bienes en el mes de julio, en los meses de agosto y septiembre aumentaron sensiblemente (y continua en octubre), en un contexto de aumento en las ventas de vehículos importados por parte de las terminales (21% en agosto, 37% en septiembre y 30% en octubre). El déficit acumulado en los primeros nueve meses de 2016 del sector automotriz rondó los U$S 5.100 millones, con un incremento de 85% respecto al mismo período del año previo (U$S 2.749 millones).

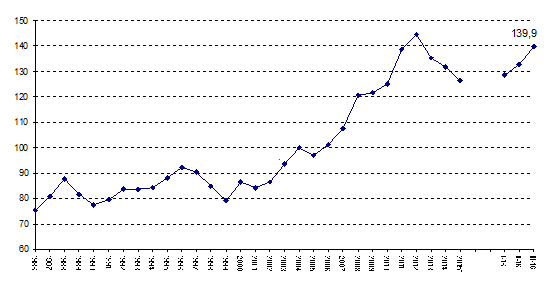

2. Índice de términos del intercambio (ITI)

En el tercer trimestre de 2016 el índice de los términos del intercambio, que mide la relación entre los índices de precios de exportación e importación, registró una suba de 11,6% respecto al tercer trimestre de 2015. A partir del segundo trimestre se observa una fuerte recuperación del ITI, acumulando en el periodo enero – septiembre una suba de 6,5% anual. La recuperación se basa en el descenso de los precios de importación, que descienden junto a los precios de exportación, aunque a partir del segundo trimestre evidencian una mayor intensidad en la caída de los precios.

Recordemos que en el periodo 2013 – 2015 los precios internacionales no evolucionaron favorablemente para el comercio exterior argentino, registrando una baja de 13% entre el máximo valor alcanzado en 2012 y el año 2015. No obstante los términos del intercambio se mantuvieron en niveles históricamente favorables (Grafico 10).

Grafico 10. Índice de los términos del intercambio. Base 1986=100

3. Cuenta capital y financiera cambiaria

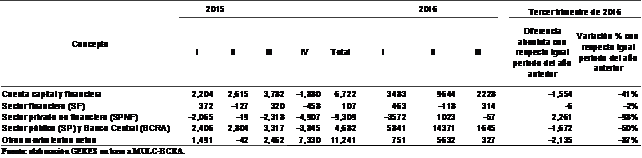

La Cuenta capital y financiera registró ingresos netos por U$S 2.228 millones, lo que posibilitó financiar el déficit de la cuenta corriente y a su vez limitar la caída de las reservas brutas a U$S -606 millones.

Cuadro 10. Saldo sectorial de la cuenta capital y financiera. Periodo I trimestre de 2014 – III trimestre de 2015 (en millones de dólares)

El Sector público reportó los más altos ingresos de capitales, dando cuenta de una continuidad del nuevo ciclo de endeudamiento neto iniciado en la gestión anterior (visualizado con mayor claridad a partir del cuarto trimestre de 2014); éste registró ingresos netos de divisas por U$S 1.645 millones, como resultado del endeudamiento neto del gobierno nacional y provincial.

· En el mes de julio se coloraron bonos por U$S 2.750 millones destinados a la futura recompra de los cupones atados a la evolución del PBI, se emitieron Letras del Tesoro Nacional (LETES) por unos U$S 600 millones, y los gobiernos locales por unos U$S 900 millones[11].

· En agosto prosiguió la emisión de deuda por medio de LETES por unos U$S 375 millones y los gobiernos locales liquidaron títulos de deuda por U$S 290 millones. No obstante, se realizaron pagos por U$S 376 millones al FMI (correspondiente al 25% del aumento de la cuota parte)[12], pagos brutos de capital correspondientes a LETES por unos U$S 360 millones y BONAR 16 por U$S 132 millones.

· En septiembre se destacan las nuevas emisiones de títulos LETES por U$S 1.174 millones y las colocaciones de títulos de deuda de gobiernos locales por unos U$S 150 millones. Se registran egresos del Gobierno Nacional por los pagos brutos de capital correspondientes a LETES por unos U$S 1.216 millones y BONAR 16 por U$S 132 millones y por el aporte realizado a la Corporación Andina de Fomento (CAF) por U$S 92 millones.

· En el mes de octubre se destacan los ingresos del Gobierno Nacional por las colocaciones de títulos suscriptos en moneda extranjera por unos U$S 9.776 millones y las colocaciones de títulos de deuda en el exterior de gobiernos locales por unos U$S 800 millones. Por el lado de los egresos se destaca el pago de LETES por unos U$S 200 millones y el BONAR 16 por U$S 132 millones. Adicionalmente, el BCRA canceló U$S 2.500 millones de pasivos que mantenía con el Banco de Pagos Internacionales (BIS).

El Sector privado no financiero (SPNF) registró un saldo desfavorable de U$S 57 millones, unos U$S 2.261 por debajo de los U$S 2.318 millones registrado en el mismo trimestre de 2015. El resultado se explica por un aumento de la Formación de activos externos (FAE), compensado en gran parte por el incremento de la Inversión Extranjera Directa (IED), Inversión de cartera (IC) y el endeudamiento del sector privado,

La formación de activos externos del SPNF en el tercer trimestre fue de U$S 4.084 millones, lo que representa un aumento de 112% respecto a la verificado en el mismo trimestre de 2015. La compra neta de billetes es el principal componente de la FAE (71% en el tercer trimestre), y experimentó un aumento de 47% en términos interanuales. Es importante notar que la venta billetes (oferta) alcanzó la cifra de U$S 1.692 millones, un nivel sensiblemente superior con respecto al muy bajo nivel observado en el mismo trimestre del año anterior en el que rondaron los U$S 29 millones. Sin embargo, la compra de dólares (demanda) continúa en aumento[13], llegando a U$S 4.594 millones en el trimestre, un incremento de U$S 2.586 millones respecto a los U$S 2.007 millones del mismo trimestre de 2015. La compra y venta de billetes en el mercado cambiario continúa en aumento, aunque las ventas resultan sensiblemente menores que las compras (cubre solo alrededor del 30% de la demanda), por cuanto la formación neta de activos de libre disponibilidad por parte del sector privado sigue creciendo. En el mes de octubre se aprecia una continuidad de la dinámica, acumulando entre enero y octubre del corriente año compras de divisas por U$S 14.278 millones y ventas por U$S 4.857 millones, resultando en un saldo desfavorable de U$S 9.420 millones. La cifra resulta ostensiblemente superior a la verificada en los últimos años, aunque no llega a los valores de 2011, cuando la fuga capitales alcanzó unos de los niveles más altos desde la salida de la convertibilidad. Sin embargo, se ubica entre los elevados valores del periodo 2008 – 2011.

Otro componente de la FAE que había estado relegado en los años anteriores y que ha cobrado impulso con el levantamiento del cepo cambiario se refiere a las “Otras inversiones de residentes en el exterior”. Dicho concepto, que entre noviembre de 2011 y noviembre de 2015 había registrado ingresos de capitales, aunque cifras relativamente reducidas, entre el mes de enero y octubre del corriente año registró un saldo negativo de U$S 2.201 millones, llegando a representar aproximadamente el 20% de la formación de activos externos.

En el trimestre se registró IED por U$S 463 millones, lo que representa un aumento de U$S 188 millones (+68%) respecto a los U$S 275 millones observados en el mismo trimestre de 2015. La IED acumulada al mes de septiembre (U$S 1.753) se encuentra por encima de lo verificado en 2015 y 2014; sin embargo, a pesar de los anuncios de que hay un elevado volumen de IED comprometida, lo concreto es que aún se encuentran por debajo de lo verificado en 2011, 2012 y 2013 (están estabilizadas en torno a los 200 millones mensuales).

La inversión de cartera registró un saldo favorable de U$S 568 millones en el tercer trimestre. Los flujos de capitales por este concepto, que evidencian niveles reducidos de desde 2006, y que llegaron a valores ínfimos en los últimos años, tras el cambio de gestión del Gobierno evidencian un mayor dinamismo: después de haber registrado un saldo desfavorable de U$S 1 millón en el mes de enero, pasó a registrar ingresos netos mensuales en torno a los U$S 200 millones, acumulando al tercer trimestre U$S 1.437 millones. De aquí se desprende que la Inversión de cartera ha crecido con mayor intensidad que la IED, participando cada una hacia fines de octubre con casi el 50% del total de inversión extranjera.

Los prestamos financieros netos del trimestre fueron por U$S 4.703 millones, una cifra sensiblemente superior a los U$S 311 millones del mismo período de 2015. El mayor endeudamiento del sector privado se inició en el trimestre anterior, particularmente, en el mes de mayo, una vez instrumentada la salida del cepo cambiario y establecido el arreglo de la deuda con los fondos buitres. La deuda privada neta creció aproximadamente U$S 9 mil millones entre enero y octubre de 2016.

El sector privado está mostrando una dinámica un tanto interesante. Por un lado está aumentado su pasivo (en dólares) de un modo importante (endeudamiento) y por otro lado está aumentado sus activos en dólares (FAE). En cuanto los pasivos, las empresas que lideran el endeudamiento son la minería, telecomunicaciones, bancos y entre otros. Pero ese mayor endeudamiento no se refleja en un aumento de la inversión global. En lo que respecta a la formación de activos externos, se trata de transacciones de personas físicas y jurídicas, en donde más del 50% de las compras brutas por operaciones supera los U$S 10.000 mensuales[14].

4. Reservas internacionales

El endeudamiento del sector público y el sector privado, y en menor medida la inversión extranjera, posibilitaron financiar la cuenta corriente y la demanda de dólares derivada de la formación de activos externos, y limitar la caída de las reservas internacionales a U$S 606 millones en el tercer trimestre. No obstante, la emisión de deuda del sector publico realizada en el mes de octubre derivó en un aumento de U$S 7.309 millones en las reservas, ubicando su stock en U$S 37.210 millones; de ese modo, después de mantenerse por varios meses en torno a los niveles de fines de 2015, de un salto pasaron a situarse en los niveles vigentes en la segunda mitad de 2013.

5. Perspectivas

La cuenta corriente se encuentra en un marcado deterioro que lleva varios años y no se tiene una expectativa favorable de cambio para el mediano plazo, lo que plantea una serie de incertidumbres en cuanto la capacidad de financiamiento. Si bien las exportaciones registran un aumento de las cantidades vendidas, el agotamiento de la producción de granos retenida de cosechas anteriores y la recesión de Brasil que afecta particularmente las manufacturas industriales (podría dejar de caer en 2017) van en sentido contrario de un despegue de las cantidades, aunque se espera una mejora del volumen de producción de grano para la campaña del año siguiente y una recuperación de Brasil. Por otra parte, los precios siguen descendiendo, aunque se evidencia desde el trimestre anterior una reducción de la tasa de variación anual. Las importaciones descienden, en base a una sensible reducción de los precios, dado que las cantidades adquiridas están aumentando (descendieron 3,4% en el trimestre pero llevan acumulado 4,2% en los nueve meses del año) incluso en un contexto de recesión económica. Por consiguiente, una mejora del saldo comercial está supeditada esencialmente a un aumento de los términos del intercambio, y muy particularmente, si la economía abandona la fase de recesión económica, debido a que las importaciones aumentan conforme crece la economía (elasticidad ingreso positiva). Por el lado de los servicios no se espera una baja, en especial del rubro turismo (en el marco de luna relativa estabilidad cambiaria); en cambio el mayor endeudamiento público y privado y la inversión extranjera proyecta hacia delante un aumento de los pagos de intereses y giro de utilidades y dividendos. Por consiguiente, para lo que resta del año, y muy probablemente para el año entrante, se proyecta una continuidad en el déficit de cuenta corriente, a lo que deberá añadirse, la creciente la formación de activos externos por parte del sector privado.

Al cierre de 2016 la balanza de pagos cumplirá el séptimo año de continuo déficit de cuenta corriente, acumulando entre 2010 y 2016 un rojo aproximado de U$S 50 mil millones (la balanza de pagos es una medida más amplia que el balance cambiario ). Dicho monto, que expresa la necesidad de financiamiento de las transacciones con el exterior, se financió principalmente por medio del endeudamiento del sector público y las reservas internacionales en un contexto de una creciente restricción externa. La estrategia del Gobierno de Macri centrada en la apertura de la cuenta capital y financiera para la obtención de financiamiento de la cuenta corriente y el resto de la demanda de divisas dólares (por ejemplo la compra de billetes) está envuelta de un manto de incertidumbre, debido a que es insostenible el financiamiento de la cuenta corriente de manera indefinida.

[10] Se refiere a las salidas por el Aeropuerto Internacional de Ezeiza y Aeroparque Jorge Newbery. El saldo de los turistas internacionales resultó negativo en el mes de septiembre en 95,4 mil (Indec, Encuesta de Turismo internacional).

[11] http://www.telam.com.ar/notas/201607/154172-deuda-emision.html

[12] http://www.ieco.clarin.com/economia/Emiten-Letra-cancelar-Argentina-FMI_0_1588041228.html

[13] Podría estar incluyendo demanda de divisas que ates se cursaban bajo otros conceptos (p.e. turismo).

[14] al respecto, el MULC de octubre consiga lo siguiente: “Las compras brutas de billetes totalizaron US$ 1.614 millones y fueron concretadas por unos 617.000 clientes. De este total, el 46% fueron realizadas por personas físicas o jurídicas con compras mensuales por el equivalente de hasta US$ 10.000, un 21% entre US$ 10.000 y US$ 50.000, un 17% entre US$ 50.000 y US$ 500.000, un 7% entre US$ 500.000 y US$ 2.000.000, un 2% entre US$ 2.000.000 y US$ 5.000.000 y el 7% restante registró compras mensuales superiores a US$ 5 millones. Respecto al mes previo se observa un incremento en la participación en 6 puntos porcentuales de las operaciones de los estratos por encima de los US$ 2 millones, luego de la eliminación del límite de US$ 5 millones mensuales por cliente por mes calendario.”