SECTOR EXTERNO - IV TRIMESTRE 2013

El

saldo comercial del cuarto trimestre registró un superávit de U$S1.883

millones, lo cual representa una caída de 14,6% respecto de los valores del

mismo período del año anterior. De esta manera, 2013 cerró con un saldo

positivo de U$S9.024 millones, implicando una reducción del 27,3% respecto de

2012. El superávit de 2013 es el más bajo desde la devaluación de 2001 y se

inscribe en un proceso de deterioro que arranca en 2010.

El

saldo comercial del cuarto trimestre registró un superávit de U$S1.883

millones, lo cual representa una caída de 14,6% respecto de los valores del

mismo período del año anterior. De esta manera, 2013 cerró con un saldo

positivo de U$S9.024 millones, implicando una reducción del 27,3% respecto de

2012. El superávit de 2013 es el más bajo desde la devaluación de 2001 y se

inscribe en un proceso de deterioro que arranca en 2010.

De esta forma, puede advertirse una persistencia de la caída del saldo comercial que tiende a profundizar los inconvenientes económicos – que tienen un correlato político- vinculados con la restricción externa. La restricción externa se entiende como desequilibrios en la Cuenta Corriente de la Balanza de Pagos que no pueden compensarse en el mediano plazo ocasionando una continua reducción de las Reservas Internacionales a un mínimo insostenible, necesarias para hacer frente a los compromisos externos.

En el informe anterior[14] habíamos señalado que tal situación no puede sostenerse en el tiempo y que tarde o temprano se impone un ajuste en el desenvolvimiento económico. También habíamos destacado que la caída del excedente comercial plantea serios interrogantes respecto del financiamiento de la Cuenta Corriente de la Balanza de Pagos, ya que dicho saldo ha sido la fuente de recursos -casi excluyente- que ha permitido financiar el déficit de las cuentas servicios y rentas, la fuga de capitales y la acumulación de reservas (además de los pagos de deuda externa por fuera de las reservas). La reducción del saldo comercial y los desequilibrios de las restantes cuentas de la Balanza de Pagos, que persisten a pesar de los controles cambiarios (cepo cambiario), se traduce inevitablemente en una reducción de las reservas, reviviendo la vieja cuestión de la llamada restricción externa.

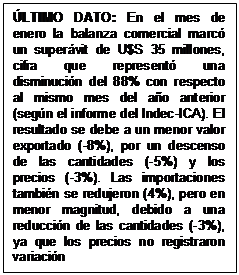

Así, en el gráfico 8, que muestra la variación trimestral de las reservas entre 2011 y 2013, puede verse que éstas descienden continuamente con la sola excepción del segundo trimestre de 2011 y el primero de 2012. Se advierte un progresivo deterioro de las reservas en el periodo 2011-2013, teniendo en cuenta que desde 2003 hasta 2010 su variación anual había sido positiva.

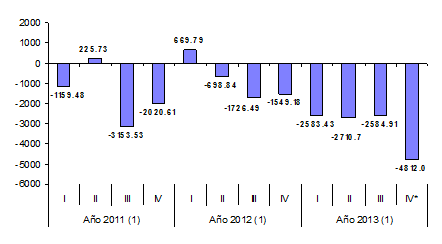

De la lectura del gráfico, se destaca: por un lado una fuerte reducción de las reservas en el cuarto trimestre de 2013, verificándose que ha sido la mayor caída en términos trimestrales de los últimos años y, por otra parte, que la caída de ellas en el año 2013 ha sido de U$S12.691 millones. En el gráfico 9 puede verse que la suma de reservas que se perdieron entre los años 2011 y 2013 llegan a U$S22.103,6 millones. Recordemos que las reservas se habían elevado a un máximo histórico de 52 mil millones en 2011[15], y el último día hábil en materia financiera de 2013 se ubicó en U$S30.599 millones.

Gráfico 8. Variación de las Reservas Internacionales según trimestre. Primer trimestre de 2011-cuarto trimestre de 2013. Cifras en millones de dólares

Fuente: Elaboración GERES en base a INDEC-DNCI y BCRA.

Gráfico 9. Variación acumulada de las Reservas Internacionales según trimestre. Primer trimestre de 2011-cuarto trimestre de 2013. Cifras en millones de dólares

Fuente: Elaboración GERES en base a INDEC-DNCI y BCRA.

Si bien genera cierta preocupación el volumen actual de las reservas, resulta aún más grave la tendencia de continuo deterioro, lo que plantea numerosos interrogantes en torno a la sostenibilidad del esquema económico vigente.

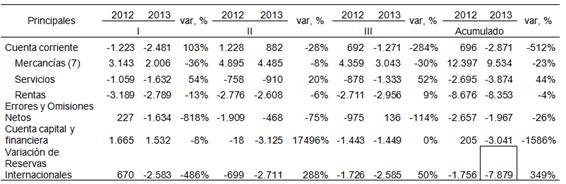

La dinámica comercial y financiera con el resto del mundo en el año 2013 muestra que se incrementaron los desequilibrios en las cuentas externas. La Cuenta Mercancías de la Balanza de Pagos, si bien fue positiva en 2013[16], se redujo continuamente respecto a los valores de 2012. Se incrementó el déficit de la Cuenta Servicios, y el déficit de la Cuenta Renta, que es crónicamente deficitaria -al igual que la de servicios-, se redujo ligeramente (al menos hasta el tercer trimestre). El resultado fue una Cuenta Corriente deficitaria, que junto a una Cuenta capital y financiera también negativa, configuró una reducción de reservas, situación que ha tendido a profundizarse hacia finales del año (véase el cuadro que sigue).

Cuadro 11. Resumen del Balance de pagos según sus principales cuentas por trimestres. Primer trimestre de 2012-tercer trimestre de 2013. Cifras en millones de dólares

Fuente: Elaboración GERES en base a INDEC-DNCI.

La caída del superávit comercial del cuarto trimestre y la incertidumbre y embate sobre el Peso sufrida en el mes de diciembre[17] pasado, y particularmente en enero, vino a acelerar los tiempos de un ajuste en la Balanza de Pagos. En efecto, si bien las autoridades políticas en lo económico no han anunciado formalmente un cambio de rumbo o plan económico, partiendo de las señalas políticas que se vieron en el mes de diciembre y en enero del corriente, puede deducirse que se avanza en un ajuste de la Balanza de Pagos mediante la clásica receta ortodoxa de reducir el gasto interno vía recesión y devaluación.

Expliquemos un poco de qué se trata esto. En el mes de enero, obligado por la continua pérdida de reservas, el Banco Central dejó que el tipo de cambio se devaluara un 17% entre el 20 y 24 de enero. La política de lenta devaluación –con pérdida de reservas – que venía siendo aplicada por la gestión de Marcó del Pont al frente del Banco Central viró a un salto devaluatorio, como resultado de un cambio de enfoque del nuevo titular de ese organismo[18]. El efecto inmediato de la devaluación fue un incremento de la inflación que en el mes de diciembre trepó a 3% y en el mes de enero fue del 4,5%[19]. La expectativa de una mayor devaluación fue controlada mediante un acuerdo con los exportadores agrícolas para que aumenten la venta de divisas, una elevación de la tasa de interés (la Lebac que es la tasa de referencia creció al 30% anual en enero), la obligación impuesta a los bancos privados a desprenderse de activos nominados en dólares y permitiendo un cupo de compra de dólares para ahorro por parte de los individuos. En materia de ingresos, se estableció un aumento del 11,3% de las jubilaciones y pensiones a partir del 1° de marzo[20] y, en materia salarial, el Gobierno envió señales para que la nueva ronda de paritarias que comienza entre febrero y marzo cierre en un 25% aproximadamente, porcentual que no llega a recomponer la pérdida del poder adquisitivo de 2013 y está por debajo de la inflación esperada para 2014. En materia fiscal, se enviaron señales de un tarifazo vía reducción o eliminación de los subsidios. En materia de comercio exterior se ideó un programa de incentivo a las exportaciones[21]. Se trata del “Programa de Aumento y Diversificación de las Exportaciones, tendiente a multiplicar las exportaciones argentinas a nuevos mercados del mundo con el objetivo de alcanzar la meta de más de 100.000 millones de dólares hacia el año 2015”[22].

El conjunto de todas estas acciones configuran un ajuste de la Balanza de Pagos. Con la devaluación y la reducción del salario real es de esperarse una reducción del gasto interno[23] y la liberación de recursos para la exportación; una reducción de las importaciones o, al menos, una desaceleración en su crecimiento; una mejora del TCR, lo cual aumentará la competitividad vía precio de las exportaciones y encarecerá las importaciones con la consiguiente mejora del saldo comercial. Esta línea de abordaje será apoyada con un plan de estímulo a las exportaciones, con el denominado acuerdo de “precios cuidados” –para que no descienda el TCR-, con la recesión o desaceleración de crecimiento que conlleva la política –por debilitamiento del salario real y la destrucción del empleo- y con la creación de las condiciones “propicias” para la Inversión Extranjera Directa (IED) (a partir del acuerdo de pago a Repsol, las tratativas para el pago de la deuda con el Club de París, los cambios implementados en el IPC, etc.) y el endeudamiento externo.

La herramienta de devaluación es la típica respuesta de corte ortodoxo a los desequilibrios de la Balanza de Pagos. La historia económica de nuestro país dispone de numerosos ejemplos de episodios de este tipo –la más reciente es la devaluación de 2001- y la experiencia económica indica que los efectos distributivos negativos de la devaluación son soportados principalmente por la clase trabajadora que tiene los salarios en Pesos.

La magnitud del ajuste que se está implementando en este momento dependerá, en gran medida, de la capacidad que tengan los trabajadores y sindicatos en la puja por la recomposición salarial y del control inflacionario. Por su parte, la mejora del saldo comercial dependerá de la profundidad de la recesión, además del aumento de las exportaciones[24].

2. Balanza comercial

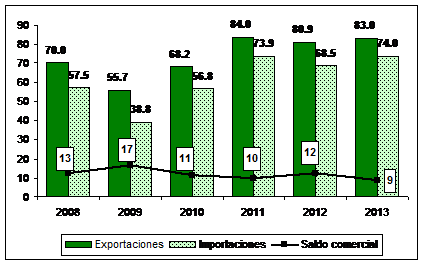

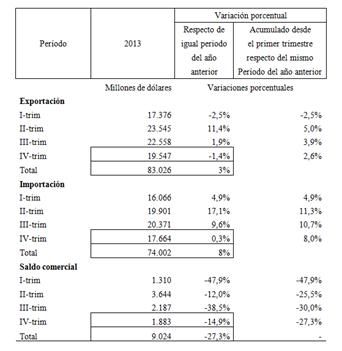

En el cuatro trimestre las exportaciones cayeron 1.4% y las importaciones apenas aumentaron 0.3% en términos interanuales. No obstante, el superávit comercial se redujo 14.9% interanual. Dichas variaciones permitieron que 2013 cerrara con un superávit de U$S9.024 millones, como resultado de U$S83.026 millones de exportaciones y U$S74.002 millones de importaciones. Para 2013 los valores implican una reducción del 27.3% del saldo comercial, producto de un aumento del 3% en las exportaciones y 8% en las importaciones.

Gráfico 10. Exportaciones, importaciones y saldo comercial. Periodo 2008-2013

En miles de millones de dólares corrientes

Fuente: Elaboración GERES en base a INDEC-ICA

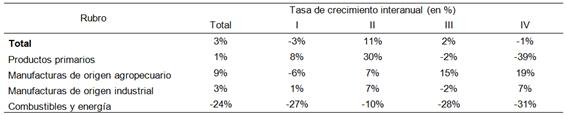

La dinámica de las exportaciones a lo largo del año ha sido a la baja, con la excepción del segundo trimestre, que registraron un aumento del 11.4% anual. Con una perspectiva de mediano plazo, puede verse que aún se encuentran por debajo de los valores de 2011. En cambio, la dinámica de las importaciones en 2013 ha sido alcista, aunque se interrumpieron de lleno en el cuarto trimestre, para ubicarse en los niveles del mismo periodo del año pasado. Si bien las importaciones cayeron fuertes en 2012 por el “cepo cambiario”, cupos de importación y demás restricciones, en 2013 se ubicaron ligeramente por encima de los valores de 2011, con restricciones más laxas.

Cuadro 12. Exportaciones, importaciones y saldo comercial según trimestres. Año 2013

En millones de dólares corrientes

Fuente: Elaboración GERES en base a INDEC-ICA

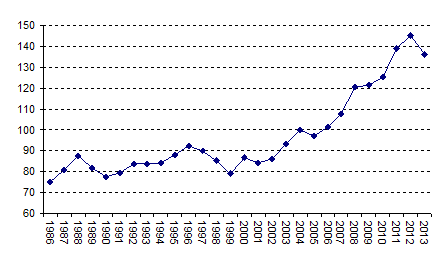

Parte de la explicación de la reducción del saldo comercial se encuentra en el deterioro observado a lo largo del año en el Índice de Términos del Intercambio (ITI). El ITI, que mide la relación de precios entre los bienes exportados y los bienes importados, exhibió una reducción del 9,4% en el cuarto trimestre y una caída del 5,8% en el año. La tendencia a la baja de los términos de intercambio se ha observado a lo largo del año y su deterioro ha aumentado en la segunda mitad del año. Si bien el ITI aún se encuentra en valores elevados, un escenario en que el índice se estabilice o descienda indicaría que el valor de las exportaciones debería aumentar por cantidades, situación que no ha pasado hasta el momento, porque la expansión de las exportaciones en el periodo 2003-2012 se debe fundamentalmente al desempeño de los precios que aumentaron 124%, mientras que las cantidades lo hicieron sólo el 20%. Aumentar las cantidades exportadas a buen ritmo y sostenido en el tiempo implicaría avanzar en una industria sustitutiva de importaciones (ISI), dado que la oferta de la producción primaria –en el corto plazo- se encuentra limitada por la disponibilidad de tierra para cultivo y la tecnología disponible, además de las condiciones climáticas. La ISI es un camino deseable pero poco probable, habida cuenta que se trata de un proyecto de largo plazo que requiere como mínimo inversión e innovación tecnológica y un cambio importante en el sector industrial.

Gráfico 11. Índice de Términos del Intercambio. 1986-2013. Base 1993=100

Fuente: Elaboración GERES en base a INDEC

La balanza energética también viene jugando un rol muy importante en el déficit comercial. El cuarto trimestre registró un déficit de U$S615 millones, mientras que el año cerró con un déficit de U$S6.163 millones, lo que representa un incremento de aproximadamente U$S4 mil millones respecto al déficit del año pasado, situación que señala la crisis que atraviesa el sector. Otro hecho que manifiesta los problemas de la balanza sectorial es que los trimestres de fuerte desbalance generalmente fueron el segundo y tercero, en tanto que el primero y el cuarto han sido los periodos en que se reducen los requerimientos energéticos por condiciones estacionales. Sin embargo, en 2013 es la primera vez que son negativos, al menos desde los últimos años.

Un rol destacado ocupa el déficit comercial del sector industrial. Al menos al tercer trimestre de 2013, los mayores déficit estuvieron presentes en la industria de maquinaria y equipos eléctricos (U$S-15.148.429), químicos (U$S-3.795.990), en la rama de transportarte particularmente terrestre (U$S-2.805.221), plástico (U$S2.240.975) y en la de instrumentos de óptica, precisión, médico-quirúrgico, relojería y música (U$S-1.467.431) (cifras en miles). En cuanto a la industria metalúrgica, la Asociación de Industriales Metalúrgicos (ADINRA) señala que “En el plano externo, durante el cuarto trimestre de 2013 las exportaciones metalúrgicas cayeron un -18% interanual y las importaciones en torno el -3%. En el acumulado del año las exportaciones sumaron U$S4.701 millones, experimentando una contracción del -12,6%, mientras que las importaciones se mantuvieron en los mismos niveles. De esta forma, resultó un déficit superior a U$S19.500 millones, un 3% superior a igual período de 2012. Las exportaciones se ubican alrededor de un -34% por debajo de su máximo de 2008, mientras que las importaciones son un +6% superiores”[25]. Los déficit antes mencionados, ponen de manifiesto la importancia de avanzar en una ISI.

3. Exportaciones

Las exportaciones cerraron 2013 en la suma de U$S83.026 millones y representa un incremento del 3% respecto a 2012.

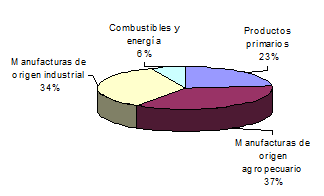

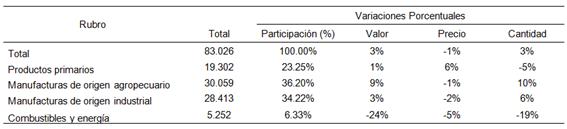

La estructura de las exportaciones son básicamente de origen primario, ya que los rubros primarios y las manufacturas de origen agropecuario en conjunto representan el 59.5% de las exportaciones, en tanto que las de origen industrial participan con el 34.2%.

Gráfico 12. Estructura porcentual de las exportaciones según grandes rubros. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

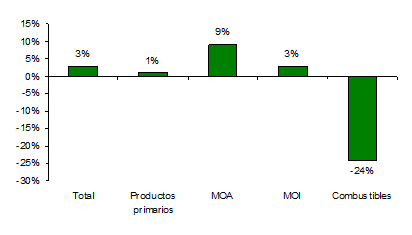

Gráfico 13. Tasa de variación porcentual de las exportaciones según grandes rubros. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

En relación al análisis de los grandes rubros en que se clasifican las exportaciones, las Manufacturas de origen agropecuario (MOA) se destacan por su incremento (9%), explicado fundamentalmente por un aumento de las cantidades vendidas (10%), dado que los precios descendieron (-1%). Su dinámica a lo largo del año ha sido creciente – con excepción del primer trimestre – llegando a un aumento del 19% en el cuarto trimestre. Las MOA tuvieron como principal destino la Unión Europea (UE) (U$S6.308/U$S30.059)[26] y ASEAN[27] (U$S4.599/…)[28]. Con estas zonas, las ventas se incrementaron 4% y 21% respectivamente. Sin embargo, es para destacar el importante aumento de las ventas a MAGREB y Egipto[29] que pasaron de U$S1.375 en 2012 a U$S2.131 millones (55%) en 2013.

Cuadro 13. Exportaciones, participación, valor, precio y cantidad, según grandes rubros. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

Cuadro 14. Tasa de variación porcentual interanual de las exportaciones por trimestres, según grandes rubros. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

Las Manufacturas de origen industrial (MOI) aumentaron 3%, como resultado de un incremento del 6% en las cantidades y una reducción del 2% en los precios. Su desempeño a lo largo del año muestra que repuntaron en el segundo trimestre, cayeron en el tercero y se recuperaron en el cuarto. Los principales subrubros son “Materiales de transporte terrestre” (U$S11.385/U$S28.413) y “Productos químicos y conexos” (U$S5.580/…), en donde el primero aumentó 19% y el segundo se redujo 1% respecto a 2012. El principal destino del material de transporte es Brasil (U$S9.109/U$S11.385), que registró un aumento del 24% en relación al año pasado. En cuanto a los productos químicos, a Brasil se exportó U$S1.295 millones -(U$S1.295/U$S5.580)-, valor que representa un aumento del 14%.

Los Productos primarios (PP) crecieron 1% respecto a 2012, explicado por un aumento de precios (6%), ya que las cantidades cayeron 5%. La dinámica del año muestra un importante crecimiento durante la primera mitad, y una notable contracción en la segunda mitad, que se vio agudizada en el cuarto trimestre (-39%). Los principales subrubros son “cereales” (principalmente trigo y maíz) (U$S8.977/U$S19.302) que registró una reducción del 6% y “Semillas y frutos oleaginosas” (principalmente poroto de soja) (U$S5.051/…) que aumentó 33% interanual. El trigo duro, excluido para siembra, descendió U$S2.165 millones, al pasar de U$S2.950 a U$S785 millones. Por su parte el maíz en grano, excluido el para siembra, pasó de U$S4703 a U$S5.986 millones (incremento de U$S1283 millones). En cuanto al poroto de soja, su valor exportado pasó de U$S3.158 a U$S4.431, un aumento de U$S1.273 millones en 2013.

Los principales destinos de exportación son: China (U$S3901/U$S19302), que registró un aumento del 29%; UE (U$S2634/…), cuyo valor se redujo 2%; y el MERCOSUR, incluido Venezuela (U$S2216/…), que también se redujo 18%.

Las ventas de PP al MERCOSUR se redujo por las menores ventas a Brasil, cifra que pasó de los U$S2.220 millones exportados en 2012 a la suma de U$S1608 millones en 2013, lo que implica una reducción del 28%. Los productos que descendieron son fundamentalmente cereales (-40%), porque pasaron de U$S1628 en 2012 a U$S975 millones en 2013.

La exportación de Combustibles y energía (6%) se redujo un 24% interanual, debido a una reducción de precios (-5%) y de cantidades vendidas (-19%). Este rubro mostró a lo largo del año un continuo descenso.

Los principales subrubros son “Carburantes” (U$S2.620/U$S5.252) que descendió 16% y “Petróleo crudo” (U$S1.729/U$S5.252) que también descendió 34% interanual.

Los principales destinos han sido los países incluidos en la categoría “Resto” (U$S1.688/U$S5.252) que descendió 19% y el MERCOSUR (U$S1.159/…), que también descendió 35%. Las ventas a Chile (U$S851 millones) también descendieron (-34%), al igual que las ventas al NAFTA (U$S555 millones) que cayó 39% interanual. No obstante, se incrementaron las ventas a la UE (U$S78 millones) un 95% y a China (U$S709 millones) un 18% (las exportaciones de combustibles y energía a Brasil fueron U$S855 millones (U$S855/U$S1159), y están compuestas en su mayor parte por “Carburantes” (U$S621 millones) y que descendieron 26%).

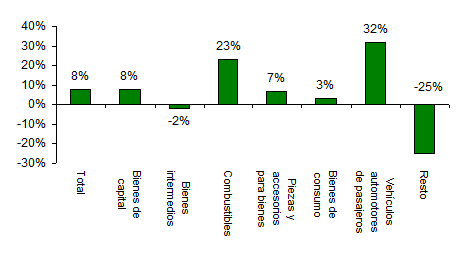

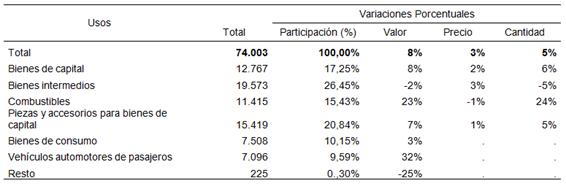

4. Importaciones

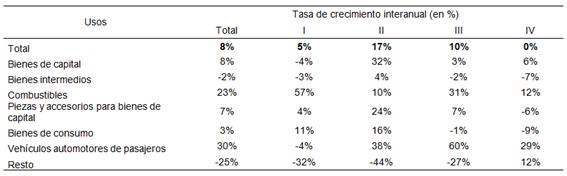

Las importaciones de 2013 alcanzaron un record histórico de U$S74.003 millones. Esta cifra representa un aumento del 8% interanual, y se explica por un aumento de precios (3%) como de cantidades compradas (5%).

La dinámica del año muestra que hasta el segundo trimestre su crecimiento era acelerado e importante, pero que se interrumpe de lleno en el cuarto trimestre. En efecto, en el cuarto trimestre su crecimiento es de tan sólo 0.3% interanual, cuando su incremento había sido del 10% en el trimestre anterior.

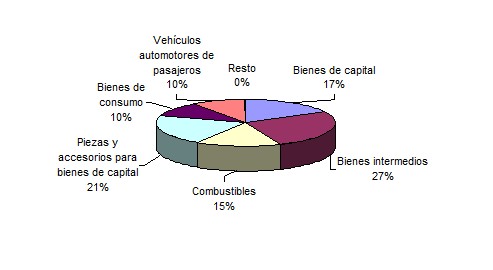

La estructura de las importaciones son los de una economía altamente dependiente de insumos y capital importado, incluido el combustible, dado que las compras de bienes de consumo participan con sólo el 10.2%.

Gráfico 14. Estructura porcentual de las importaciones según usos económicos. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

Gráfico 15. Tasa de variación porcentual de las importaciones según usos económicos. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

El Uso de mayor participación son Bienes intermedios (26.5%), que registró una reducción del 2% debido al descenso del 5% en las cantidades que no llegaron ser compensadas por el aumento de precios (3%). La dinámica de tales bienes en 2013 registra una caída en el tercero y cuarto trimestre.

Cuadro 15. Importaciones, participación, valor, precio y cantidad, según usos económicos. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

Cuadro 16. Tasa de variación porcentual interanual de las importaciones por trimestres, según usos económicos. Año 2013

Fuente: Elaboración GERES en base a INDEC-ICA

El subrubro de mayor significación son los “suministros industriales elaborados no especificados en otras partidas” (U$S19.158/U$S19.573) que registró una caída del 2%.

El origen de los bienes intermedios se encuentra bastante distribuido por zonas económicas, en las que se destaca el MERCOSUR (U$S6.223/U$S19.573) con quien se registró una caída del 4%. La mayor parte de los bienes intermedios previenen de Brasil (U$S5.750/U$S6.223) y registró un descenso del 6%.

La importación de Piezas y accesorios para bienes de capital (20.4%) creció 7% como resultado de un aumento en precios (1%) y cantidades (5%).

Su evolución en el año permite observar que en el segundo trimestre registró una desaceleración respecto a la variación que había mostrado en el trimestre anterior, y que en el cuarto trimestre descendió 6% respecto al año anterior.

Las principales zonas de origen de importación de accesorios han sido el MERCOSUR (U$S 4.265/U$S15.419), que registró un descenso del 4% y China (U$S 4.028/…) que registró un aumento del 23%. China es un importante socio comercial por el lado de las exportaciones y las importaciones, aunque se mantiene un relevante déficit comercial. El año pasado, se había alcanzó un déficit de U$S4.9 mil millones, y en 2013, el déficit se ha incrementado a la suma de U$S5 mil millones.

La mayor parte de los accesorios adquiridos del MERCOSUR son del Brasil (U$S4.200/U$S4.265), y registró un descenso del 4%.

La compra de Bienes de capital (17.3%) aumentó 8% como resultado de un alza del 2% en los precios y del 6% en las cantidades. Los bienes de capital, luego de registrar un importante incremento en el segundo trimestre, en el tercero y cuarto registran una marcada desaceleración.

En cuanto a las zonas de origen, la mayor parte previene del MERCOSUR (U$S3.241/U$S12.767), UE (U$S3.096/…) y China (U$S3.001/…). Los valores representan incrementos del 13%, 23% y 18% respectivamente.

El 98 % de las compras de bienes de capital del MERCOSUR son del Brasil, y se registró un aumento del 13%.

Las adquisiciones de Combustibles (14.4%) aumentó 23% como resultado de un aumento de las cantidades (24%) dado que los precios cayeron (1%).

La importación de combustible creció fuerte en el primero (575%) y el tercero (31%) de los trimestres, mientras que en el segundo y el cuarto los valores se mantuvieron algo más moderados.

La mayor parte de las compras provienes de países clasificados en la categoría “Resto” (U$S4.131/U$S11.415), y las demás se distribuyen básicamente en el NAFTA (U$S1.949/…), resto de ALADI (U$S1.761/…), UE (U$S1.626/…) y Medio Oriente (U$S1.081/…). Con prácticamente todas estas zonas se registraron importantes aumentos, especialmente con Medio Oriente que mostró un incremento del 143% respecto a 2012. Las compras del NAFTA cayeron 2%.

Las compras de combustibles del Brasil son reducidas en relación al total de las compras (U$S362 millones), aunque son las más significativas dentro del MERCOSUR (U$S362/U$S729), y registró un aumento del 40%.

Los Bienes de consumo (10.2%) crecieron 3%. Su dinámica muestra una aceleración en la primera mitad del año y una marcada reducción en el tercer trimestre que se profundiza en cuarto.

La mayor parte de las compras son de China (U$S1.840/U$S7.508), seguido de la UE (U$S1.460/…), MERCOSUR (U$S1.410/…) y el NAFTA (U$S1.103/…).

Las compras aumentaron con la mayoría de las zonas, con excepción del MERCOSUR, que mostró una reducción del 11%.

La mayor parte de las compras realizadas del MERCOSUR están concentradas en Brasil (U$S1.279/U$S1.410), y registró un descenso del 11%.

La importación de Vehículos automotores de pasajeros (9.6%) registró un aumento del 32%. Su dinámica señala que luego de una caída interanual del primer trimestre, repuntó en el segundo y tercero, y que se mantuvo en el cuarto aunque a un ritmo relativamente más moderado.

La mayor parte de la compras vienen del MERCOSUR (U$S4.714/U$S7.096), y evidenció un aumento del 48%. El resto de las compras están repartidas en el resto de las zonas económicas de clasificación.

Prácticamente la totalidad de las compras realizadas al MERCOSUR son del Brasil (U$S4.673/U$S4.714), y en el año registró un aumento del 47% interanual.

[14] http://economiageres.com/2013/12/06/tercer-trimestre-2013-informe-de-coyuntura-economica/

[15] Lo hicieron en diferentes momentos de 2011, al igual que en 2010.

[16] Si bien aún no fue publicado las estimaciones de la balaza de pagos del cuarto trimestre, a partir de los datos del intercambio comercial de 2013 publicados se estima que la cuenta mercancías será positiva.

[17] En diciembre se amplió la brecha con el dólar paralelo.

[18] Juan Carlos Fábrega reemplazó a Mercedes Marcó del Pont al frente del BCRA, Axel Kicillof reemplazó a Hernán Gaspar Lorenzino en el Ministerio de economía y Jorge Milton Capitanich reemplazo a Juan Manuel Abal Medina en la Jefatura de Ministros. Los cambios se hicieron en la segunda mitad de noviembre de 2013.

[19] Inflación GERES.

[20] http://www.infobae.com/2014/02/04/1541563-la-jubilacion-minima-se-elevara-2757-marzo-y-la-asignacion-escolar-anual-510

[21] También trascendió que el jefe de gabinete anunció que “El próximo viernes vamos a tener una reunión con todo el equipo económico y de Cancillería, con el objetivo de convocar a los embajadores de países cuyo destino de las exportaciones argentinas pueden incrementarse, con el objetivo de garantizar el cumplimiento de las metas (de comercio exterior), y que van a superar los 94 millones de dólares para el año próximo”. Vease http://www.pregon.com.ar/nota/143483/el-gobierno-se-reunira-con-embajadores-de-paises-compradores-de-bienes-argentinos.html

[22] http://www.telam.com.ar/notas/201401/47168-kiciloff-presenta-en-casa-de-gobierno-el-programa-agroexportador-2014.html

[23] Consumo privado, inversión y gasto público.

[24]Se plantea un horizonte de incertidumbre respecto al aumento de las exportaciones, ya que según lo que se viera con la devaluación de 2001, el incremento de las cantidades exportadas responde lentamente a la mejora del tipo de cambio. En efecto, tras la devaluación de 2001 las cantidades exportadas se incrementaron lentamente mientras que las cantidades importadas se redujeron estrepitosamente como consecuencia de su encarecimiento y fundamentalmente por la fuerte recesión económica que venía arrastrándose desde 1998. Por otra parte, los Términos de Intercambio que en los últimos años fueron positivos y aún se encuentran en niveles elevados, cayeron en el curso de 2013 y las expectativas para 2014 no son muy alentadoras.

[25] www.adimra.com.ar/download.do?id=1388

[26] Se lee, U$S6308 de un total de U$S 30059 millones.

[27]ASEAN (Asociación de las Naciones del Sudeste Asiático): incluye Brunei Darussalam, Camboya, Filipinas, Indonesia, Laos, Malasia, Myanmar, Singapur, Tailandia y Viet Nam.

[28] Se lee, U$S 4599 del total antes mencionado, en millones.

[29] Egipto y la Unión del MAGREB Árabe incluye: Argelia, Libia, Marruecos, Túnez y Mauritania.