SECTOR EXTERNO - IV TRIMESTRE 2014

1. Nada nuevo bajo el sol: sigue la restricción del sector externo

El cuarto trimestre de 2014 cerró con aumento de las reservas internacionales bruta de U$S 3.577 millones; el significativo incremento[14] compensó la sangría acumulada hasta el mes de septiembre y posibilitó que 2014 cerrara con un aumento de U$S 843 millones, ubicando el stock al último día hábil de diciembre en U$S 31.443 millones.

El resultado puntal del cuarto trimestre marcó una mejora apreciable con respecto al prolongado y continuo deterioro observado en el periodo 2011-2013, en el que acumuló una caída de U$S 21.591 millones. Sin embargo, los problemas que suscita la restricción del sector externo se mantienen invariables a pesar de esta mejora, debido a que las reservas aún se encuentran en un nivel insuficiente para atender en el mediano plazo las necesidades del crecimiento económico, los vencimientos de deuda del sector público y privado y el resto de la demanda de moneda foránea, sin que la economía se vea afectada por una probable crisis externa o inestabilidad cambiaria. A ello se agrega la débil composición de las reservas, de las cuales solamente el 40% (U$S 10 mil millones) se encuentra libre de eventuales compromisos de pago o devolución (véase el capitulo Monetario).

Después de haberse complicado la estrategia de volver a los mercados de deuda voluntaria a raíz del default selectivo con parte de la deuda nominada en dólares, ésta se reorientó a la obtención de financiamiento de fuentes alternativas mucho más sofisticadas y complejas. Algunas de esas fuentes han sido la emisión de LEBAC en dólares, emisión de activos dollar linked, acuerdos con petroleras, licitación de bandas 3g y 4g, emisión de bonos en dólares a tasas superiores al 8% anual[15], canje y pagos anticipado de bonos[16], préstamos del Banco Central de Francia, préstamos de organismos internacionales y la más controvertida y discutida referida al conjunto de acuerdos suscritos con la República Popular China, entre los que se incluye el swap de moneda local por un monto total equivalente a U$S 11 mil millones aproximadamente. Así, el ingreso de fondos por estas fuentes alternativas, sumado al fuerte ajuste realizado sobre las importaciones de bienes, servicios y rentas, ha permitido recomponer las reservas y a la vez controlar y tranquilizar el mercado cambiario. Sin embargo el incremento de las reservas se basa en acuerdos o transacciones puntuales sin mucha solución de continuidad, asignando un fuerte carácter coyuntural a los mencionados flujos. Por otro lado asigna costos hacia el futuro, como la posible remisión de utilidades por parte de los inversores petroleros y de comunicación, las altas tasas de interés y la devolución del swap.

Otro elemento que debe considerarse se refiere al mayor deterioro de la composición de las reservas, al incluir un swap de U$S 2.414 millones, además de los aportes del banco central de Francia, encajes de depósitos en dólares, fondos pendientes de concertación (depositados en los bancos), fondos depositados a nombre del Bank of New York Mellon y del Fideicomiso del Banco Nación en el BCRA (pago de deuda que están trabados por el fallo del juez Griesa), etc. Si restamos estos fondos, las reservas se ubicarían en torno a los U$S 15 mil millones y, si deduciéramos la suma de U$S 5 mil millones que el BCRA supuestamente tiene pendiente de liquidación para el pago de importaciones que cuentan con la DJAI, las reservas se aproximarían a los U$S 10 mil millones.

Si bien no existe consenso sobre el nivel óptimo de reservas de cada país, la política de acumulación de las economías emergentes en particular, en la última década, dejó entrever que los gobiernos dan por hecho que éstas son necesarias para la estabilidad monetaria y cambiaria, la cobertura de las transacciones del balance de pagos y el reaseguro como prestamista de última instancia en moneda extranjera entre otros beneficios. Argentina ha seguido una política similar a la del resto de las economías emergentes hasta 2010[17]. Sin embargo, actualmente, en función de los indicadores analíticos usualmente usados para determinar el nivel adecuado de reservas de un país, su dinámica observada en los últimos 4 años y la existencia de un cepo cambiario, las reservas de Argentina estarían por debajo de un nivel que garantice estabilidad económico-financiera. En ese contexto se inscribe la política de restringir las importaciones y el ajuste de corte ortodoxo iniciado en enero de 2014, como también los esfuerzos encarados para obtener financiamiento externo.

Las

exportaciones continúan experimentando una reducción que afecta todos los

grandes rubros. La situación lleva a un mayor ajuste de las importaciones para

sostener el saldo comercial. El superávit comercial ha sido la fuente de

financiamiento del déficit estructural de las cuentas servicios y rentas de la

balanza de pagos, la fuga de capitales y el pago de la deuda externa. Pero a

pesar de la fuerte reducción de las importaciones, el superávit sigue cayendo.

A este panorama, se agregan las dudas sobre los verdaderos valores del saldo

comercial.

Las

exportaciones continúan experimentando una reducción que afecta todos los

grandes rubros. La situación lleva a un mayor ajuste de las importaciones para

sostener el saldo comercial. El superávit comercial ha sido la fuente de

financiamiento del déficit estructural de las cuentas servicios y rentas de la

balanza de pagos, la fuga de capitales y el pago de la deuda externa. Pero a

pesar de la fuerte reducción de las importaciones, el superávit sigue cayendo.

A este panorama, se agregan las dudas sobre los verdaderos valores del saldo

comercial.

Las perspectivas para 2015 en materia de comercio exterior consisten en que las exportaciones continuarán atravesando un periodo de bajos precios internacionales y de menores cantidades exportadas, por lo que prolongará su tendencia a la baja. Por el lado de las importaciones (una de las variables de ajuste de la política económica) dependerá en gran medida de la obtención de nuevos fondos que permita financiar el vencimiento de deuda de este año.

El nivel alcanzado por la economía, las exportaciones, las importaciones, la tendencia del comercio exterior (caen las cantidades exportadas y desciende los Términos del intercambio) y la matriz productiva dependiente de la industria, sitúa el estrangulamiento del sector externo como el principal escollo para que la economía retorne al crecimiento.

2. Balance cambiario

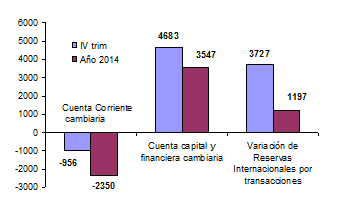

Con respecto al acumulado de 2014, las variables antes señaladas presentan por lo general el mismo sentido de variación que lo señalado para el cuarto trimestre, aunque en magnitudes diferentes.

Gráfico 7. Balance cambiario. Saldo de los principales agregados. Cuarto trimestre 2014 y año 2014

Fuente: Elaboración GERES en base a MULC-BCRA.

3. Cuenta corriente cambiaria

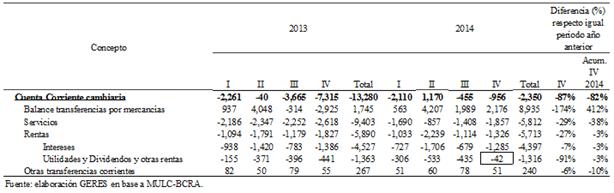

El déficit de cuenta corriente del cuarto trimestre se explicó por el saldo negativo de las cuentas servicios y rentas, que no llegaron a compensarse con el superávit del balance por transferencias de mercancías: servicios y rentas suman un déficit de U$S 3.187 millones, en tanto que el balance de bienes un superávit de U$S 2.176 millones[18].

Cuadro 10. Cuenta corriente cambiaria. Trimestral 2013-2014

El comportamiento de los Servicios respondió a la fuerte reducción de los egresos (U$S 800 millones, -18%) respecto a lo registrado en el periodo del año anterior. La mayor parte de tal reducción se debió a los menores pagos de los rubros turismo y viajes, pasajes y fletes (U$S 554, U$S 244 y U$S 155 millones, respectivamente). Turismo, viajes y pasajes que representa cerca de la mitad de los egresos por servicios (49% en 2014), continúa experimentando una dinámica que “…refleja, entre otros factores, el aumento en los costos a partir de las subas de la tasa de percepción impositiva aplicada a los gastos en el exterior y del tipo de cambio nominal, y el posible uso de billetes de libre disponibilidad demandados a partir de la rehabilitación del acceso al MULC el 27 de enero de 2014, que se incluyen en el resultado de la cuenta de capital y financiera”[19], según el informe cambiario del BCRA. A estos factores señalados por el BCRA, también debería agregarse el incremento del tipo de cambio nominal en un contexto de caída de los ingresos reales. En cuanto a los ingresos por exportación de servicios, se registró una leve caída de U$S 38 millones (-2%), por lo que se mantuvo en valores próximos a los del año anterior. Para el acumulado 2014, el saldo negativo de servicios se redujo interanualmente U$S 3.591 millones como resultado de una caída de los egresos por U$S 3.941 millones, de los cuales U$S 3.625 responde al ajuste sobre el turismo, viajes y pasajes.

La reducción del déficit de Rentas se debió fundamentalmente a los menores egresos por utilidades y dividendos y en menor medida a los pagos de intereses del Gobierno nacional. Contrariamente a la evolución que venía mostrando en los trimestres previos, el giro de utilidades y dividendos registró un fuerte ajuste a la baja para cerrar 2014 con valores próximos a los de 2013. El ajuste se realizó en la mayoría de los sectores, destacándose la Industria Química, Caucho y Plástico (-U$S 94 millones), Minería (-70 millones), Alimentos, Bebidas y Tabaco (-55 millones) y Entidades Financieras y Cambiarias (-36 millones).

El superávit del Balance de transferencia por mercancías de U$S 2.176 millones obedeció a la fuerte reducción de los egresos por importaciones, que registró una merma de U$S 5.443 millones respecto al mismo periodo del año anterior.

La reducción de los pagos se observó en todos los principales sectores de actividad. La Industria automotriz, sector que insume la mayor cantidad de las divisas, experimentó las mayores caídas en los pagos de importaciones. Lo siguen maquinaria y equipos (-U$S 1.916 millones) y la industria química (-U$S 1.439 millones). Petróleo es el único sector que aumentó los pagos por importaciones (+U$S 250 millones)[20].

Entre los factores que explican la caída en los pagos de las importaciones se encuentra por ejemplo, la recesión que atraviesa la economía que deriva en una menor demanda de insumos importados particularmente del sector industrial, los controles y restricciones llevados a cabo por la Secretaría de comercio interior mediante la Declaración Jurada Anticipada de Importación (DJAI) y la demora del BCRA en emitir la autorización de venta de divisas para el pago de las importaciones que cuentan con la DJAI aprobada, que hacia finales de octubre (según algunos analistas) se estimaba en torno a los U$S 5 mil millones; de confirmarse dicha cifra, su regularizaron implicaría un déficit por transferencia de bienes de aproximadamente U$S 3 mil millones, en el cuarto trimestre de 2014.

El cobro por exportaciones registró un descenso de U$S 342 millones respecto al cuarto trimestre de 2013; de esta forma, como ocurriera en los tres primeros trimestre de 2014, volvió a registrarse una caída en los ingresos por exportaciones, aunque en una magnitud inferior a la observada en los periodos previos. En efecto, al mes de septiembre el cobro acumuló una caída interanual de U$S 5.339 millones, con promedio trimestral de U$S 1.780 millones. La reducción respondió a la menor liquidación de casi todos los sectores que presenta el Balance cambiario. Las principales caídas se registró en petróleo (-U$S 412 millones) y la industria automotriz (-U$S 400 millones). En tanto los incrementos se presentó en los sectores de oleaginosa y cereales (+U$S 1.017 millones), el resto de la agricultura, ganadería y otras actividades primarias (+U$S 106 millones) y metales comunes y su elaboración (+U$S 8 millones).

Los cobros por exportaciones estuvieron influenciados por los acuerdos celebrados con el sector agroexportador. Al respecto, “…a través de Comunicación “A” 5655 del 30.10.2014 el Banco Central permitió al sector agroexportador destinar aquellas liquidaciones de anticipos y prefinanciaciones de exportación del exterior, identificadas como ingresos adicionales hasta el 31.12.2014, a la suscripción de Letras Internas del Banco Central en pesos ajustables por el tipo de cambio. Los fondos destinados a la suscripción de esta letra totalizaron el equivalente a US$ 90 millones. Asimismo, dicha normativa también contempló la posibilidad de mantener los anticipos y prefinanciaciones de exportaciones del sector como fondos pendientes de concertación en el mercado de cambios por un plazo de hasta 180 días. Estos fondos, aunque no tienen un impacto inmediato en los ingresos corrientes del mercado de cambios, sí afectan positivamente las reservas internacionales en virtud de que la normativa estableció que las entidades debían transferir dichos fondos a sus cuentas en moneda extranjera en el Banco Central. Estas operaciones alcanzaron unos US$ 200 millones.”[21] En ese sentido, los Anticipos y prefinanciación de exportaciones aumentó U$S 272 millones (+7%) en el cuarto trimestre, y U$S 1.773 millones en 2014 (+9), siempre comparando en términos interanuales. El acuerdo posibilitó la reversión en el comportamiento de los anticipos y prefinanciaciones de exportaciones del sector, ya que en 2013 había experimentado una caída interanual del -30%.

Entre los factores que están detrás de la caída de las exportaciones se encuentra el estancamiento de la economía de Brasil que afecta principalmente las exportaciones industriales, dado que cerca del 40% de las exportaciones de MOI van dirigidas a dicho país. Incide particularmente en la industria automotriz, que exporta aproximadamente el 50% de la producción local de autos. También cuenta la reducción en el precio de las principales commodities de exportación, como la soja, aceite de soja, harina de soja, trigo, maíz, petróleo y metales. La revalorización del dólar respecto a las principales monedas del mundo, el probable incremento de la tasa de interés de referencia de los EEUU, la desaceleración del crecimiento de la economía China y el mayor volumen de producción mundial de soja y maíz, están detrás de la tendencia a la baja en el precio de las materias primas. La apreciación cambiaria real del peso de los últimos años constituye otro elemento que desploma las exportaciones al quitarle competitividad cambiaria, a lo que se suma la devaluación de la moneda de Brasil.

También debe mencionarse la falta de una adecuada política de promoción de exportaciones y la apertura de nuevos mercados. Sobre este último punto, el 6 de enero del año pasado se llevó a cabo la presentación oficial del programa denominado PADEX, Programa de Aumento y Diversificación de las Exportaciones destinado a promover el aumento y diversificación de las exportaciones argentinas, teniendo como objetivo llevar las exportaciones a unos U$S 94 mil millones en 2014 y U$S 100 mil millones en el 2015. Hasta el momento no se conoce un informe pormenorizado que indique los avances alcanzados por el programa, más allá que comitivas comerciales viajaron por ejemplo a Rusia y los Emiratos Árabes Unidos (Dubai). No obstante los hechos indican que las exportaciones descienden por cantidad además de hacerlo por precios y nos alejamos cada vez más de la meta fijada por el PADEX.

Por otra parte debe recordarse que en el mes de enero de 2015 la Organización Mundial de Comercio (OMC) emitió una resolución en la que rechazó los argumentos esgrimidos como defensa por parte del Gobierno nacional, frente a la denuncia realizada antes ese organismo en 2012 por más de una decena países[22], por violación de las normas de comercio internacional. Estos señalaron que Argentina estableció restricciones a las importaciones por fuera de las reglas de la OMC, usando como instrumentos la DJAI y medidas como las licencias no automáticas de importación, la imposición a las empresas de exportar para importar o la obligatoriedad de componentes locales, hacer inversiones en la Argentina y abstenerse de repatriar beneficios, medidas que restringen el comercio internacional. Se bien se tiene el derecho a presentar un último recurso de reconsideraron, por lo que la OMC tendría que tomarse nuevamente un tiempo para analizar la presentación del país, analistas informan que es difícil que la OMC se vuelva a atrás con una resolución en estas instancias del pleito. El litigio mantenido en la OMC dificulta el acceso a los mercados de los países con quienes se tiene el conflicto comercial y, en caso de que no se llegue a un acuerdo, la OMC podría autorizar a los demandantes a adoptar medidas restrictivas contra las exportaciones de origen argentino. Es decir que en lugar de ganar nuevos mercados estaríamos en un escenario de pérdida de mercados.

También debe mencionarse el aspecto comercial de los recientes acuerdos con China. En los acuerdos firmados se establecieron protocolos para la exportación de peras, manzanas y sorgo. Productos alentadores para las economías regionales y las industrias involucradas. Sin embargo, el posible cierre o mayores trabas de acceso a los países con quienes se tiene pleito –más de una decena- en la OMC y la apertura del mercado chino (para un grupo de productos) configuran un escenario probable de mayor concentración de los mercados de exportación. El comercio con China viene creciendo a tasas aceleradas desde principio de siglo, duplicándose entre 2009 y 2014. Pero éste es crecientemente deficitario, y se caracteriza por un fuerte sesgo ínter-industrial[23], asimetrías comerciales y de economías con tamaños muy diferentes. Tal situación ameritaría una profunda reflexión y discusión sobre el nuevo rumbo estratégico de inserción internacional encarado por el Gobierno Nacional.

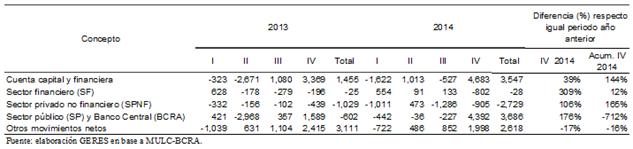

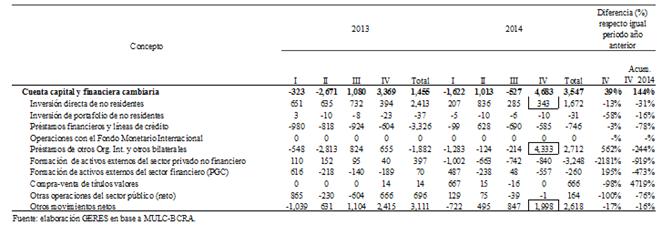

4. Cuenta capital y financiera cambiaria

El cuarto trimestre de 2014 la Cuenta capital y financiera cambiaria registró un superávit de U$S 4.683 millones; se debió fundamentalmente a los superávit del Sector público y BCRA (SP+BCRA) y del rubro Otros movimientos netos; en tanto el Sector privado no financiero (SPNF) y el Sector Financiero (SF), registraron déficit en sus respectivas cuentas Cuenta capital y financiera.

Cuadro 11. Cuenta capital y financiera cambiaria por sector. Periodo 2013-2014

Cuadro 12. Cuenta capital y financiera cambiaria por concepto. Periodo 2013-2014

El superávit del Sector público y BCRA se debe principalmente a la activación de los tres primeros tramos del swap de moneda con China por la suma equivalente a U$S 2.314 millones (préstamos bilateral), de un monto total equivalente aproximado a U$S 11 mil millones por 3 años de plazo.

También se destaca la emisión de deuda por medio del BONAR 2024 por U$S 286 millones. En el marco de la emisión del BONAR 2024, se realizó el pago por U$S 180 millones por la recompra del BODEN 2015 ofrecida por el Gobierno Nacional de forma voluntaria. Adicionalmente, se realizó canjes de BODEN 2015 por BONAR 2024 por US$ 377 millones.

Además, contribuyó el mayor desembolso de organismos internacionales destinados a distintos programas del sector público cuyos acuerdos fueron firmados durante el trimestre, básicamente para inversión en infraestructura, educación y fomento del mercado laboral, entre otros (según el BCRA). Con relación a los desembolsos de organismos internacionales, el saldo había sido negativo al tercer trimestre (igual que el año anterior). Según el informe de la Balanza de pagos del INDEC, el resultado negativo del primer trimestre se debió principalmente a la cancelación de una deuda por parte del BCRA por U$S 1.000 millones, en el segundo trimestre a la amortización de capitales e intereses abonados por el SP que no llegaron a compensarse con los desembolsos del Banco Interamericano de Desarrollo (BID), Banco Internacional de Reconstrucción y Fomento (BIRF) y el Banco de Desarrollo de América Latina (CAF). En tanto, el saldo favorable del tercer trimestre se explicaría por los nuevos fondos frescos desembolsados por los organismos antes mencionados y un nuevo endeudamiento del BCRA por U$S 400 millones.

El déficit del SPNF se debió fundamentalmente a la formación de activos de libre disponibilidad por U$S 1.187 millones y a la cancelación neta de préstamos financieros por U$S 400 millones, que fueron parcialmente compensados por la IED neta por un monto de U$S 332 millones.

En cuanto a la adquisición de activos de libre disponibilidad se destaca la demanda neta de billetes por U$S 1.232 millones, básicamente dólares ahorro.

Con respecto a la cancelación de préstamos financieros del SPNF, los egresos han sido de alrededor de U$S 800 millones, fundamentalmente para la cancelación de compras con tarjetas en el exterior -U$S 700 millones. Estos egresos han sido parcialmente compensados por Otros préstamos del exterior por U$S 420 millones, que están básicamente compuestos por los prestamos tomados por el sector comunicaciones por U$S 370 millones en su mayor parte en el marco de las licitaciones de las bandas adicionales de telefonía de la tecnología 4g y 3g remanentes (U$S 385 millones) y de los sectores petróleo (U$S 250) y minería (U$S 50).

El ingreso de fondos en concepto de IED del SPNF se explicó principalmente por las inversiones de los sectores petróleo (U$S 180), químico, caucho y plástico (U$S 44) y minería (U$S 32).

El déficit del SF se debió principalmente al aumento de la formación de activos externos (PGC) por U$S 560 millones, básicamente por incremento en el stock de billetes por U$S 290, a los fondos de terceros pendientes de concertación no aplicados por U$S 110 millones y de divisas propias de las entidades por U$S 150 millones. En materia de préstamos financieros se registró egresos netos por U$S 250 millones, principalmente para la cancelación de líneas de créditos externos y prestamos financieros con organismos internacionales y otros créditos.

En la cuenta “otros movimientos netos” del 2014 se incluye “...el depósito por unos US$ 740 millones en cuentas del Bank of New York Mellon y del fiduciario Nación Fideicomisos en el Banco Central de la República Argentina, por los fondos girados por el Gobierno Nacional para el pago de los servicios de intereses correspondientes a los bonos Discount, Par y Global 2017 en moneda extranjera y con legislación extranjera, que se mantenían depositados en las reservas internacionales del BCRA al cierre de 2014”. También se incluye “...la contrapartida del registro de las compras brutas de moneda extranjera de clientes para su entrega a la entidad financiera en pago de los saldos en moneda extranjera por uso de tarjetas en el exterior, que rondó los US$ 2.500 millones en el año”, según lo informó el BCRA.

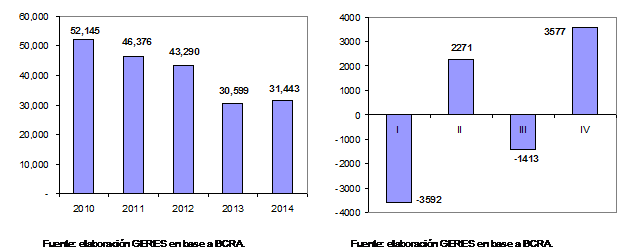

5. Reservas internacionales

Las reservas internacionales brutas aumentaron U$S 3.577 millones en el cuarto trimestre de 2014; básicamente por los ajustes a la baja en los pagos de importaciones de bienes, turismo, rentas y al ingreso de fondos por las licitaciones de las bandas 3g y 4g y al endeudamiento del sector público y el banco central; aunque parcialmente compensados por la “fuga de capitales” a través de la adquisición de “dólar ahorro” y por el pago de las adquisiciones con tarjetas en el exterior.

Éste resultado posibilitó que 2014 cerrara con un discreto aumento de U$S 843 millones, por lo que el stock se situó en U$S 31.443 millones.

Gráfico 9.

Variación de reservas internacionales brutas. I-IV 2014 Gráfico 8. Stock

de reservas internacionales brutas. Periodo 2010-2014 (a fin de cada

periodo)

Desde

2010 que las reservas no aumentaban y, para encontrar un aumento superior a los

U$S 3 mil millones, debemos retrotraernos hasta el primer trimestre de 2008.

Sin embargo, la mejora del stock de reservas no se basa en medidas que garanticen continuidad y sustentabilidad en el mediano plazo como lo fue con el saldo comercial hasta 2010. Se trata de medidas que contuvieron precariamente el drenaje de reservas. Por otra parte, el stock se encuentra en un nivel que no es el adecuado para garantizar la estabilidad financiera. En efecto, su cobertura no se cumple con varios de los indicadores usualmente usados para determinar su nivel adecuado. Por ejemplo: el 10% del PBI, la deuda externa total de corto plazo, el 100% de los pasivos y la base monetaria. En el caso de las importaciones se cumple a fuerza de restricciones y ajustes en la economía. Se agrega la débil composición de las reservas.

[14] Máximo incremento desde el primer trimestre de 2008.

[15] Por ejemplo, el BONAR 2024 devenga una tasa del 8,75% nominal anual.

[16] En el mes de diciembre se canjeó U$S 377 millones del BODEN 2015 por el BONAR 2024 y se pagó anticipadamente U$S 185 millones del BODEN 2015, sobre un total de U$S 6.700 millones que vencen en octubre 2015.

[17] Véase Dinero y Bancos, Nota técnica n 32, del Ministerio de Economía, en http://www.mecon.gov.ar/peconomica/informe/notas_tecnicas/32%20Nota%20tecnica%20Dinero.pdf

[18] Los flujos por transferencias corrientes por lo general registran montos relativamente bajos y no llegan a modificar los flujos de las otras cuentas. No obstante para 2014 acumuló un saldo favorable de U$S 240 millones

[19] Evolución del Mercado Único y Libre de Cambios del Balance Cambiario. Cuarto trimestre y año 2014, BCRA.

[20] En este sentido, según el ICA-INDEC, en el cuarto trimestre aumentaron las importaciones de los usos Combustibles y lubricantes básicos y elaborados (13%) y Resto (18%), en tanto que descendieron las importaciones de bienes de capital (-2%), bienes intermedios (-5%), accesorios para bienes de capital (-32%), bienes de consumo (-12%) y Vehículos automotores de pasajeros (-61%), comparado con respecto al cuarto trimestre de 2013.

[21] Ibid.

[22] Los demandantes de la Argentina son Australia; Canadá; China; Ecuador; Unión Europea; Guatemala; India; Israel; Japón; República de Corea; Noruega; Arabia Saudita, Reino de la; Suiza; Taipei Chino; Tailandia; Turquía; Estados Unidos .

[23] Exportamos materia prima e importamos bienes industriales especialmente de alto componente tecnológico.