SECTOR EXTERNO - IV TRIMESTRE 2015

1. Resultados del Balance cambiario[17]

Grafico 9. Principales cuentas del Balance Cambiario.

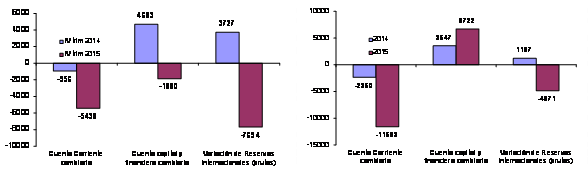

Años 2014 y 2015 (en millones de dólares) Grafico 8. Principales cuentas del Balance Cambiario.

Cuarto trimestre de 2014 y 2015 (en millones de dólares).

La Cuenta corriente

cambiaria del cuarto trimestre de 2015 registró un déficit de U$S 5.438

millones, el segundo más elevado de la era K (el record trimestral se observó

el cuarto trimestre de 2013); a su vez, la Cuenta capital y financiera

cambiaria experimentó un saldo negativo de U$S 1.880 millones; en consecuencia,

las reservas internacionales brutas experimentaran una caída de U$S 7.694

millones, un desplome trimestral record para el periodo 2003-2015, situando su

stock hacia fines de diciembre de 2015 en U$S 25.563 millones.

Fuente: elaboración GERES en base a MULC-BCRA.

2. Cuenta corriente cambiaria

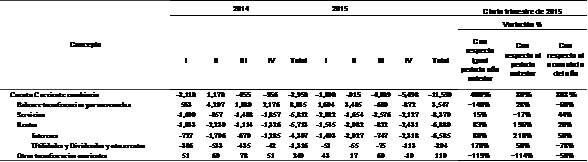

El resultado negativo de la Cuenta corriente se explica básicamente por los abultados pagos de intereses –fundamentalmente por parte del Sector público- y el cada vez más elevado déficit del rubro turismo. Por ambos conceptos, en el trimestre, se registró egresos netos por U$S 4.757 millones, una cifra que representa el 87% del saldo de la Cuenta corriente. Por su parte, las operaciones en divisas relacionadas con las exportaciones y las importaciones de bienes también hicieron su aporte a la pésima performance de la Cuenta corriente, debido a que registraron un saldo negativo por segundo trimestre consecutivo y por cuarta vez desde que se publica el Balance cambiario (2003).

En base al desempeño del cuarto trimestre, sumado a los obtenidos a lo largo del año, especialmente en el trimestre anterior, 2015 cierra con un déficit de Cuenta corriente cambiaria de U$S 11.593 millones, una cifra solamente superada en 2013.

Cuadro 8. Principales conceptos de la Cuenta corriente cambiaria. Periodo 2014-2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

Operaciones con bienes

En lo que respecta a las transacciones por las exportaciones e importaciones de bienes en el mercado cambiario (MULC), el resultado negativo (U$S 872 millones) ha sido consecuencia de una caída generalizada en el cobro de exportaciones, parcialmente compensada por menores pagos de importaciones.

El rubro oleaginoso, aceites y cereales, liquidó divisas por U$S 4.164 millones, lo cual implica una caída de -26% respecto al mismo periodo del año anterior. Sin embargo, tal como recuerda el informe cambiario del BCRA, la comparación interanual se ve afectada por el acuerdo sectorial pactado en ese entonces, en el quelas empresas cerealeras exportadoras se comprometieron a realizar liquidaciones anticipadas de divisas. A pesar de ello, el menor ingreso por exportaciones también se explica a raíz de la reducción en el precio de los commodities, especialmente la soja, harina de soja, trigo y maíz, en parte como reflejo de los elevados volúmenes de producción mundial que aún se sostienen. Por otro lado, hacia fines de diciembre todavía se observaba un importante grado de retención de la producción agrícola, aunque según el BCRA, había descendido 2pp con relación a las estimaciones elaboradas para el mismo periodo del año pasado.

Tras el triunfo de Mauricio Macri en las elecciones presidenciales se alcanzó un acuerdo con las empresas cerealeras que, huelga decirlo, concentran gran parte de las exportaciones totales del país. En el marco de dicho acuerdo, se eliminaron los derechos de exportación para todos los productos agrícolas con excepción de la soja y sus derivados, que obtuvieron una reducción de 5pp en las alícuotas. En el caso de la soja la alícuota pasó del 35% al 30% y, en los subproductos y aceite de soja, del 32% al 27%. También se eliminaron los Registros de Operaciones de Exportación (ROE) que habían sido puesto en marcha en mayo de 2008 y que en la práctica trababan el comercio (principalmente de trigo, maíz, carnes y lácteos), ya que funcionaban como un permiso para exportar. En su lugar, se restableció el sistema de Declaraciones Juradas de Ventas al Exterior (DJVE) que había operado en 2007, con el objetivo de registrar y conocer el volumen de las exportaciones (tiene un carácter más bien informativo). Como contraparte del acuerdo, durante las últimas dos semanas de diciembre se observó un mayor dinamismo en las DJVE y comenzó a ingresar una mayor proporción de anticipo y prefinanciaciones de exportaciones, en un contexto de aumento de las tasas de intereses (BCRA).

El Sector automotriz continuó experimentando una caída interanual en el cobro de exportaciones (-33%), pero esta vez a una tasa anual más elevada que la registrada en la primera parte del año. Es más, para encontrar una caída anual equivalente se debe retroceder hasta el tercer trimestre de 2009. El resultado está en línea con la profunda recesión que atraviesa Brasil, principal socio comprador de los vehículos locales, y con la falta de insumos importados para la producción dado quese trata de una industria dependiente y que en el trimestre volvieron los recortes a la entrega de divisas para el pago de importaciones[18]. En efecto, los pagos de importaciones del sector finalmente se desplomaron al registrar la caída interanual más grande del año (-31%). En los dos trimestres anteriores se había observado una ligera recuperación de los pagos por la presencia de un relajamiento en la restricción de acceso a los dólares para importaciones, con el objeto de acotar los reclamos sectoriales en un contexto electoral que, sin embargo, no llegó a extenderse para el resto del año por la escasez de divisas en el Banco Central.

El resto de los sectores en su conjunto registraron una caída de -27% y -20% en el cobro por exportaciones en el cuarto trimestre y el año 2015, respectivamente. En lo que respecta a los pagos, la variación anual del trimestre es nula, mientras que para el año es del -12%.

Operaciones con Servicios

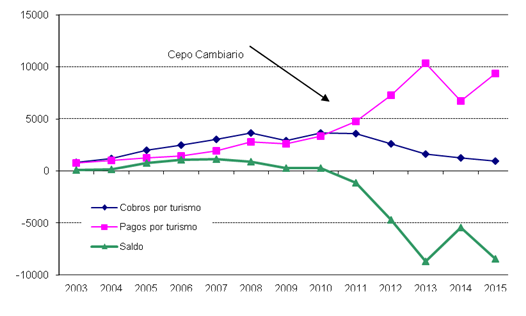

La Cuenta servicios registró egresos netos por U$S 2.127 millones, lo que representa un aumento del 15% respecto al mismo periodo del año anterior. Su performance se explica fundamentalmente por las erogaciones netas del rubro turismo[19] por unos U$S 2.439 millones, el cual implica un aumento del 61% interanual. Esto se debe a la continua reducción de la oferta de divisas en el mercado oficial de cambios por parte de los turistas que visitan nuestro país y por la mayor demanda de divisas por parte de los residentes que viajan por turismo al exterior. Sobre dicha tendencia inciden la implementación de la política de control de cambios (“cepo cambiario”), la relativa apreciación cambiaria y el incremento del turismo emisivo que ronda el 20% anual (ETI, Sec. de Turismo).

Gráfico 10. Cobros y pagos por turismo. Periodo 2003-2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

Operaciones de Rentas

Las operaciones por rentas, como es habitual, resultaron en salidas netas por U$S 2.431 millones, explicado básicamente por los pagos netos de intereses por parte del Sector público. En efecto, el Sector público realizó pagos por U$S 2.157 millones, en su mayor parte en concepto de servicios de títulos público. En 2015, el pago de intereses alcanzó la suma de U$S 6.585 millones.

Las utilidades y dividendos continuaron virtualmente pisadas al registrar egresos netos por U$S 113 millones, una cifra que se aproxima al 10% de lo experimentado en el mismo trimestre de 2011. En lo que se refiere a 2015, el giro de utilidades y dividendos totalizó en U$S 294 millones, el 7% de lo observado en 2011.

3. Cuenta capital y financiera

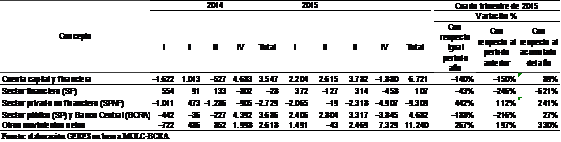

La Cuenta capital y financiera cambiaria registró un saldo negativo de U$S1.880 millones, producto principalmente de las operaciones del Sector Público No Financiero (SPNF), el Sector público y el Sector financiero, compensado parcialmente por las operaciones incluidas en el rubro Otros Movimientos Netos (cuadro 9).

Cuadro 9. Saldo sectorial de la Cuenta capital y financiera. Periodo 2014 – 2015 (en millones de dólares)

El déficit del SPNF es consecuencia principalmente de la Formación de activos externos (FAE) y la cancelación neta de préstamos financieros.

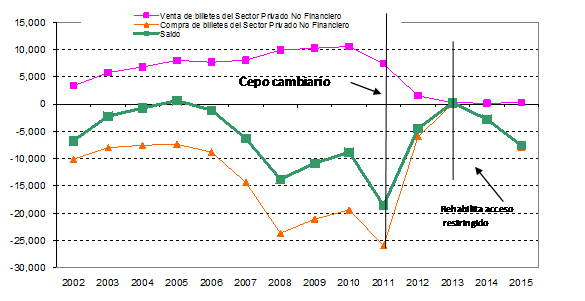

En lo que respecta a la FAE, ésta se compone básicamente de la compra neta de billetes. Aquí inciden, tal como viene ocurriendo desde 2007, la aceleración inflacionaria, la mayor intervención en la economía y la incertidumbre sobre el tipo de cambio, entre otros factores. La compra bruta de billetes (“dólar ahorro”) registró la cifra de U$S 2.989 millones en el cuarto trimestre, que implica un aumento de 42% respecto a igual trimestre del año anterior y representa un nuevo record desde que se rehabilitó el acceso restringido al MULC en enero de 2014. La venta de billetes ha sido de U$S 139 millones, valor que ha estado por encima de los U$S 34 millones verificados en el mismo trimestre del año pasado, particularmente por la mayor cantidad de ventas registradas en el mes de diciembre con posterioridad al levantamiento del “cepo cambiario”. En el acumulado de 2015 la compra neta de billetes ha sido de U$S 7.595 millones, fuga de divisa que afectó sensiblemente el stock de reservas.

Gráfico 11. Compra, venta y saldo de billetes en el MULC. Periodo 2002-2015 (en millones de dólares)

Fuente: elaboración GERES en base a MULC-BCRA.

La cancelación neta de préstamos financieros del SPNF registró egresos netos por U$S 1.257 millones en el trimestre, básicamente por la compra de moneda extranjera para el pago de tarjetas por compras en el exterior.

En el caso de la Inversión Extranjera Directa (IED) se observaron ingresos netos por U$S 347 millones, implicando un aumento prácticamente nulo con respecto a lo verificado en el mismo trimestre del año anterior. En lo que respecta al año 2015, por IED ingresaron U$S 1.334 millones, lo que representa una caída de -20% interanual. Es de destacarse que la IED de 2014 había sido -31% inferior a la 2013 y esta última-35% menor que la de 2012.

El Sector público registró egresos netos por U$S 3.845 millones, producto fundamentalmente del pago del BODEN 2015 en el mes de octubre por aproximadamente U$S 5.700 millones y de títulos de gobiernos provinciales por unos U$S 700 millones (BCRA). Con respecto al pago del BODEN, el BCRA señaló que “… un 55% correspondieron a giros a tenedores del exterior y el remanente fueron pagados en cuentas locales, que implicaron una retención de alrededor del 50% en reservas internacionales al mantenerse depositados los fondos…”

Es importante considerar que a los efectos de la cancelación del BODEN 2015 hacia fines de 2014 se inició una lenta y persistente política de endeudamiento neto, particularmente, después de que fracasara la opción de canje del mes de diciembre. Con vista en ese objetivo, entre el IV-trimestre de 2014 y el III-trimestre de 2015 el Sector público acumuló un superávit de U$S 12.919 millones. Para ello utilizó instrumentos como el swap de monedas con el Banco Central de China, la ampliación del BONAR 2014 y la emisión de deuda de gobiernos locales.

El resultado negativo del Sector financiero se debe a un aumento neto de los activos externos líquidos (PGC) por unos U$S 550 millones, parcialmente compensado por el ingreso neto de préstamos y líneas de crédito del exterior por unos US$ 115 millones (según el BCRA).

En cuanto al rubro Otros movimiento netos, su resultado se explica principalmente por “… el aumento de las tenencias de las entidades en el BCRA básicamente por la suba de depósitos privados, el cobro neto de préstamos en moneda extranjera y la aplicación de fondos de terceros pendientes de concertación” (BCRA).

En 2015 la Cuenta capital y financiera ha sido superavitaria por el endeudamiento del Sector público y el Banco Central, como así también, por los flujos incluidos en Otros Movimientos Netos. En este último, se destaca la tenencia de moneda extranjera por parte de las entidades en el BCRA por depósitos privados, depósitos (por unos U$S 1.900 millones) inmovilizados por el pago de intereses por los bonos Discount, Par y Global 2017 en moneda extranjera y con legislación extranjera, entre otros.

4. La herencia K

Las operaciones comerciales y financieras del cuarto trimestre de 2015 derivaron en un mayor desequilibrio de las cuentas externas. Al pésimo desempeño del tercer trimestre, se sumó un cuarto con marcados desequilibrios, cerrando uno de los peores años en materia de cuentas externas desde la salida de la Convertibilidad. En efecto, las reservas internacionales tocaron fondo al verificarse un nivel de stock mínimo entre 2006 y 2015. Por su parte las reservas no comprometidas (una vez descontado los encajes de depósitos en dólares, deuda de corto plazo y conceptos de carácter transitorio)culminaron2015 en negativo, cálculo que refleja la acuciante situación de la capacidad de pago en moneda extranjera.

Otro elemento para destacar y que constituye un claro ejemplo del grado de deterioro de las cuentas externas, es que el saldo comercial de 2015 ha sido deficitario; hacía 16 años que no se observaba un resultado negativo (1999). El gobierno había intentado ocultar el deterioro del saldo comercial mediante una grosera sobreestimación de las exportaciones. Sin embargo, las nuevas autoridades del INDEC confirmaron implícitamente la manipulación de los datos, y a su vez informaron que el saldo comercial de 2015 fue deficitario por U$S 3.035 millones. De esa forma, el gobierno K que había arrancado con superávit gemelos (fiscal más externo) terminó su ciclo con déficit gemelos[20].

El gobierno saliente dejó la economía con los problemas que suscita la “restricción externa” en el centro de la escena económica. Aquí se percibe que durante la inédita fase expansiva de las exportaciones[21] experimentada por la economía local a partir de 2001 el crecimiento económico contó con una mayor capacidad de importación y de atender el resto de las demandas de divisas sin que se percibiera la necesidad estructural de la sustitución de importaciones o la diversificación de las exportaciones. Sin embargo, el estrangulamiento externo que atraviesa actualmente la economía ha puesto en evidencia que durante el excepcional ciclo expansivo de las exportaciones no se desarrolló una verdadera industria sustitutiva de importaciones (ISI) persistiendo la necesidad estructural de divisas de la economía[22].

No obstante la “restricción externa”, el endeudamiento externo en relación al PBI es más reducido que el registrado en los primeros años tras la salida del régimen de Convertibilidad.

5. Las primeras medias del nuevo gobierno

El gobierno de Mauricio Macri, quién ganó las elecciones en el ballotaje, aplicó las medidas económicas que había señalado en su campaña, combinando una política de shock en algunos casos y gradual en otros, aunque del espectro de medidas implementadas hasta el momento se advierte una preeminencia de las primeras. Entre las políticas llevadas adelante se destacan:

- La liberación del mercado de capitales, retrotrayendo su marco normativo a la situación vigente anterior a la implementación del “cepo cambiario”. En ese sentido se permitió la compra de moneda extranjera por un máximo de U$S 2 millones de dólares mensuales, sin el requisito previo de validación de la AFIP (empresas y personas físicas); se dispuso que todo ingreso de fondos externos podrá salir del país y que las deudas financieras con el exterior no están obligadas de ingresar al país ni liquidar en el mercado de cambios, entre otros.

- El establecimiento de sistema de tipo de cambio libre, controlado por bandas.

- El avance en un acuerdo con los fondos buitres.

- A su vez, se anunció que el programa monetario del Banco Central estará regido por un régimen de metas inflacionarias (inflation targeting).

- La liberación del mercado de cambios fue acompañado por una fuerte absorción de pesos por parte del Banco Central, mediante la emisión de letras bancarias (ajustable por TCN) y un aumento de la tasa de interés (véase el apartado del mercado monetario).

- En materia comercial, se liberó el flujo de operaciones corrientes mediante la eliminación de las Declaraciones Juradas de Importación (DJAI), que fueron reemplazadas por el Sistema Integral de Monitoreo de Importaciones (SIMI).

- Asimismo se estableció un esquema para atender la deuda por importaciones anteriores al 17/12/15. El Ministro de Hacienda y Finanzas Públicas había estimado inicialmente deudas por U$S 5 mil millones[23].

- Por otra parte, se eliminaron los derechos de exportación de la producción agrícola, con excepción de la soja y sus derivados.

- Se eliminaron las retenciones para productos de la industria manufacturera. El beneficio se extendió a casi todos los productos manufactureros, con algunas excepciones. Entre los beneficiados se encuentran, por ejemplo, las partidas de automóviles, textiles, metales, armas, juguetes, aceites, jabones, etc. Un grupo reducido pasó a abonar una alícuota del 5% y como excepción específica el biodiesel mantiene las retenciones del 32%. El argumento para mantener las alícuotas de derechos de exportación existentes en sectores específicos ha sido “…resguardar las condiciones adecuadas de abastecimiento…” y “…atender determinadas circunstancias de las cadenas y eslabonamientos industriales locales...” (decreto 160/2015).

- También se eliminaron las retenciones para la exportación de productos de la minería (decreto 349/2016). Desde marzo de 2002 regían retenciones de entre 5% y 10%. El argumento para su eliminación han sido la pérdida de competitividad frente a otros países de la región.

- También se redujeron los impuestos internos para vehículos, motos y embarcaciones (Decreto 11/2016). La medida tiene vigencia por 6 meses, para estudiar su impacto en el mercado y el efecto en la recaudación. El argumento empleado para la reducción de la alícuota ha sido la generación de más y mejor empleo[24].

- En el plano fiscal, también se autorizó la suba en las tarifas de combustibles, se implementó un fuerte ajuste en las tarifas de energía eléctrica yse inició un proceso de despido de empleados públicos. Por delante, se tiene en carpetas el aumento de las tarifas de los servicios de agua, gas y transporte.

El conjunto de medidas implementadas encuadran en las políticas promovidas por el FMI y la ortodoxia internacional. En esta línea se inscriben la eliminación de las retenciones, las trabas a las exportaciones e importaciones, la apertura de la cuenta capital y el régimen de metas inflacionarias.

Con respecto a las metas inflacionarias, es importante recordar que se trata de un instrumento propuesto hacia fines de 2002 por el actual Ministro de Hacienda y Finanzas Pública, cuando en aquel entonces desempeñaba la presidencia del Banco Central. En ese momento la falta de convencimiento de los beneficios de un régimen de metas inflacionarias frustró su implementación.

La salida del “cepo cambiario” derivó en un salto devaluatorio del 40% que, en los días posteriores, se complementó con una devaluación algo más moderada. En consecuencia, la inflación parece haber trepado un nuevo escalón, situándose por encima del 3% mensual[25]. No obstante, la sobrerreacción del tipo de cambio permitió ganar algo de competitividad cambiaria, ubicando el tipo de cambio real con el dólar en los niveles de 2012; aunque el ritmo inflacionario amenaza con evaporar rápidamente la mejora relativa de la competitividad.

El salto devaluatorio ha sido la clásica respuesta a los desequilibrios externos. La devaluación tiene efectos recesivos y redistributivos del ingreso y, generalmente mejora el saldo comercial mediante una caída de las importaciones[26]. Se trata de una medida que tira hacia abajo la demanda agregada particularmente a través del consumo público y privado.

6. Perspectivas

Las perspectivas para 2016 en materia de comercio exterior no son alentadoras. Se espera que los precios de exportación en el mejor de los casos se mantengan en los niveles actuales y que las cantidades exportadas respondan moderadamente a los beneficios obtenidos recientemente (devaluación y eliminación o reducción de derechos de exportaciones, según corresponda).En el caso de las importaciones, a pesar de que se hayan levantado las restricciones que imperaban en la gestión anterior, no se tienen expectativas de un repunte significativo debido a que se proyecta un bajo crecimiento o una recesión de la economía local. Por esos motivos, las primeras estimaciones prevén un saldo comercial negativo para 2016. En cuanto al comercio de servicios se espera que continúe el drenaje de divisas por la cuenta de turismo y, por el lado de las rentas, un mayor dinamismo de los egresos por utilidades y dividendos. En consecuencia se proyecta un rojo para la Cuenta corriente.

En ese contexto, la cuenta capital seguirá siendo la fuente de recursos que determinará la dinámica del gasto interno[27] y el crecimiento económico. En este marco, el endeudamiento externo se proyecta como la principal fuente de ingreso de capitales; por el lado de la Inversión extranjera (IED), la evidencia empírica señala que por lo general crecen cuando está iniciado un ciclo de crecimiento económico y se han estabilizado las principales variables macroeconómicas.

7. El INDEC confirma implícitamente manipulación de datos

El 18 de febrero del corriente el INDEC publicó los datos de comercio exterior mediante el Informe Cambiario Argentino (ICA), en el que se incluye una revisión de los valores de exportación, importación y saldo comercial del periodo 2010 – 2015.

Al respecto, puede señalarse que no es frecuente que el organismo corrija valores que habían sido publicados como definitivos. En efecto, se realizó un ajuste en los valores del periodo 2010-2012, que habían sido publicados sin el signo convencional (*) de dato provisorio.

En segundo lugar, la magnitud de la corrección confirmó, aunque implícitamente, la manipulación de los datos de exportación. Desde 2013 tanto GERES, como consultoras y medios periodísticos, vienen señalando “dudas de credibilidad” de los valores del ICA, por la enorme discrepancia que presentaba con los datos difundidos en la base usuarios (BU) también del INDEC. La diferencia no lograba explicarse por transacciones realizadas a precios revisables, en consignación, o algún error cometido en carga de los datos; como tampoco, el motivo por el cual comenzó a notarse a partir de 2013 (y no antes).

Como señalara GERES en el informe del cuarto trimestre de 2014, la diferencia entre las citadas fuentes había sido nula en 2012, y si mirábamos para atrás, no superaba la mitad de un punto porcentual; en cambio, en los años siguientes la diferencia supera el 6%.

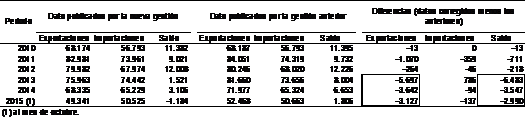

En el cuadro que sigue se presenta los valores publicados por la nueva gestión (corregidos), los de la gestión anterior y las diferencias. Allí puede apreciarse la grosera “sobreestimación” de las exportaciones y por consiguiente del saldo comercial. El cuadro es elocuente: entre 2013 y octubre[28] de 2015 se acumula una “sobreestimación” de exportaciones por U$S 12.465 millones.

Cuadro 10. Datos del comercio exterior publicado por la nueva gestión del INDEC, la gestión anterior y diferencias. Periodo 2010 – 2015 (en millones de dólares)

Fuente: elaboración GERES en base a INDEC.

[17]El Balance Cambiario (BC) es un informe del BCRA que registra las transacciones cursadas en el Mercado Único y Libre de Cambios (MULC) y actúa como Proxy de la Balanza de Pagos. El BC constituye un importante instrumento que permite analizar la coyuntura en materia de transacciones de divisas.

[18] El INDEC a través de su Informe Cambiario Argentino (ICA) consignó que las exportaciones totales a Brasil descendieron 63% anual en mes de diciembre y 36% anual en el año. A su vez, que las importaciones totales a Brasil de aumentaron 34% anual y que en el año descendieron -8% anual (base devengado).

[19]Turismo y viajes y pasajes.

[20] El abultado superávit comercial que se había conseguido tras la devaluación de 2001 fruto de la fuerte caída de las importaciones y la mejora de los Términos del Intercambio, había permitido financiar la demanda de dólares y acumular reservas, que junto al superávit fiscal, se habían convertido en lo pilares (superávit gemelos) del nuevo esquema económico. Sin embargo, esta política fue dejada gradualmente de lado, registrando desde 2007 sucesivos y crecientes déficit fiscal.

[21]Básicamente por mejores precios internacionales de las commodities.

[22]Las exportaciones continúan siendo básicamente de origen primario y el sector industrial continúa siendo altamente dependiente de insumos importados. La balanza comercial del sector industrial es crónicamente deficitaria y se financia con el superávit de la balanza primaria.

[23] A los efectos, se emitió un bono por unos U$S 1.050 millones para el pago de importaciones (pagará capital a partir de mayo) y se autorizó cursar pagos al exterior por hasta U$S 2 millones en las últimas dos semanas de diciembre; tope que se amplía a U$S 4,5 millones entre enero y junio de 2016, para quedar liberado a partir de julio. En el caso particular de deudas originadas por servicios, el tope se eleva a U$S 4 millones hasta el mes de julio.

[24]La alícuota se establece sobre el precio de venta de la automotriz a la concesionaria. Los beneficios: a) automóviles: 10% cuando supere los $350.000 y 20% cuando supere los $ 800.000, b) motos: 10% cuando supere los $65.000 y c) embarcaciones: 10% cuando supere los $400.000.

[25]Lo que deprime los ingresos reales, aunque compensado en algunos segmentos por la suba del mínimo no imponible en ganancias de la cuarta categoría y el retorno de la asignación familiar a los haberes de los asalariados.

[26] Esto se debe a que las importaciones tienen una mayor sensibilidad que las exportaciones a los cambios en el nivel de actividad.

[27]Consumo público, más consumo privado e inversión.

[28] Último dato publicado por la gestión anterior.