INFLACIÓN - II TRIMESTRE 2014

1. Lo que la devaluación nos dejó: un tremendo pass-through

La

expresión anglosajona es utilizada para referir el impacto en los precios

internos que tiene la variación en el tipo de cambio. La devaluación brusca de

enero empalmó con un proceso inflacionario preexistente, potenciándolo. Como

señaláramos en nuestro informe anterior, el alza de precios minoristas

acumulada en el desastroso primer trimestre puede estimarse en el 14,1%.[11]

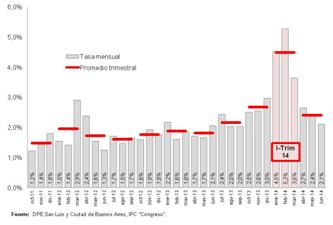

En el segundo trimestre del año el ritmo baja; siendo sin embargo que la

trepada verificada entre abril-junio es del 7,4%, y semejante inflación acumulada

hubiese sido el pico del período de 53 trimestres que va de julio de 2002 a

septiembre de 2013, cuando comenzara -de forma homeopática- el proceso

devaluatorio.

La

expresión anglosajona es utilizada para referir el impacto en los precios

internos que tiene la variación en el tipo de cambio. La devaluación brusca de

enero empalmó con un proceso inflacionario preexistente, potenciándolo. Como

señaláramos en nuestro informe anterior, el alza de precios minoristas

acumulada en el desastroso primer trimestre puede estimarse en el 14,1%.[11]

En el segundo trimestre del año el ritmo baja; siendo sin embargo que la

trepada verificada entre abril-junio es del 7,4%, y semejante inflación acumulada

hubiese sido el pico del período de 53 trimestres que va de julio de 2002 a

septiembre de 2013, cuando comenzara -de forma homeopática- el proceso

devaluatorio.

De esta forma, la inflación acumulada en la primera mitad de 2014 es del 22,5%, el doble de la que se había acumulado en enero-junio de 2013 (11,6%). Semejante traslación a precios no augura nada bueno para el esquema macroeconómico que moldea el Gobierno: el dólar cotizó a $6,52 en el mercado oficial el último día hábil de 2013, y a fines de junio de 2014 se obtenía por $8,13, lo que marca un incremento del 24,7% y por ende una rapidísima licuación de la devaluación real.

Gráfico 2. Inflación minorista, variación mensual y promedio trimestral (%). 10/2011-06/2014.

La inflación acumulada en los 12 meses que van de junio de 2013 a junio de 2014 es del orden del 41,4%. Dentro de esta, el costo de la alimentación ha crecido más que la media, un 42,5%.[12]

2. El poder adquisitivo de la AUH y la jubilación mínima

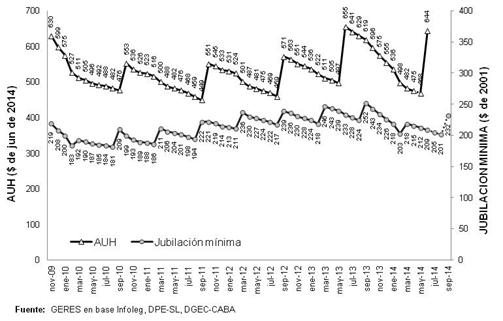

Este rubro es particularmente relevante a la hora de medir el poder adquisitivo de ciertos haberes asociados a la población que se ubica en la base de la pirámide de ingresos del país, como son la jubilación mínima y la AUH. El gráfico 3 ilustra estos desarrollos, incorporando el aumento de la AUH de junio y el incremento en el haber mínimo a partir de septiembre.[13] Mientras que la AUH tuvo un incremento que retrotrajo la situación –del nivel crítico en que se encontraba tras el primer trimestre con más inflación desde 2002- a un nivel cercano al que tuvo cuando actualizó en 2013, el poder adquisitivo (en alimentos) de las jubilaciones no corrió la misma suerte, sino que tuvo una evolución declinante capitaneada por el escabroso “aumento” del 11% nominal de marzo. Medida en pesos de 2001 (cuando este haber era de 150 pesos), el promedio del período oct/13-sep/14 se estima en 218 $2001, mientras que la media oct/12-sep/13 fue de 234 $2001; lo que constituiría un recorte del -6,6%.[14] Sin hacer proyecciones, considerando el último dato disponible, el haber mínimo de junio de 2014 supone un recorte del 10,6% respecto al mismo mes de 2013 (ver Sector Público).

Gráfico 3. Poder adquisitivo en alimentos y bebidas de la AUH ($ jun 2014) y del haber mínimo jubilatorio ($ 2001). nov/09-sep/14.

3. Nueva ronda de aumentos en “precios cuidados”

En julio la Secretaría de Comercio procedió a revisar, como cada trimestre, los valores de referencia del programa “precios cuidados”. El mismo, en la evaluación de GERES, no pasa de ser un paliativo de poco efecto sobre la evolución global de la inflación (por la cantidad de bienes involucrados, por el hecho de no afectar verdulerías y carnicerías, por el grado de incumplimiento, por el hecho de haberse convalidado al momento de su lanzamiento los fuertes incrementos de diciembre de 2013). En promedio, los 296 artículos afectados suben un 4% (se destacan con un 9-10% el azúcar, el tomate en lata y la yerba mate).[15] Considerando el aumento previo (ver informe GERES I trim-2014), este conjunto de bienes están incrementándose (anualizado) al 16,4%. La canasta se amplía en 2 productos (milanesas de soja y papas fritas de segunda marca, “cuidadas” a 14 pesos los 65 gramos) y 15 variedades adicionales; por otra parte, se tolera el desabastecimiento de alguna variedad si otra del mismo producto está en góndola, lo que lógicamente minimizará el grado de incumplimiento y por ende las multas asociadas a esto.

[11] GERES utiliza a lo largo de todo este informe un promedio de las fuentes de información disponibles. A partir de la intervención del INDEC en enero de 2007 y la subestimación de la inflación que la misma está ejecutando desde entonces, las fuentes que se consideran son el IPC de San Luis –para todo el período 2007-2014-, el IPC de la provincia de Santa Fe (para el lapso que llega hasta julio de 2011, momento en que deja de construir autónomamente su indicador y pasa a enviar los datos que recopila su Dirección Provincial de Estadística al INDEC para que allí sean “procesados”), el IPC de la C.A.B.A. (que se inicia en setiembre de 2012) y el llamado “IPC Congreso”, promedio de consultoras privadas, recopilado y difundido en La Nación DATA.

[12] GERES utiliza el promedio de la variación del nivel del componente “alimentos y bebidas” que encuestan la Dirección Provincial de Estadística de San Luis y la Dirección General de Estadísticas y Censos de la C.A.B.A.

[13] Se imputa provisoriamente un 1,8% de inflación mensual en los meses posteriores a junio, repitiendo el dato de ese mes.

[14] Pese a que esta poda a las posibilidades de consumo de la clase pasiva sería solamente la mitad de lo que fuera la llevada adelante por de la Rua y Cavallo en 2001 (quita del 13%, muy recordada estos días), el aplauso de algunos dirigentes sindicales y sociales presentes en el acto en que fue anunciada resulta paradójico, especialmente tomando en cuenta lo bajos que ya de por sí son estos haberes en términos absolutos.

[15] 9 artículos bajan su precio (solamente 1, el zapallo, baja más de un -1%), 38 no lo modifican, y 249 lo suben (240 en más de un 1%).